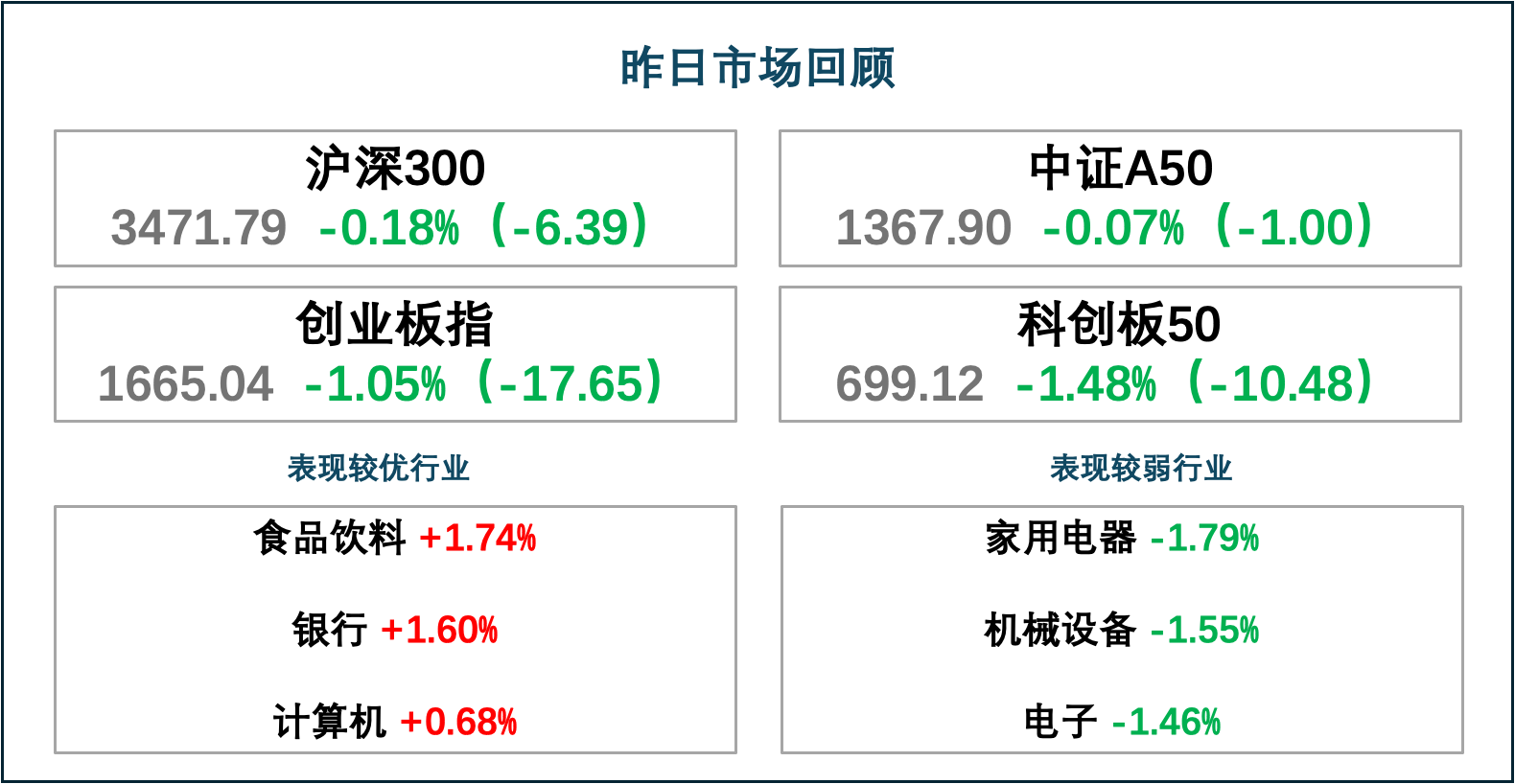

摘要:昨日指数窄幅震荡,大小指数再度分化,沪指一度收复3000点。行业上看,食品饮料、银行、计算机涨幅居前,电子、机械设备、家用电器跌幅较大。新一轮财税体制改革全面铺开,信创、软件概念集体走强。

一、指数走势点评

总体来看,昨日指数窄幅震荡。指数表现分化,上证50、上证指数、沪深300、创业板指、中证500、科创50涨跌幅分别为0.47%、0.08%、-0.18%、-1.05%、-1.07%、-1.48%。两市成交缩量,赚钱效应较差。全A个股2423家上涨、2729家下跌,两市成交额6447亿,较上个交易日缩量133亿。

行业上看,昨日食品饮料、银行、计算机涨幅居前,分别上涨1.74%、1.60%和0.68%;电子、机械设备、家用电器跌幅较大,分别下跌-1.46%、-1.55%和-1.79%。盘面看,大小指数再度分化,沪指一度收复3000点。软件股强势,信创、数字货币方向领涨。

焦点板块方面:

1、新一轮财税体制改革全面铺开,信创、软件概念集体走强。近日,审计署发布《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》,标志着新一轮财税体制改革的开启。金税四期全面铺开,以大数据为驱动,致力于实现数据共建、共享、协同、共治,推动电子会计凭证的统一和应用,我国税务信息化正式进入"以数治税"的新时代。或受影响,财税改革概念股集体爆发,数字政府、财税数字、数据要素等概念表现强势。

2、电力新规正式施行,智能电网板块活跃。消息面上,国家发改委近日印发的《电力市场运行基本规则》于7月1日起正式施行。国金证券认为,深化电力体制改革的核心在于破除电力市场化进程中的体制机制阻碍,持续落实“管住中间,放开两头”的改革精神,利好电网智能化建设与电力市场化业务。

二、宏观要闻

1、四部门印发《国家人工智能产业综合标准化体系建设指南(2024版)》

7月2日,工业和信息化部等四部门印发《国家人工智能产业综合标准化体系建设指南(2024版)》。其中提出,到2026年,标准与产业科技创新的联动水平持续提升,新制定国家标准和行业标准50项以上,引领人工智能产业高质量发展的标准体系加快形成。开展标准宣贯和实施推广的企业超过1000家,标准服务企业创新发展的成效更加凸显。参与制定国际标准20项以上,促进人工智能产业全球化发展。

2、工信部发布脑机接口标准化技术委员会筹建方案,成立后有三大工作计划

7月1日,工业和信息化部脑机接口标准化技术委员会筹建方案公示,其中提到,工业和信息化部脑机接口标准化技术委员会(筹)主任委员、副主任委员拟邀请相关部门、研究机构的负责同志等担任,委员拟由脑机接口领域的企业、科研院所、高校等产业和技术专家担任,秘书处挂靠单位为中国电子技术标准化研究院。挂靠单位将为秘书处提供必要工作条件和经费配套保障。成立后工作计划包括:优化完善标准化路线图、加快关键技术标准研制、推动标准宣贯实施。

3、长沙:开发、去化存在困难的公寓等类住宅商品房可调整为住宅

7月2日,长沙市下发《关于支持公寓等类住宅商品房调整为住宅有关事项的通知》,明确长沙市辖区范围内,将暂停新的公寓等类住宅项目规划审批;已完成项目总平面图审批,但开发、去化存在困难的公寓等类住宅商品房,在确保满足公共服务设施和基础配套设施承载力的前提下,经论证可行后可依规依程序调整为住宅。

三、策略观察

招商证券在A股2024年7月观点及配置建议中表示:

核心观点:展望七月,三中全会将会召开,会议中的重大改革方向可能对市场产生关键影响,提振市场情绪的可能性较大。从经济数据来看,基数影响告一段落后,经济数据有望企稳;7月是中报业绩预告披露高峰期,今年业绩预喜的比例可能会增加,缓解此前对于基本面的担忧。增量资金方面,重要ETF的投资者继续显著增持,为市场稳定提供资金支持。前期市场回调后,悲观情绪明显释放,未来随着改革预期升温以及业绩逐渐企稳,A股或将会在7月份回升。风格方面,继续关注高ROE高FCF质量龙头,以及科技科创龙头的双龙头策略。行业层面,重点关注中报业绩有望超预期的领域,出口窗口期机会、新质生产力方向、部分景气改善的消费领域。

大势研判和核心逻辑:展望七月,三中全会将会召开,本次三中全会是“推进中国式现代化进一步全面深化改革”的一次重要会议,会议中的重大改革方向可能对市场产生关键影响,提振市场情绪的可能性较大。此外,7月是中报业绩预告披露高峰期,从去年基数较低出发看,今年业绩预喜的比例可能会增加,缓解此前对于基本面的担忧。从经济数据来看,当前国债发行提速,广义财政开支增速有望自六月转正;外需仍保持相对较高增速;企业盈利仍保持稳健增长。增量资金方面,重要ETF的投资者继续显著增持,为市场稳定提供资金支持。前期市场回调后,悲观情绪明显释放,未来随着改革预期升温以及业绩逐渐企稳,A股或将会在7月份回升。

风格与行业配置思路——高ROE高FCF质量龙头和科技科创双龙头策略。风格层面,当前投资者仍然看重股票的股息率,考虑未来盈利增长前景后,以300质量为代表的高ROE高FCF龙头远期股息率在当前股票价格下具有吸引力。同时考虑到未来自由现金流占比改善、全球无风险利率下行和ROE改善预期带来的估值提升,沪深300质量和中证A50还有一定的估值提升空间。由于三中全会的召开对于科技科创可能会有更多的着墨和强调,当前科技领域在去年低基数下增速有可能相对较高,而AI带动的人工智能有望给科技领域带来更多估值提升可能,招商证券在半年度策略报告开始,重新加入对科技龙头和科创50的推荐。因此,高ROE/高FCF质量龙头和科技龙头可以作为当前的哑铃型组合,重点指数关注中证A50/300质量/科创50/科技龙头。行业选择层面,考虑未来一两个月的角度,综合考虑前期表现、估值、交易活跃度、景气变化、政策和事件催化,招商证券建议关注重点关注以下方向:出口窗口期机会、新质生产力方向、部分景气改善的消费领域,同时关注地产政策的推进和效果,具体涉及电子(消费电子、半导体)、机械设备(工程机械、自动化设备)、家电(白电、小家电)、农林牧渔(养殖业、种业)、食品饮料等行业。赛道和产业趋势层面,7月重点关注五大具备边际改善的赛道:消费电子(AI手机、AIPC)、AI算力(AI芯片、存储、光模块、PCB、交换机)、船舶(集运、造船、油运)、能源(石油石化、煤炭)、电力。

(招商证券《A股2024年7月观点及配置建议:情绪修复,筑底反弹》,2024/6/30,不作为任何投资建议。)

四、行业聚焦

昨日,食品饮料行业涨幅第一。

广发证券在食品饮料行业2024中期策略研报中表示:

核心观点:2024上半年短期动销承压,行业开始去库存。白酒板块,业绩下调股价或见底,经济面回暖大背景下,高端酒泡沫去化有望开启新一轮发展周期;大众品板块,关注未来CPI上行期的配置机会。食品饮料行业历经3年调整期,目前大众品估值接近二十年最低位,白酒行业泡沫逐步出清。从现金流角度分析,龙头白马具备分红率提升潜力,对标海外必需消费品同ROE水平标的,部分公司PB估值已被低估;从未来成长角度分析,随着需求侧改善,部分公司仍具备ROE提升机会。

2024上半年回顾:短期动销承压,行业开始去库存。(1)股价复盘:上半年白酒跑输沪深300,大众品绩优个股和高股息跑赢。(2)估值复盘:食品饮料板块估值逼近二十年最低位。(3)持仓复盘:大众品持仓十年新低,白酒机构分化明显。广发证券从周期的角度分析经济转暖背景下白酒与大众品后续走势,从现金流角度分析找寻长周期低估白马股。

白酒:业绩下调股价或见底。春节现金回款走弱,全年盈利预测略有调整。经济面回暖大背景下,高端酒泡沫去化有望开启新一轮发展周期。大众品:关注未来CPI上行期的配置机会。(1)基本面复盘:CPI上行期营收提速是大概率事件,盈利兑现分化,产品迭代和竞争格局是影响利润表现的重要因素。(2)若CPI再次加速上行,推荐关注饮料、调味品、啤酒和速冻板块。(3)从股价表现看,CPI上行期白酒、预加工食品、啤酒、零食胜率较高,而在其他时期乳制品和饮料胜率较高。

自由现金流:低速增长下的食品饮料价值挖掘。(1)食品饮料行业商业模式优异,自由现金流创造能力长期强。(2)高自由现金流潜在走向高分红,头部公司股息率已处于5%以上。(3)低速增长背景下自由现金流改善,未来将催生更多高分红公司。一方面企业顺势收缩经营,自由现金流改善,提供分红空间。另一方面净利润增速长期放缓背景下,企业需要提高分红率以维持ROE水平。(4)持续的高ROE相比高股息更有价值,食品饮料板块价值有望凸显。根据PB-ROE模型,广发证券对龙头进行折现PB测算,发现龙头ROE和分红率具备提升潜力,结合海外行业PB-ROE水平,判断部分食品饮料公司PB估值已被低估。

(广发证券,《2024中期策略 | 食品饮料:站在新周期的起点》,2024/6/27,不作为任何投资建议。)

数据来源:Wind、同花顺等,截至2024/7/2

资料来源:Wind、同花顺、财联社、中国证券报等,2024/7/2

$沪深300ETF易方达(SH510310)$

$科创板50ETF(SH588080)$

$中兴通讯(SZ000063)$

#食品股走强#

#传银行态度保守#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !