作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源:腾讯谢经理聊公司

王府井集团股份有限公司,简称“王府井”,股票代码600859,是国内最大的零售集团之一,也是深受中国消费者喜爱的民族商业品牌。公司创立于1955年,前身是“新中国第一店”---北京市百货大楼,诞生之初便成为新中国商业的一面旗帜。1994年公司股票在上海证券交易所挂牌上市;1996年实施百货连锁战略,开始向全国布局;2014年开始实施企业战略转型,公司由单一百货业态向百货、购物中心、奥特莱斯等综合零售业态发展,并积极推进全渠道建设;2020年财政部授予免税品经营资质,允许公司经营免税品零售业务。2021年,公司完成吸收合并首商股份重大资产重组并募集配套资金,公司规模化、集团化优势进一步增强。2023年元月,公司旗下首家免税店——王府井国际免税港(万宁)落地运营,王府井全球购小程序同期上线,标志着公司免税业务正式启幕开启新征程。

公司当前业务体系

百货

购物中心

公司当前股价以及财务风险分析

截止目前(2024.7.3)公司股价近一个月下跌0.85%,近三个月股价下跌5.23%,近半年股价下跌16.27%。公司股价上涨的主要因素来源于消息面的短期刺激,在消息面上近日财政部、海关总署、税务总局发布关于提高香港澳门进境居民携带行李物品免税额度的公告。此消息一出,对于相关上市企业而言是一大利好刺激作用,短期内拉动了公司股价估值的提升。

同时投资者需要注意的是,公司当前股价与市场主力资金呈现出紧密相关作用,市场主力资金流出对于股价造成回撤可能性较大,投资者需要注意相关风险。

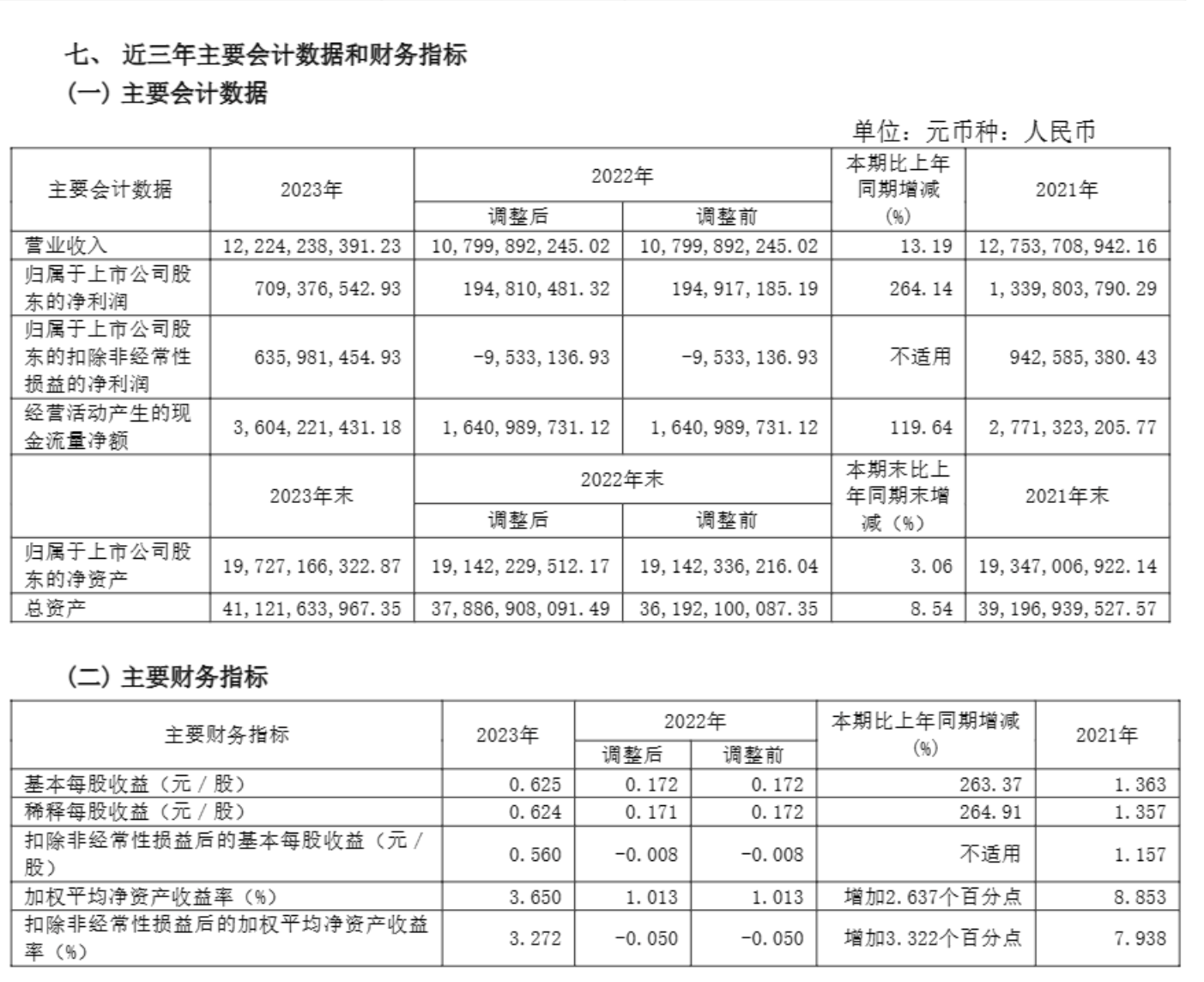

除此之外,公司所披露的财务数据表明公司近些年营收呈现出上涨态势,公司营收从2020年的115.36亿元上涨至2023年的122.24亿元,公司净利润从2020年的3.39亿元上涨至2023年的7.09亿元,公司营收以及净利润的持续增长对于公司二级市场股价估值而言有一定的促进作用。

公司风险提示

1.宏观经济及行业竞争风险

报告期内,随着经济社会全面恢复常态化运行,国民经济回升向好,但国内经济恢复发展的基础仍不稳固,零售市场恢复并不均衡。购物中心、奥特莱斯、免税等业态持续扩张,市场竞争强度和层次不断升级。拼购、社交电商、直播带货等各类新型电商和平台迅猛发展,实体零售持续受到网络零售的冲击,公司面临一定宏观经济风险和行业竞争风险。

2.管理运营及新业务培育风险

随着公司多元化、多模式、多区域发展,运营管理中逐步呈现出股权层级复杂、管理效率降低、体制机制活力不足、人才队伍储备不足等多方面问题,对公司管控体系、运营举措、团队建设、激励政策、专业管理提出了更高的要求。此外,公司免税品经营业务属于起步阶段,尚未形成稳定的客源和品牌影响力,面对竞争激烈的海南离岛免税市场,项目自身竞争优势仍有不足。公司面临一定管理运营和新业务培育期风险。

3.已开业门店续约风险

公司自 1996 年实施全国连锁发展战略,目前已在全国七大经济区共运营 78 家大型零售门店。随着公司的不断发展,原有租赁门店租约已有部分到期或临近到期,公司面临租约到期门店无法续约的风险。同时,鉴于新租赁准则对于租赁相关费用确认方式的改变,新签约租赁门店及续约门店前期租赁成本较高,公司面临新签约及续约带来的经营风险。

$王府井(SH600859)$$中国中免(SH601888)$$金桥信息(SH603918)$

本文作者可以追加内容哦 !