随着重要会议的临近,盛传已久的消费税改革落地或提速,机构推测将改革在前、立法在后。

相关政策预期也反馈到了市场,盘面来看,零售、旅游、免税板块相关个股涨幅也居前。中证旅游指数大涨,其第一权重股中国中免$中国中免(SH601888)$涨停。

免税板块当日涨幅榜:

零售百货板块当日涨幅榜:

基于从生产端向消费端“后移”,以及从中央向地方“下划”的两大变动,有网友打了个比方:

过去山东人买茅台缴税给贵州,广东人买红塔山缴税给云南,那“后移”之后,以后山东人喝茅台要缴税给山东本地,广东人抽红塔山要缴税给广东本地。

一、什么是消费税及我国消费税现状

“消费税”也称货物税,是政府向特定的消费品征收的税项,是目前各国普遍征收的一种税收。我国自1994年首次设立该税种,经历了几次改革,如2004年提高烟酒税率。

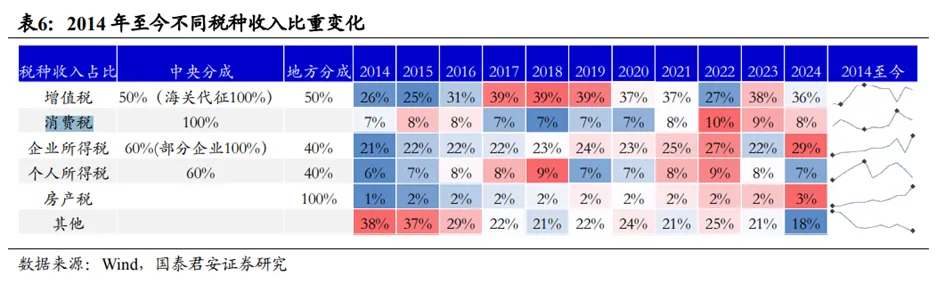

目前消费税在我国中央税收的占比约为8%,全部归中央所有。

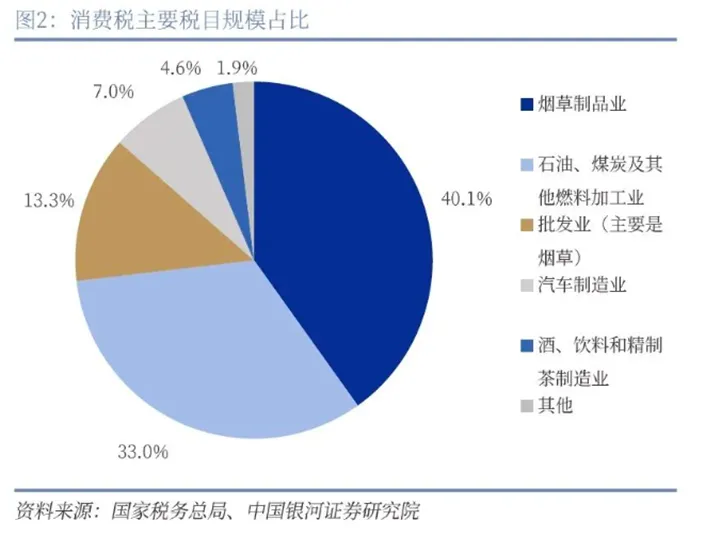

按照《消费税税目税率表》,征收品种具体分为烟、酒及酒精、化妆品、贵重首饰及珠宝玉石、鞭炮及焰火、成品油、汽车轮胎、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板等15个税目,税率范围从1%至56%不等。

数据显示,今年前5个月,消费税同比增长7.2%,在前四大收入税种中唯一保持正增长。

其中,烟酒类商品零售同比增长11%,汽车类同比增长0.2%,石油及制品类同比增长4%。

现阶段我国消费税主要具有三个特征:

1)消费税构成来看,烟、成品油占消费税收入的比重超过80%对高耗能、高污染和奢侈消费的严格约束的作用大于收入分配调节的作用;

2)在生产环节征收居多,批发和零售环节征收较少;

3)核心目的是保护资源环境、引导健康消费和调节收入分配。

二、当前消费税改革的必要性

一方面,增加地方财政收入。在我国四大税种中,消费税是唯一尚未实行央地共享的税种,因此在新一轮改革中被给予厚望。

(注:我国税收收入分为中央税、地方税和中央与地方共享税)另一方面,也是跟上时代的发展。

与相同人均GDP的国家相比,我国直接税比重低于大多数国家。

我国现行的《消费税暂行条例》最后一次修订是在2008年,部分条款已不适应当前市场环境,比如,针对高档甚至奢侈消费品的税目不足,大量奢侈消费品和消费行为如私人飞机、马术、高档会所娱乐休闲等未纳入消费税征收范围。

最后,也是呼应扩大内需和深化供给侧结构性改革的需要。从“重生产、轻消费”向投资和消费正循环发展,通过税收调整,激励地方基层在拉动消费方面发力。

三、消费税改革前瞻

市场对消费税已普遍有预期。早在2019年,国发〔2019〕21号文,就明确提出“后移消费税征收环节并稳步下划地方”。

综合分析师观点,未来消费税改革的主要看点在于:调整征收范围、后移征收环节、稳步下划地方,同时伴随部分税种的税率调整。

其中,“下划”和“后移”最受关注:

所谓消费税“下划”便是由过去完全归属于中央,将部分比例或部分税目的消费税收入划给地方政府;

而所谓“后移”便是由过去生产和代加工方在其所在地税务机关代缴消费税,后移至批发商或零售商向所在地税务机关代缴。

“下划”和“后移”的意义在于:

1)地方财政形成稳定的税收来源,国泰君安初步估算,客观上可能增加不超过2000亿税负弥补地方财力;

2)进一步体现消费的贡献,有利于激励地方做好消费培育、扩大内需相关基础服务;

3)进一步发挥好消费税在调节消费结构、收入再分配,以及引导绿色发展等方面的功能和作用。

四、机构预测相关影响

对地方财政收入的影响较大,同时区域差异非常明显:

1)规模增长:绝对收入规模领先的东部省份城市

银河证券测算,按照央地“5:5”分成的比例下放地方,将分别增加东、中、西、东北地区省份税收收入3308亿元、1560亿元、1593亿元、500亿元。

2)边际改善:东北、中、西部地区财政收入基数低、增幅大

银河证券预计,实行“后移”和下划地方改革后,东北和中、西部地区的收入增幅大于东部地区。

消费税“下划”对黑龙江、辽宁、湖北等东北及中、西部地区财政的改善程度较高。由于过去地方财政收入的基数较低,且本身具备一定的人口和消费规模。

3)生产地VS消费地差距拉大

银河证券还发现,消费税“后移”的区域差异巨大,比如对上海、贵州、云南、湖北、湖南等烟酒、汽车、石油生产加工大省的纳税额或造成负增长,而对广东、山东、河南、浙江等人口和消费大省的纳税额为正增长贡献。

对于消费品上市企业的影响,因行业而异:

消费税作为价内税,即根据价格计算税收,征收环节由生产后移至零售,意味着税基由出厂价变为零售价格,理论上在不调降税率的基础上,将会提高商品的终端价格。

1)对于品牌力强势的高档品牌:生产商和批发商很可能提高零售渠道价格。税负直接转嫁给终端消费者,含税与免税价差将进一步扩大。利好免税和高端垄断行业。这也是今日中国中免带动整个免税板块大幅走高的重要原因。

2)对于珠宝玉石、烟草等品种:前者本身在销售环节已经征收消费税,后者具备垄断优势,消费税政策影响不大。

3)对于弹性较高的非垄断性产品:改革或将加剧行业竞争的“马太效应”。

竞争力较弱的企业或需要通过降低出厂价或批发价方式,维持销量和市场占有率,继而部分压缩企业利润。以白酒和汽车行业为例,若消费税后移/下划,或利好头部企业发展、中小企业或面临出清压力。

另外,与此前市场预计的利空有所不同。机构分析称:消费税的下划和后移反而能充分调动地方政府的积极性。地方基层或有更大的动力调动本地政策资源,放大本地消费优势,同时减少一些消费场景制约(如尾号限行、汽车限购等)来鼓励消费,从而扩大税基规模,对于消费企业包括零售百货在内,都未尝不是好事。

即便消费税征收范围如果扩大,涉及到新兴高档奢侈品和高档服务,但如果税率低于预期,或对相关板块形成底部提振。

#免税概念掀涨停潮,行情持续性几何?#

主要参考资料:国君宏观,《消费税改革:逻辑脉络与前景展望》,2024.07.03;上海交通大学财税法研究中心副主任 王桦宇,《回顾与前瞻:消费税改革,路在何方?》;浙商证券,《白酒行业消费税改革专题报告:消费税改革对白酒影响几何?》,2024.06.27;财联社,《万亿级消费税改革将近,奢侈品、高档服务或率先试点》

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !