摘要:昨日市场缩量震荡,指数表现分化,科创板50上涨0.38%。行业上看,昨日商贸零售、房地产、社会服务涨幅居前,煤炭、国防军工、计算机调整较多。大消费板块反弹,零售、免税方向领涨;半导体板块回升,ST板块及低价股继续活跃。

一、指数走势点评

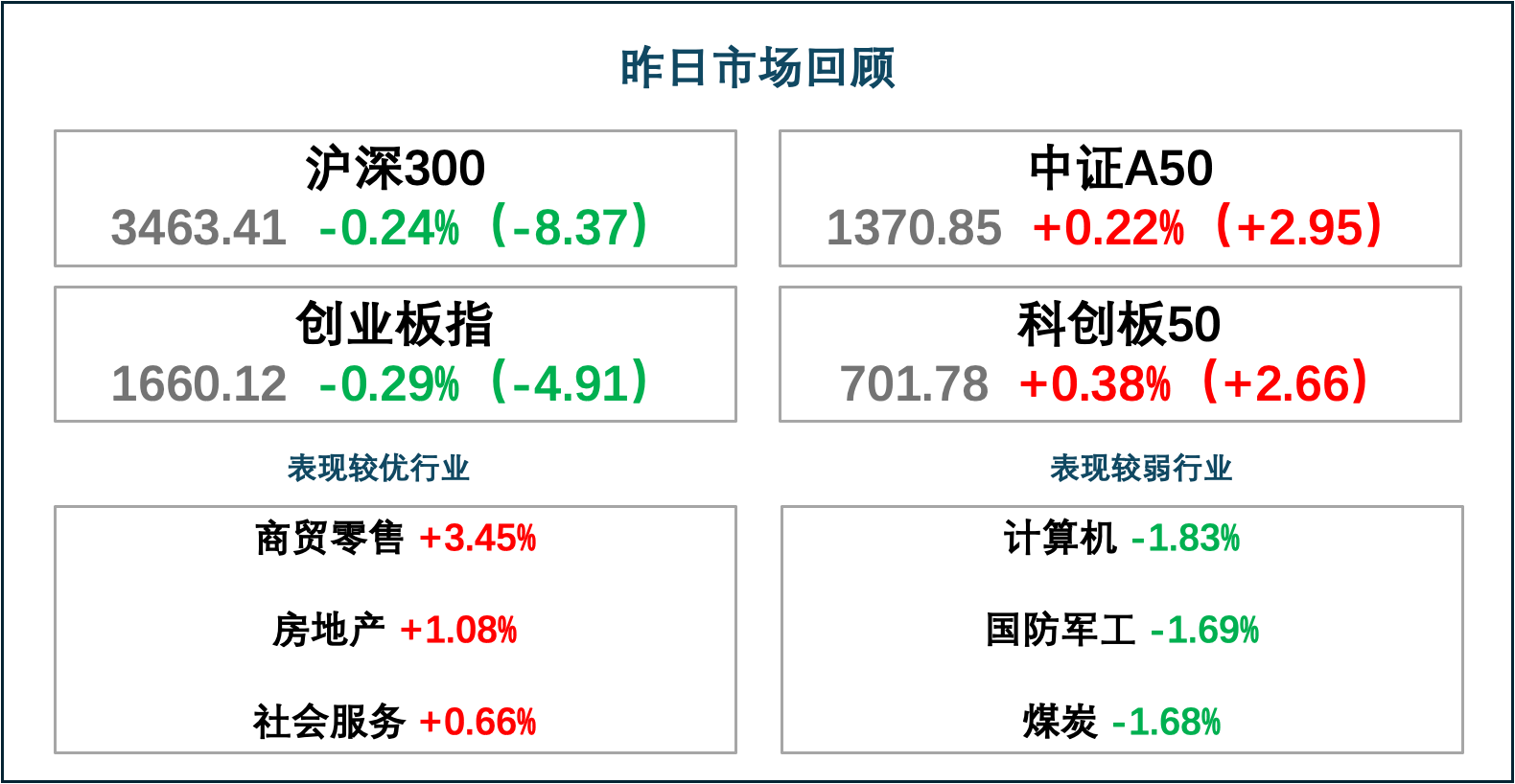

总体来看,昨日指数震荡调整。科创50、上证50、沪深300、创业板指、上证指数、中证500、涨跌幅分别为0.38%、-0.08%、-0.24%、-0.29%、-0.49%、-0.78%。两市成交缩量,赚钱效应较差。全A个股1348家上涨、3759家下跌,两市成交额为5803亿,较上个交易日缩量644亿。

主要影响因素:大型科技股上涨叠加美国通胀回落,推动港股上涨。昨日港股大型科技股集体上涨,主力大市走强。美国近期多项数据显示劳动力市场有降温迹象,美联储主席鲍威尔周二松口表示,美国正重回“通胀回落轨道”,或受消息影响,美股低开高走,港股大型科技股集体上涨。市场高频交易数据回暖,房地产板块再次上涨。消息面上,近期一线城市的房地产市场交易活跃度明显提升。6月,沪深二手房交易量创下三年来新高;北京二手房网签量创15个月新高;广州二手房网签宗数也创下2023年4月以来新高。地产高频数据超出预期,市场信心得到修复,带动房地产板块上涨。

行业上看,昨日商贸零售、房地产、社会服务涨幅居前,分别上涨3.45%、1.08%和0.66%;煤炭、国防军工、计算机跌幅较大,分别下跌-1.68%、-1.69%和-1.83%。盘面看,市场缩量震荡,题材概念集体下行;大消费板块反弹,零售、免税方向领涨,半导体板块回升,ST板块及低价股继续活跃。

焦点板块方面:

1、消费税改革或将近,大消费概念股爆发。近日,审计署向十四届全国人大常委会第十次会议作了《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》,其中,消费税可能的改革方向包括调整消费税征收范围、后移消费税征收环节、消费税收入向地方倾斜等。另外,日前,财政部、海关总署、税务总局联合对外发布公告,将自香港、澳门进境居民旅客携带行李物品免税额度由5000元提高至1.2万元。预期口岸免税店运营商有望受益,并将刺激跨境消费,对高端消费品和奢侈品市场产生积极影响,推动大消费、免税概念爆发。

2、先进封装技术商业化获得突破,半导体概念回升。消息面上,三星电子先进封装(AVP)部门正在主导开发“半导体3.3D先进封装技术”,目标应用于AI半导体芯片,2026年第二季度量产。三星预计,新技术商业化之后,与现有硅中介层相比,性能不会下降,成本可节省22%。此外,台积电正全面扩张CoWoS产能,其先进封装3D平台SoIC 再添重量级客户,苹果将大规模采用,预计2025年放量。供需两侧重大利好推动先进封装概念股走强,半导体板块上涨。

3、材料获得英伟达量产许可,铜箔概念股走强。消息面上,韩国铜箔材料供应商索路思高端材料(Solus Advanced Materials)已获得英伟达最终量产许可,将向韩国覆铜板(CCL)制造商斗山电子供应HVLP铜箔,其将搭载在英伟达计划今年上市的新一代AI加速器上。消息或将刺激铜箔出货量上升,推动铜箔概念股走高。

二、宏观要闻

1、6月财新中国服务业PMI录得51.2

7月3日公布的6月财新中国通用服务业经营活动指数(服务业PMI)录得51.2,低于5月2.8个百分点。从财新中国服务业PMI分项数据来看,6月服务业供需仍维持扩张,但速度略有放缓。

2、五部门公布智能网联汽车“车路云一体化”应用试点城市名单,北上广深等20城在列

7月3日,工业和信息化部、公安部、自然资源部、住房和城乡建设部、交通运输部公布智能网联汽车“车路云一体化”应用试点城市名单,北京、上海、深圳、广州、武汉、重庆、南京、苏州、成都、杭州—桐乡—德清联合体等在列。

3、工信部:明确智能网联汽车“车路云一体化”试点商业化运营主体,鼓励探索国资平台、车企、运营商、科技公司等多主体投资共建、联合运营的发展模式

7月3日,工信部就智能网联汽车“车路云一体化”应用试点工作问答。开展此次应用试点的预期成果:一是建成低时延高可靠的网联云控基础设施。以覆盖试点城市全域为目标,持续提升智能化路侧基础设施与云控基础平台覆盖率;通过规模部署标准化的网联云控基础设施,满足智能网联汽车跨区域服务的一致性和连续性需求,全面带动提升车载网联终端装配率与使用效果,为全国规模化应用推广奠定基础。二是促进多场景自动驾驶规模化应用。结合智慧城市、智能交通、产业发展等需求,因地制宜开展智慧公交、智慧乘用车、自动泊车、城市物流、自动配送等多场景的规模化应用试点,不断满足公众日益增长的移动出行需求与不同商用场景的车辆作业需求,全面提升城市交通安全水平和出行效率。三是探索形成“车路云一体化”投建运新型商业模式。明确智能网联汽车“车路云一体化”试点商业化运营主体,鼓励探索国资平台、车企、运营商、科技公司等多主体投资共建、联合运营的发展模式,探索形成互融共生、分工合作、利益共享的新型商业模式。四是形成统一的标准与测试评价体系。通过共同开展标准研究工作,构建统一共用的智能网联汽车“车路云一体化”以及智能交通、车辆智能管理、基础地图等标准体系,建立完善“车路云一体化”测试评价体系,全面支撑智能网联汽车的模拟仿真、封闭场地、实际道路等测试验证能力建设。

三、策略观察

光大证券在2024年中期策略展望中表示:

基本面的核心矛盾:价格何时回升?光大证券预计下半年经济仍将温和复苏,从经济的量价来看,“量”已经逐步企稳回升,但“价”仍相对疲弱。当前物价上行仍未全面展开,价格上行主要集中在海外需求与资源品相关的领域,内需不足仍然是物价上行未全面展开的主要原因。下半年,价格方面,两个因素值得关注:其一是房价是否会企稳,房地产对经济的影响较大,房价是影响居民信心的关键因素,因而,房价企稳或许将是整个价格体系企稳回升的重要条件;其二是PPI同比何时回正,从当前的数据来看,光大证券预计四季度PPI同比将回正。

政策展望:三中全会为核心。七月份三中全会召开前后将会是观察下半年政策的重要窗口。除此之外,预计三季度前后也将有一系列政策出台,其中资本市场相关政策关注“新国九条”下的资本市场改革,经济端关注地产与节能降碳相关政策。

资金展望:增量资金来自哪里?上半年市场的增量资金主要来自于保险等中长期资金与耐心资本。展望下半年,中长期资金或仍将是支撑市场的重要资金,但其流入的量可能与市场估值情况高度相关。北上资金可能会是市场增量资金的重要来源,而短期内公募基金与私募基金的规模或基本保持稳定。

市场与风格:上行可期,风格或仍偏大盘。光大证券预计市场下行空间有限,而市场上行空间与时点则取决于关键政策出台的时点与力度以及物价显著上行的时点和弹性。从时点上来看,预计政策将会是三季度市场的重要催化因素,而四季度物价的变化或是影响市场的重要因素。市场风格方面,历史来看经济复苏初期,龙头企业业绩具有相对优势,因而当前经济逐步复苏的背景下,相比于非龙头企业,龙头企业业绩或更具韧性,预计市场风格将偏大盘。

市场主线:“科特估”、高质量资产与涨价链。光大证券预计下半年“哑铃策略”仍将有效,当市场情绪相对高涨时,中长期资金流入或将保持平稳,“科特估”以及新质生产力或将是市场的主线,在此情形下,建议关注自主可控、前沿科技、高端制造相关的行业。而当市场情绪相对低迷时,中长期资金或将加速流入,在此情形下,高质量资产或将有更好的表现,建议关注传统的红利资产以及泛红利的消费板块。此外,伴随着物价的逐步回升,涨价链相关的行业或将迎来较好的投资机会,其中,大众消费品以及部分资源品相关的行业值得关注。

(光大证券《2024年中期策略展望:政策信号与价格弹性》,2024/6/29,不作为任何投资建议。)

四、行业聚焦

昨日,商贸零售行业涨幅第一。

万联证券在2024年中期商贸零售行业投资策略报告中表示,“国潮崛起趋势明显,优秀品牌突围。”

回顾:消费市场稳步恢复,政府报告强调培育新的消费增长点。2024年以来,经济逐步修复,消费市场总体呈现稳定恢复态势,1-5月社会消费品零售总额累计同比增速为+4.1%,限额以上单位金银珠宝/化妆品类商品零售额分别累计同比+0.9%/+5.4%。政策方面,2024年政府报告对促进消费的工作目标更加积极,强调培育智能家居、文娱旅游、体育赛事、国货潮品等新的消费增长点,利好在国货品牌崛起领域表现突出的美妆、珠宝首饰等消费行业。

国潮崛起背景主线下的细分行业推荐:

(1)化妆品:国潮崛起趋势明显,优秀国货品牌突围

短期来看,近月化妆品社零数据出现波动,618期间,美妆销售额(淘系、抖音、京东、快手合并)同比+6.6%,部分国货品牌表现亮眼,国潮崛起趋势明显。护肤榜单中,珀莱雅、韩束GMV同比涨幅喜人;彩妆榜单中,天猫Top10国货品牌数占比40%,抖音Top10国货品牌数占比50%。中长期来看,产品方面,部分国货美妆企业提升研发投入,注重基础研发,凭借出众的产品力脱颖而出,成功捕捉当前追求性价比和产品质量的消费者客群,即便在行业需求疲软的背景下依然取得亮眼增长。政策方面,化妆品法律法规密集发布,监管趋严,行业洗牌加速利好合规龙头企业。品牌方面,消费者尤其是Z世代对于国货美妆品牌的接受度提高,国货品牌有望抢夺国外品牌的份额,实现市占率提升。建议关注强研发、产品力和营销能力优秀的国货化妆品龙头公司。

(2)珠宝首饰:短期金价高位抑制黄金首饰销量,长期看好龙头市占率提升

黄金首饰具备“消费+投资”属性,2024年以来黄金价格快速上涨并在高位震荡,或抑制了黄金珠宝首饰的消费需求,黄金首饰销量短期出现下滑。万联证券认为,中长期来看,以美元为首的世界货币体系信用降低,同时新兴经济体的黄金储备相较于西方国家有较大差距,为分散风险,全球新兴经济体央行有望持续购入黄金,金价上涨可能形成一致预期,未来黄金珠宝的销量有望回升。此外,随着近年来黄金饰品工艺提升以及“悦己”消费观念的深入,黄金珠宝首饰在多场景的渗透率提升。而行业龙头企业周大福、老凤祥、周大生等在过去三年期间积极开拓品类,并逆势开店抢占渠道,实现龙头强者恒强。

(万联证券,《2024年中期商贸零售行业投资策略报告:国潮崛起趋势明显,优秀品牌突围》,2024/6/24,不作为任何投资建议。)

数据来源:Wind、同花顺等,截至2024/7/3

资料来源:Wind、同花顺、财联社、中国证券报等,2024/7/3

$沪深300ETF易方达(SH510310)$

$科创板50ETF(SH588080)$

$中金黄金(SH600489)$

#两市成交额不足6000亿,如何解读?#

#半导体板块大涨,抄底机会?#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !