低估的机会,千万不能错过。

但是怎么判断低估?什么时候才算低估,这个才是投资最大的难题。

你说,这不是废话吗?

当然是,但也不是。

2022年末,有一家在港交所上市的叫“华晨中国”的公司,没错,就是卖宝马汽车的那家公司。

各种原因叠加在一起,这家公司的市值跌到了0.1倍以下的PB。

可是这个时候,公司账面上还有几倍于市值的现金,几乎无有息负债,合资公司宝马汽车每年还能给公司贡献数十亿的现金流,怎么看都是低估的,对吧。

你把格雷厄姆的书翻烂了也找不到几家这么优质的烟蒂股。

可是市场就是不这么认为,总想着公司的钱是假的,或者说即便是真的,也会被山海关外的XXX黑掉转移走。

然后鬼故事就这么一直演绎下去,越描越黑。

其结果现在大家都知道了:

一年以后,公司慢慢地把大部分钱都分了,真的分了啊。

华晨中国2023年和2024年分的钱,是当初市值的好几倍。

然后,很多人又把大腿都拍肿了。

后悔了。

这样的故事,还有很多,比如2020年石油价格跌到负油价的时候,中国海洋石油股价也创了新低,市场完全忽视了中国海洋石油上一年(2019年)还有610亿净利润的现实。

中国海洋石油的PB最低跌到了0.6倍,并且一直在0.7倍左右持续到了2023年初才开始缓慢提升。

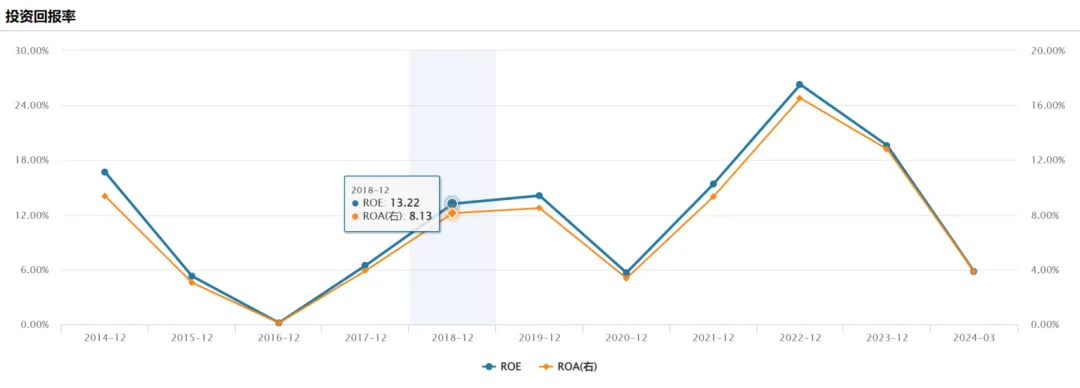

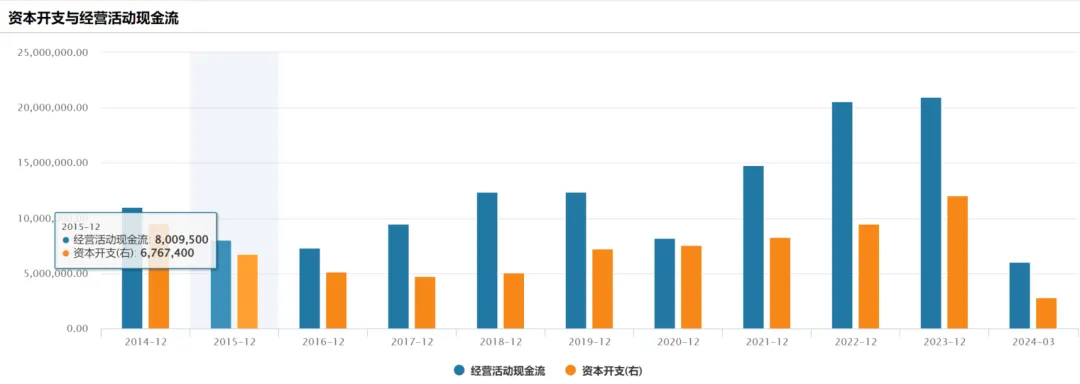

但是中国国海洋石油无论是净资产收益率,还是经营活动现金流,都是没有任何问题的,并且从2016年开始就呈现持续改善的状态。

如下图所示:

可是市场不管这些,负油价嘛,多恐怖的事情。

这个时候,大多数人都忽略了一个常识,石油作为一种非常重要的稀缺资源,怎么可能长期为负呢?

可是情绪发酵了,不管这些,先跌再说。

这样的故事就完了吗?

并没有。

还有另外一家叫做中远海控的公司,2021年赚了893个亿,2022年又赚了1096个亿,哪怕是行情最差的2023年,也含泪赚了239个亿。

到这个时候,中远海控账上已经积累了2000亿的现金躺着。

然而市场不管这个啊,大家总认为海运嘛,今年不亏明年亏,明年不亏后年一定亏。

因此,中远海控H股的市值,一直在千亿上下徘徊,市净率长期处于0.5倍左右。

正当大家都在翘首以盼海控抱亏的时候,结果亏损没有等到,第二轮海运景气周期就到来了。

这不,又有很多人,大腿都拍肿了。

今年3月15日,菜头手一滑,上车了中远海控.HK。你知道当时什么情况吗?

没错,菜头8块多钱上车中远海控.HK,然后上车第二天就连续下跌,跌了一个多星期。

真是一买就亏啊。

后来 ……不说了。

当然,2023年就强烈推荐的中国海洋石油,由于港股那28%的红利税,错过了低价上车的机会,后来还是忍不住用一股平安(港股)换了两股海洋石油,勉强上了个车。

弥补了些许遗憾。

当时分享这笔操作的时候,好几位读者和会员,揶揄我说,菜头说看好,你得马上买,否则股价就上涨了。

当然,这是玩笑,还是要看价格的。

确实倒是读者和会员里面很多人都比我赚得多,这是事实。

2024年赚钱超过30%的伙计,待会在留言区冒个泡!

上面提到的这种悲观的情绪,这几年在平安和招行的身上也有。只不过,相比于2020年前大家对于中国海洋石油和中国神华的偏见,相对于2022年和2023年大家对于中远海控的偏见,更不用说市场对于“华晨中国”这个带BUG的烟蒂股的偏见了。

比起这些偏见,中国平安和招商银行要幸运不少,起码还有不小的一个群体是看好的。

而上面提到的这些公司,当初几乎是一致不看好啊,否则当时的股价怎么会跌到这么低呢?

当然,中国平安和招商银行大致有出坑的趋势了,正如菜头昨天的文章所讲,正反两个预期都对公司有利啊,跌不下去了啊。

菜头就等着哪天各路墙头草大V回来吹招行和平安了。

似乎,悲观的预期,现在又轮到白酒行业了,贵州茅台的股价会被杀到3位数吗?

医药也是如此,港股的石药集团也回到了个位数的滚动市盈率,略有瑕疵的复星医药.HK目前只有0.7倍PB。

永续消费行业,当前被极度悲观的市场情绪,杀到了低于大多数周期行业的估值。

可是,全世界大多数时候永续经营的快消费产业的平均估值,都是远远高于强周期行业的啊。

你的超额收益,总是来源于与大多数人不同的意见。

而人声鼎沸处,多半是一片绿油油的韭菜儿!

全文完。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$中国平安(SH601318)$$中远海控(SH601919)$$中国海洋石油(HK|00883)$#炒股日记##中国资产爆发,A股能否企稳回升?##两市成交额不足6000亿,如何解读?#

本文作者可以追加内容哦 !