一个新行业的出现,往往预示着新经济的到来。就比如,新能源。#李迅雷:不要再纠结3000点能否守住#

只要抓住了它,也能享受行业红利。就比如,我们之前提到的跨界公司德业股份,还有像东方电缆、思源电气、中国西电、特锐德、长园集团等这样的资深企业。

#【有奖】光伏业传来大消息,影响几何?#

诸多公司均想要分一杯羹,于是纷纷涉足新能源,金盘科技就是其中一个。

$金盘科技(SH688676)$

首先,金盘科技具体是做什么的呢?

公司核心业务是干式变压器,其干变产品全球市占率超过26%。2023年公司变压器产销率达到87%,公司整体订单达到78亿元,同比+35%。

另外,公司也与通用电气、西门子、维斯塔斯、东芝三菱电机等巨头企业有业务往来。

可见,其竞争优势是十分明显的

接下来,我将从公司业绩、核心竞争力、未来成长性具体谈一下。

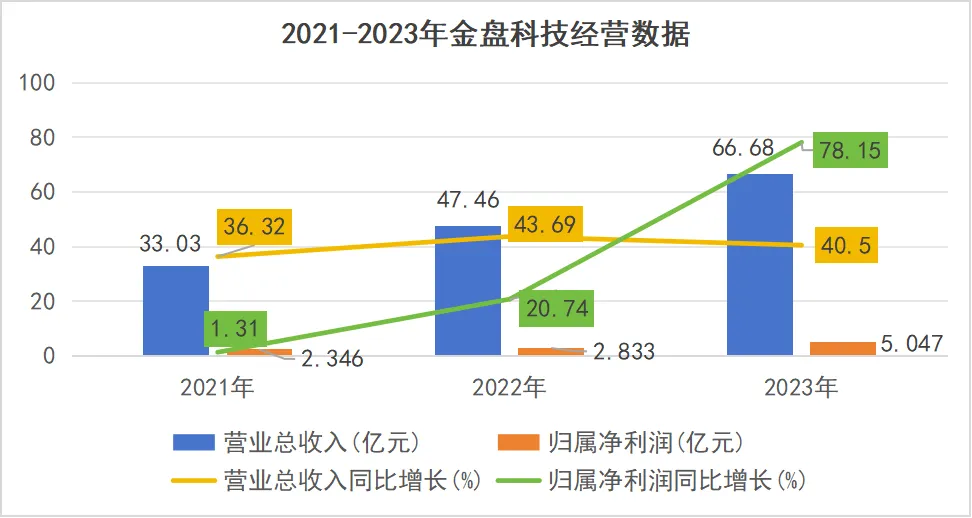

第一,自2021年上市,公司增收也增利。

营收方面:

2023年公司营收66亿,与2021年相比,翻了近一番,其同比增长高达40%;净利润同比增长78.15%,与2021年相比,增速大增60倍,远超明阳电器、双杰电气、特锐德、森源电气、通达股份等资深上市公司。

总体来看,金盘科技的业绩是绝对的亮眼。

盈利能力方面:

我们都知道,体现核心盈利能力强的关键,还是在净资产收益率ROE上。

数据显示,自上市以来,金盘科技ROE持续上涨,2023年达到16.45%,仅3年上涨6%左右,这对于一个刚上市不久的公司来说,是非常难得的,可见其盈利能力之强悍。

那么,金盘科技ROE为何如此强悍?

根据ROE的杜邦拆解分析,影响ROE的三大核心因素分别是净利率、总资产周转率以及权益乘数。

通过数据我们可以看到,净利率和总资产周转率变化相对较大,其中,近3年净利率均值达到6.8%,这也成为推动公司ROE强悍的核心指标。

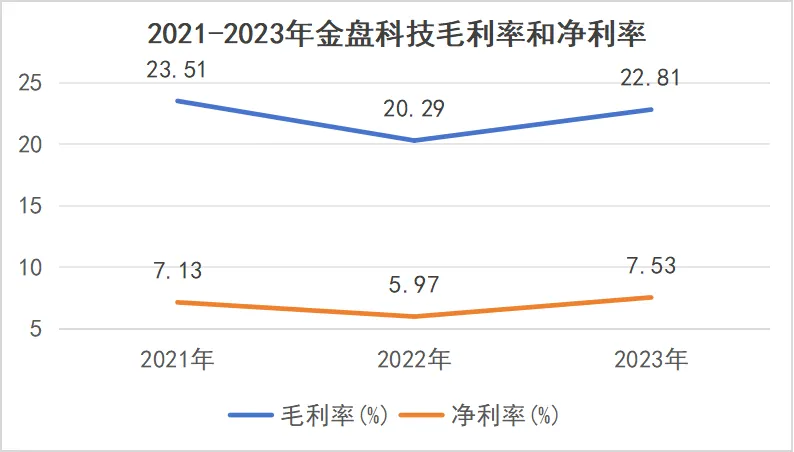

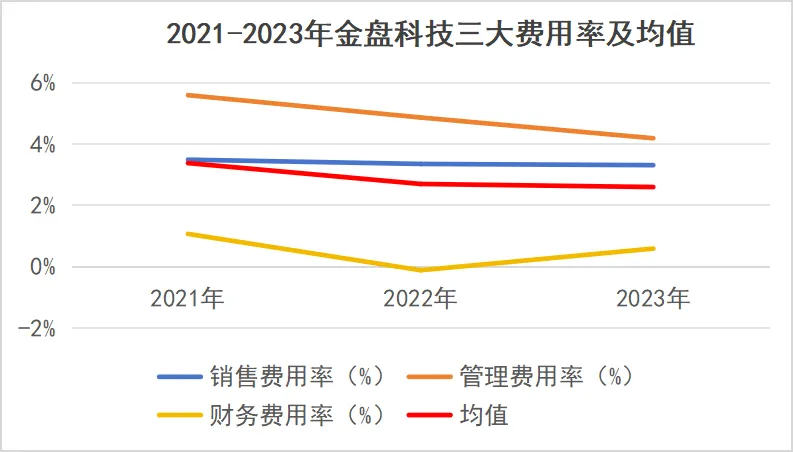

净利率方面:

影响净利率的因素有两个:毛利率和费用端。

自2021年,公司毛利率整体上保持在20%以上,虽然在2022年受大环境影响有所下降,但很快在2023年有所回升。甚至,2024年一季度公司毛利率达到25.39%,远远超过平高电气、江苏华辰、顺钠股份、三变科技、国电南瑞、金智科技等同行业公司。

同时,自2021年以来,公司管理费用率呈现稳定下降趋势,整体费用率控制在4%以下,处于较低水平,并且公司营收增幅明显远高于费用增幅,可见公司费用控制能力之强。

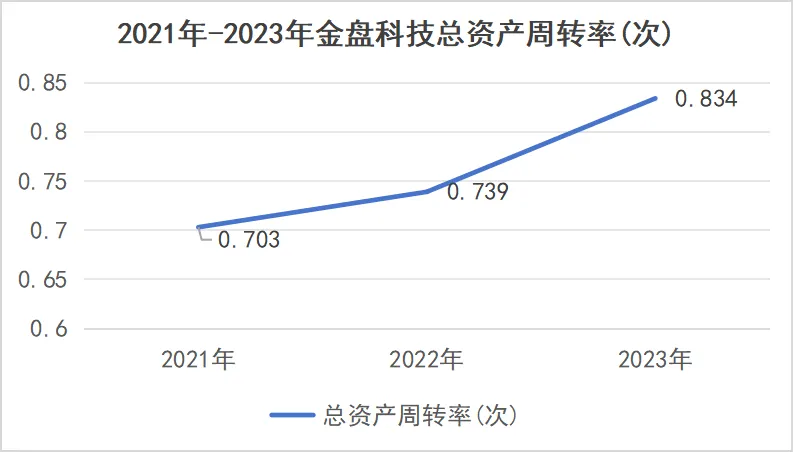

总资产周转率方面:

总资产周转率越高,说明企业销售能力越强,资产投资的效益就越好。公司总资产周转率持续加快,2023年达到0.834,超过英维克、正泰电器、凯盛新能、福耀玻璃等行业大佬。由此可见,市场对公司产品认可度极高,需求旺盛,品牌影响很大。

第二,金盘科技核心竞争力。

公司上市已有两个完整年度,均取得了优秀的成绩,那2024年公司能否接续发力,完成三年之考,这与其核心竞争力息息相关。

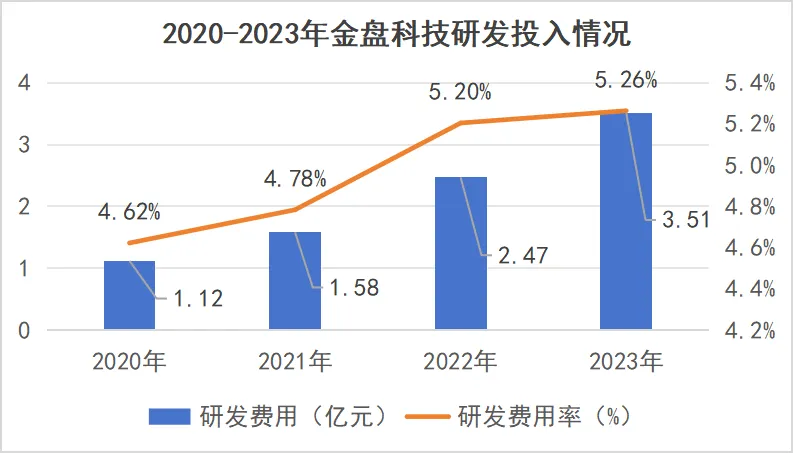

1.研发优势。

公司持续加大研发投入,并且逐年增长。2023年研发费用为3.51亿,同比增长63%,研发费用率达到5.27%,远超帝科股份、东方电缆等行业大头。

通过完善研发体系和加大投入,构建了发电侧、电网侧、 用户侧全应用场景体系。

其主要产品也获得美国、欧盟、中国等278个国家权威认证,产品性能极具市场竞争优势。

2.竞争壁垒高。

由于电网建设对安全性要求非常高,一旦选定是很难中途改变的。

输配电设备就是其中之一,其竞争壁垒较高,其他公司想要短期内进入这个行业是不太容易的,这也导致了行业竞争不会很激烈,无需担忧竞争会过分挤压公司盈利空间。

3.客户优势。

产品绑定头部客户。

国外,公司是全球新能源龙头维斯塔斯、通用电气、西门子歌美飒的主要供应商,三大龙头企业平均市占率达 36.74%。

国内,客户包括中广核、华电、华能、国电投等传统企业,也有金风科技、上海电气等新能源企业。

稳定而强大的客户资源为金盘科技市场占比带来极大优势。

4.布局优势。

所谓鸡蛋不能放一个篮子。

公司积极拓展储能等新能源市场,业绩上升明显。

从半年报来看,2021年公司全面布局新能源业务,其收入比例从43.97%上升至2023年的58.71%;2023年营收达到16.99亿,与2021年的6.56亿相比,翻了一番,成为公司主要营收来源。

所谓生逢其时,只要时机对了,谁都能赚钱。

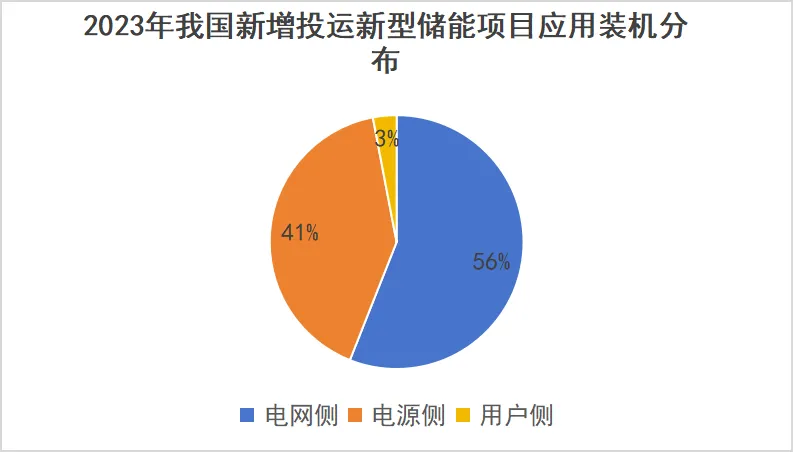

根据2023年国家储能项目占比来看,电源侧和电网侧项目仍然是储能项目的主流应用场景。

而且,公司不仅全面覆盖高中低压储能产品,在电源侧、电网侧及用户侧等均有业务涉及。

第三,金盘科技未来成长性。

不论是了解过去业绩还是分析其核心竞争力都是为了增加未来的确定性。

行业渗透率快速提升,储能成为新的增长点,尤其是,高压储能产品极具市场优势。

我们主要从效率端、成本端、需求端进行分析。

效率端:

高压储能产品发电效率比低压的要高得多。

一方面,可以直接安全地输出高压,满足大功率。

另一方面,产品内部没有电芯、电池簇并联运行,谐波含量少,其响应速度更快,产品效率更高。

因此,高压储能产品更受市场青睐。

成本端:

在内部组件上,高压储能产品没有变压器和开关柜,也就是说整体占地面积将变少,这能进一步降低施工成本。

在线路损耗上极小,其成本会被进一步降低,盈利空间增大。

还有,公司原有技术与储能技术同源。也就是说,公司储能技术并非从0到1,已有较强的技术沉淀。这样一来,其研发费用支出相对降低。

需求端:

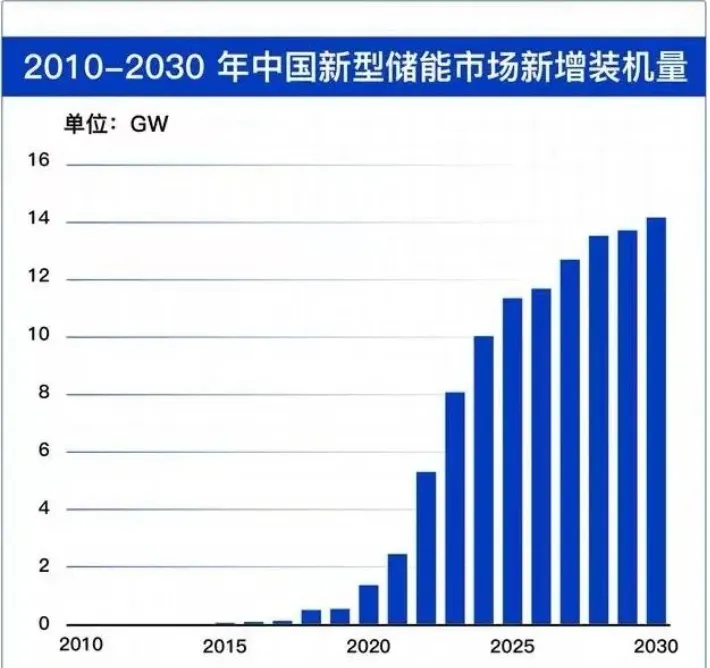

我国储能市场起步较晚,市场饱和度远未达到。2023年中国储能装机规模翻两番,同比+194%,并呈现加速态势

2024 年亚洲储能新增装机同比+47%,美洲同比+30%,欧洲同比+53%,中东非同比+62%。从这一系列数据来看,全球储能市场需求旺盛,并且后续有望持续增长。

在这一背景下,金盘科技以储能为核心,打造全国储能数字工厂,未来有望发展成新能源、储能领域的领先企业。

总之,金盘科技作为新能源后起之秀,充分受益于储能市场的发展,未来确定性极强。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !