复盘A股上半年表现,化工板块的正丹股份以371.78%的涨幅,力压一众低空经济妖股斩获A股上半年涨幅冠军。历史上精细化工板块妖股不胜枚举,但也有像巨化股份这样穿越牛熊周期,实现年线6连阳的公司。那么,下一个会是谁?

近日,国家能源局新能源和可再生能源司司长李创军在国新办新闻发布会上表示:“当前中国光伏行业竞争非常激烈,为了引导产业健康发展,将采取一系列措施。如聚乙烯吡咯烷酮(PVP)可以用作光伏电池导电银浆分散剂原材料”。$新开源(SZ300109)$作为国内第一,全球第三的PVP制造企业,能否受益于“双碳”浪潮呢?

光伏导电银浆是光伏电池重要辅料之一,成本约占光伏电池片成本的10%,N型异质结(HJT)电池中,光伏银浆成本占比甚至高达24%。

中国光伏行业协会、赛迪能源电子发展研究中心联合发布的《中国光伏产业发展路线图(2022-2023 年)》显示,2022年P型电池片正银消耗量降低至约65mg/片,背银消耗量约26mg/片;n型TOPCon电池双面银浆(铝)5(95%银)平均消耗量约115mg/片;HJT电池双面低温银浆消耗量约127mg/片。光伏电池是光伏赛道中技术革新较快的,随着BC路线的出现以及转换效率的进一步攀升,光伏银浆需求量将日益走高。

2023年,A股光伏导电银浆领军企业帝科股份销售光伏银浆1713.62吨,仅用于N型TOPCon电池的导电银浆就多达1008.48吨,同比大幅增长。机构预计到2025年,全球光伏银浆加工市场规模有望从2021年的16亿元增长至53亿元,四年年化复合增速约35.53%。

光伏行业具有规模-成本壁垒,未来聚乙烯吡咯烷酮(PVP)将成为N型电池降银耗、降本的关键。不过也要注意,光伏在经历了前两年产能狂奔后,产业链正处于相对低谷期。

国内方面,国家能源局近期发出“合理引导光伏上游产能建设和释放,避免低端产能重复建设”的呼吁,分布式电站也面临市场化上网的预期。

海外又对我国光伏产业采取的非公平待遇抑制产业扩张。5月15日,美国商务部宣布对进口自柬埔寨、马来西亚、泰国和越南的晶体硅光伏电池发起反倾销和反补贴调查,变相打击我国光伏企业东南亚出海通道; 16日,美国表示将取消目前进口双面光伏组件所享受的201关税豁免;一周后的22日,美国贸易代表办公室公告欲对产自我国的光伏电池等商品大幅加征301关税,部分措施将于8月1日生效。

部分A股光伏龙头股价已跌到“平价上网”政策发布前的位置,主营光伏银浆的帝科股价也处于上市后的低位区。反过来看,光伏短期过度杀跌将为长期带来安全边际,且行业低迷期也将是有野心的企业构建规模成本壁垒最佳的窗口期。PVP在导电银浆分散剂中大规模投入或只是时间问题。

近期时创能源发布《关于部分募投项目延期的议案》,原定于2024年二季度建成的“高效太阳能电池设备扩产项目及研发中心与信息化建设项目”延后至 2026年二季度。叠加去年$通威股份(SH600438)$、$协鑫科技(HK|03800)$的大佬们判断,今年是光伏上游材料的筑底期。一旦光伏产业链重新进入成长周期,届时光伏PVP需求吨数大概率将高于现在。CHEMICALPROFILE数据显示,到2026年底,PVP市场规模预计将达到10.34亿美元。

只不过短期光伏产业扩张预期降温,PVP在光伏上的使用暂不会为新开源带来较大收入增长。

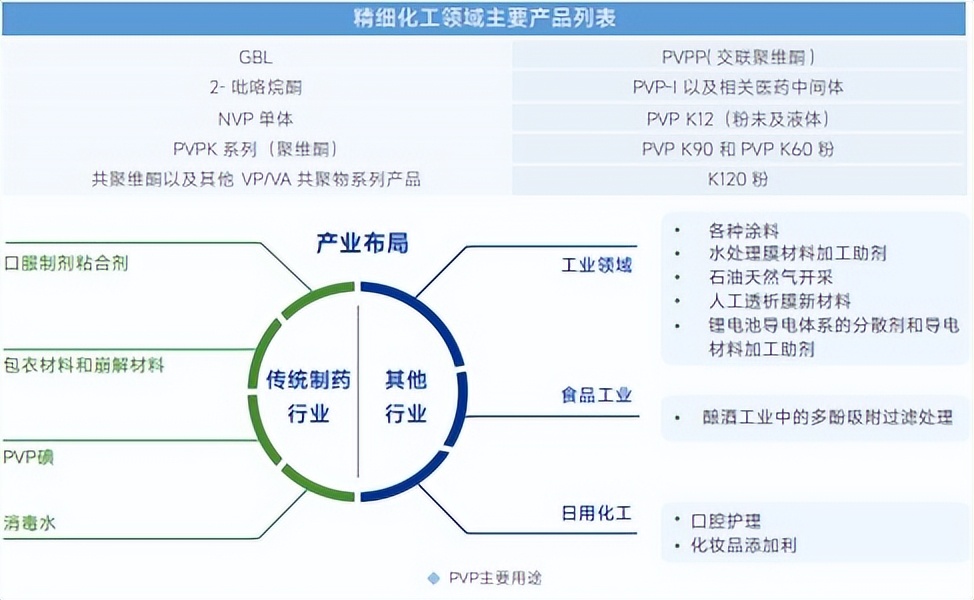

不过除光伏外,PVP还被广泛应用于日用化工、医药工业、酿酒和饮料业、颜料和涂料业、纺织工业、造纸工业、采油、感光材料、电子工业等众多领域。新开源PVP业务也并无“成长焦虑”。

(新开源2023年报)

新开源PVP系列产品由2014年的4600吨增至2023年的19000吨,不仅每年产销量均有同比增长,且年化复合增速为不俗的17.1%。

PVP 产品的上游是 NVP 单体,具有明显的“以销定产”特征。新开源将根据市场终端反馈情况及时调整 NVP 单体产能及 PVP 聚合能力。PVP产业竞争充分,新开源可能不会出现单一年度PVP产销暴增的情况,但每年产销量增长(且速度加快)是可期的。

(新开源财报数据整理)

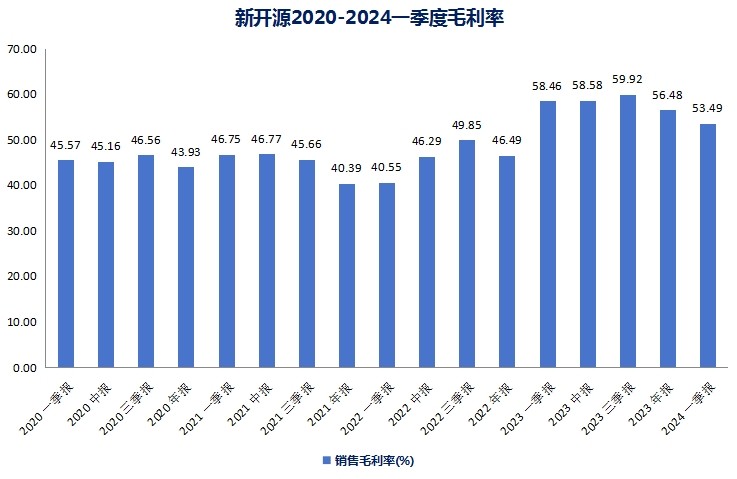

2022下半年以来,随着海外友商供应出现“波动”,光伏用量增加以及医药级等高端客户认证后陆续导入,新开源毛利率提升明显。由于医药级产品需要取得药品生产许可证,具有壁垒,料新开源毛利率增长具备延续性。且随着高端客户占比的增加 PVP销售总量的增长,新开源营收、净利润表现将呈震荡向上走势。

欧瑞姿(乙烯基甲醚/马来酸酐共聚物)具有良好的粘合性、聚结性、保水性、成膜性,在医药、农业、轻化工等领域有广泛的应用。新开源3000吨/年欧瑞姿生产线已达产,从新开源扩产、客户陆续导入(通常下游客户开发、导入需要3-5年)时间推测,料新开源欧瑞姿明年起销量或有脉冲式增长。

医疗、诊断服务业务种,新开源此前一直处于探索期。虽能为公司贡献稳定收入,但收入增长并不连贯。不过今年4 季度,新开源精准医疗全球研发、生产基地—松江基地就将建成并投入使用,届时新开源不仅有望打破医疗板块的增长瓶颈,PVP在医疗应用落地也将更为顺畅。PVP、欧瑞姿之外的“第三增长极”或就此确立!@股吧话题 @东方财富创作小助手

#【有奖】光伏业传来大消息,影响几何?##【有奖】展望未来,新材料将如何改变生活?#

本文作者可以追加内容哦 !