作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的热干面

6月,又到了一年一度的“苹果季”。经验来看,每年苹果(AAPL)会在6月更新操作系统,9月推出新品。6月11日,在2024年全球开发者大会上,苹果照例更新了IOS、iPadOS和MacOS等操作系统。

此外,AI角逐的时代,苹果发布的智能套件,当然成了大会的重头戏。不仅如此,为加强产品的智能化程度,苹果官宣:将于OpenAI进行合作。当苹果自身能力不足时,用户可选择用ChatGPT进行解决。强强联合,一时间将整个苹果产业链,再次推到了风口浪尖。

二级市场上,原本有些“微凉”的苹果概念股,开始了逆势大涨。$领益智造(SZ002600)$,就是其中之一。

6月以来,乘着苹果公司的东风,领益智造的股价一路上行。最近虽有回调,但相较此前不到5元/股的水平,涨幅还是十分明显。

来源:东方财富官网 领益智造(截至2024年7月3日)

热度虽高,但笔者认为,领益的未来,仍风雨飘摇。

首先,热度不代表业绩;其次,即使真的为苹果带来了业绩,领益智造能分到多少,也未可知;此外,公司虽已开拓光伏及汽车业务,但规模尚小,根本撑不起领益的大梁。

一、热度,不代表业绩

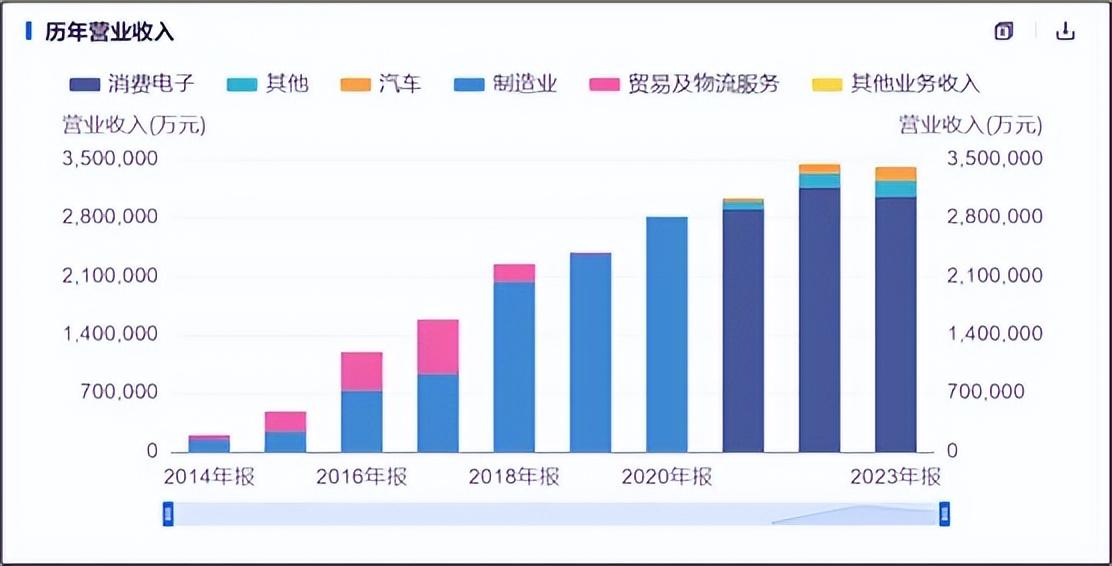

据财报披露,领益主要从事精密功能件、结构件、模组及充电器等业务,产品主要应用于AI终端设备及通讯、汽车和光伏储能等行业。

数据来看:2023年,领益约90%的收入来自消费电子行业。此外,境外收入占比约为70%,主要来自苹果订单。凭这关系,苹果涨,领益必涨。

来源:同花顺iFinD—营业收入

关键是,苹果真的会涨吗?

众所周知,近年整个消费电子行业,日子都不太好过。此时,苹果官宣:苹果一系列AI功能只能在iPhone 15 Pro/Max以及搭载M1或后续芯片的iPad和Mac等设备上实现,外界顺理认为AI将有助于推动消费者升级设备,从而拉动产品销售。

但任何消费的前提,都是既有消费的意愿,也有消费的能力。换句话说,消费者真的会为了所谓的“AI功能”去升级设备?

Counterpoint Research高级分析师Ivan Lam就表示:苹果生成式AI的引入主要是为了赶上市场期望,而具体功能的完善和用户群体的扩展还需要时间。短期内,这一新技术对iPhone销售的推动作用可能不会特别显著。

二、领益,能吃到多少肉

退步讲,即使“AI真的拉动了产品的销售”,领益这样的供应商,又能吃到多少肉呢?

对于苹果来说,完成AI升级,成本必然增加。为保持原有的利润空间,要么提高价格,要么压缩其他成本。

先说提价。市场需求本就疲软,价格提高,销量自然受影响。

不提价,只能压缩其他成本。按苹果的调性,势必会压榨上游企业。数据显示:2021-2023年间,领益消费电子业务毛利率稳定保持在21%左右,公司综合毛利率约为20%。但2024年一季度,受公司业务结构调整影响(光伏和汽车业务占比提升,但规模较小,毛利率较低),公司综合毛利率下降为14.99%,销售净利率只剩4.69%。

来源:同花顺iFinD—财务分析

若利润空间再被压缩,领益的净利率恐怕还要继续下探。到头来,不知是吃肉,还是被夺肉。

三、新业务,规模小不赚钱

其实,经过多年的市场教育,果链企业已深知:新机已无法成为整个产业链的救命稻草。上游厂商纷纷“转身”,寻找新的增长空间。领益智造也不例外,选择向汽车和光伏赛道发力。

过去的几年间,领益进行了一场场“资本豪赌”,先后收购了赛尔康(8910万美元)、绵阳维奇(2115万人民币)、浙江锦泰(7166万人民币)等公司。其中,赛尔康印度工厂是光伏逆变器全球龙头Enphase(ENPH)的代工厂;浙江锦泰主要布局电池电芯铝壳、盖板、转接片等电池结构件产品及柔性软连接、注塑件等其他汽车相关精密件,与特斯拉、奔驰、宝马等头部企业均保持长期业务关系。

然而,资本豪赌并为其带来显著的订单增长。

公司披露数据来看,汽车业务创收虽有增长,但目前贡献仍较小,根本无法称其为第二增长曲线。至于光伏业务,甚至都未单独披露。

来源:同花顺iFinD—营业收入

受限于规模,2023年汽车业务的毛利率仅为5.15%。

AI浪潮下,苹果的AI产品,能否如其所愿,为其带来犹如4G到5G般,变革性的业绩突破,一切还尚无定数。即使真的可以带来业绩增长,经济逆全球化的今天,我国果链企业可因此获多少利,真的难以预期。一旦不及预期,转型业务又无法紧跟其上,剥去表面的糖衣,领益的未来仍风雨飘摇。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$欧菲光(SZ002456)$$歌尔股份(SZ002241)$

#苹果放大招!将整合ChatGPT#

本文作者可以追加内容哦 !