作者/星空下的淀粉肠

编辑/菠菜的星空

排版/星空下的热干面

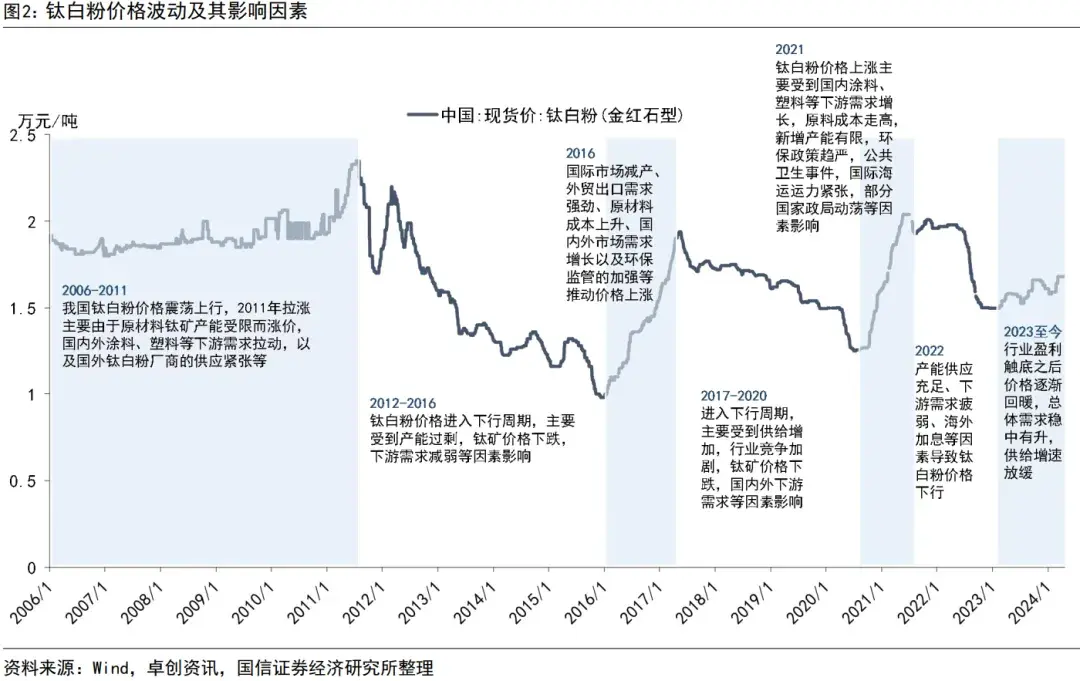

钛白粉,作为全球性能最佳的白色颜料,一直被视为经济发展的晴雨表。去年以来,钛白粉的价格走势较为平稳,并未出现大幅波动。但是今年二季度开始,钛白粉价格开始呈现明显下行趋势。

钛白粉价格 资料来源:国信证券经济研究所

短期来看,钛白粉供大于求格局难以改变,反倾销又加剧了出口危机与行业竞争态势。长期来看,钛白粉通常下行期为5~6年。如此看来,2022年开始的下行周期似乎还得持续。钛白粉企业,可能要迎来一段压力重重的日子了。

一、需求疲软,价格下行

二季度开始,国内钛白粉价格开始一路走低,其中主要影响因素是需求端的疲软。

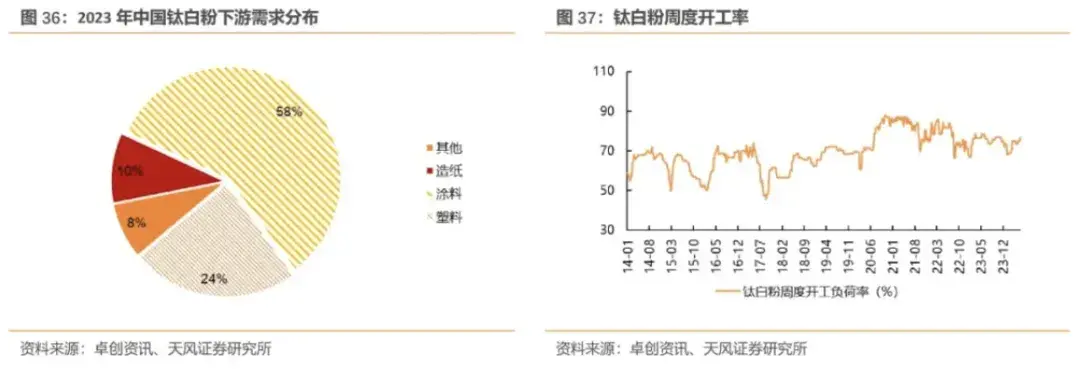

钛白粉下游主要为涂料产业,2023年占比达58%;其次是塑料、造纸产业,占比分别为24%、10%。涂料作为一种中间商品,其景气度与下游汽车工业、房地产等终端消费市场密切相关,其中影响最大的是房地产行业。房地产行业的不景气以及高温季节的影响,涂料下游市场逐步进入传统消耗淡季,需求端持续疲软。

钛白粉需求结构 资料来源:天风证券研究所

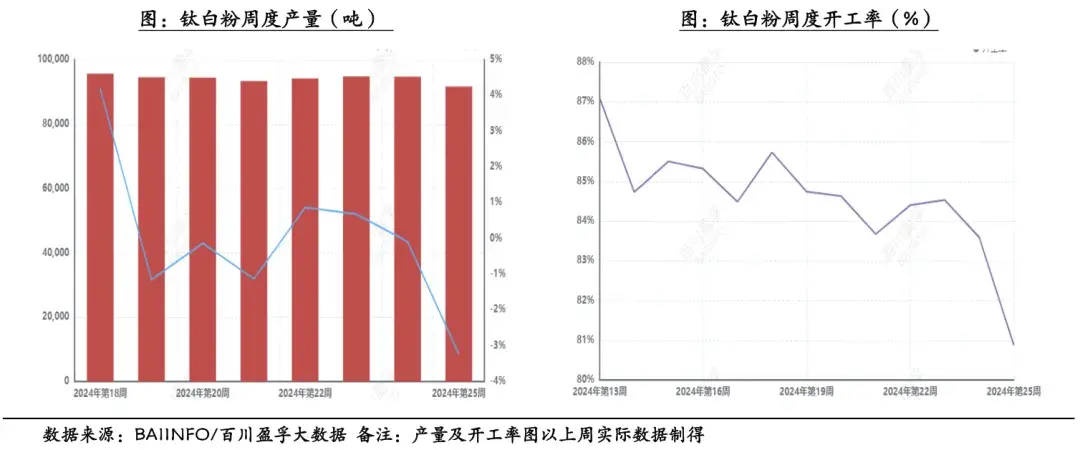

供给端相对平稳,开工率也继续延续近几年的高水平。但近几周,供给端企业也出现开工积极性下降、开工率走低的情况。与此同时,钛白粉行业产能扩张的热情未减。据统计,2023年我国钛白粉产量达416万吨,同比增幅为6.3%。2024~2025年预计将有近120万吨/年新装置投放市场。

钛白粉周度开工率 资料来源:百川盈孚

据钛白粉联盟秘书长毕胜分析,未来2~3年后,全国的钛白粉年总产能将提升到750万吨/左右,届时我国钛白粉年产能将是世界其余国家钛白粉所有年产能的2倍以上,占全球总产能的2/3。这对于供大于求的钛白粉行业而言,可不能算是一个好消息。

二、产业链端成本支撑不足

供需失衡的背景下,钛白粉产业链的原料成本支撑也略显不足。钛白粉行业主要以成本定价为主。钛白粉成本中原材料成本约60%~70%,其主要原材料为钛矿和硫酸。其中钛精矿是钛白粉生产的直接原料,其价格占原材料成本50%以上。硫酸是钛白粉生产的重要辅助原料,其价格占原材料成本的20%左右。6月钛白粉原料价格走势涨跌互现,钛精矿价格走弱,但硫酸受供应偏紧影响价格上探,释放高成本信号。综合来看,钛白粉原料端成本支撑略显不足。

龙佰集团成本结构(万元) 资料来源:wind

但市场端也有向好消息。

国际市场上,钛白粉生产商已开启涨价潮。据不完全统计,目前国际钛白粉生产商科慕、康诺斯等厂商陆续发布涨价通知:自2024年7月1日开始,各企业涨价幅度100美元/吨或200美元/吨不等。对于国内市场而言也是一个利好信号。

三、反倾销调查带来出口危机

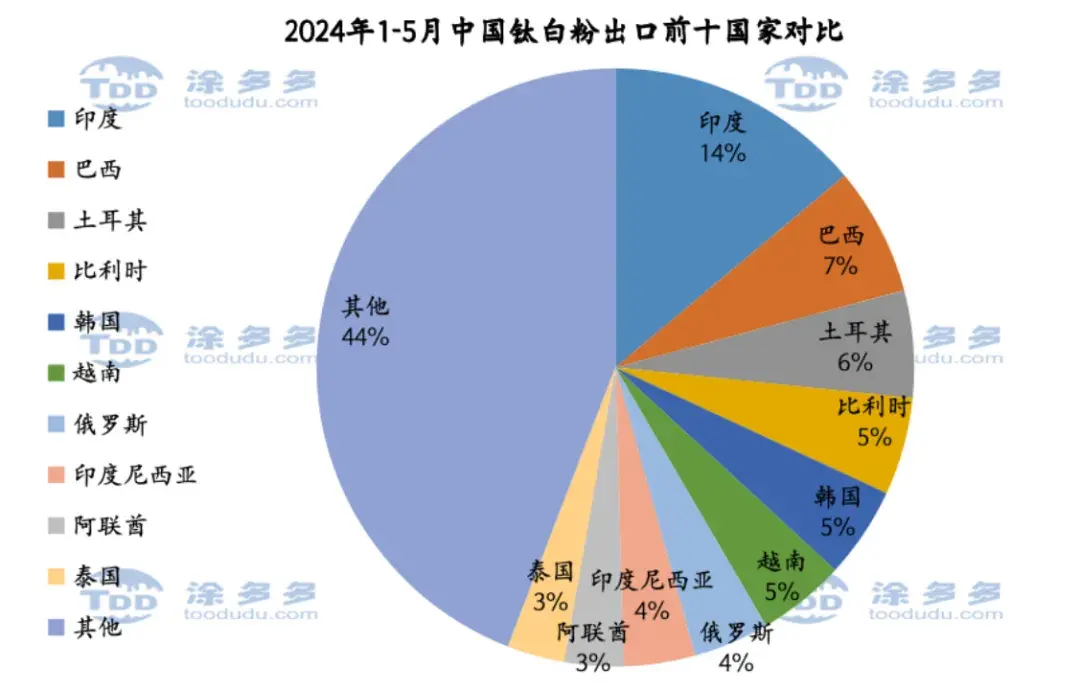

全球化背景下,国际合作层出不穷,钛白粉也是如此。中国目前是全球最大的钛白粉生产基地,也是全球最大的钛白粉供应国。根据涂多多统计,2023年全球钛白粉产能981.9万吨,产能增长主要为中国,目前中国产能占全球产能55%。同时国际市场部分产能的退出给我国提供了机会,我国企业抓住海外市场机遇,继续扩大市场份额。2023年我国钛白粉出口量已经达到164.18万吨,约占我国当年产能的40%,相比2019年增长了63.84万吨,增幅达到63.62%。

随着我国出口依存度的上升,国际贸易保护主义也有所抬头。去年年末以来,欧盟、印度、巴西陆续对我国钛白粉进行反倾销调查。根据欧盟方面发布的反倾销调查相关信息,$龙佰集团(SZ002601)$及旗下公司将被加征39.7%关税,$中核钛白(SZ002145)$全资子公司金星钛业将被加征14.4%关税。根据今年1-5月出口数据,我国钛白粉主要出口地集中在亚洲和欧洲,而亚洲为首的则是印度。主要出口国的反倾销调查无疑给我国钛白粉企业带来了不小的压力。

出口前十大国家 资料来源:涂多多

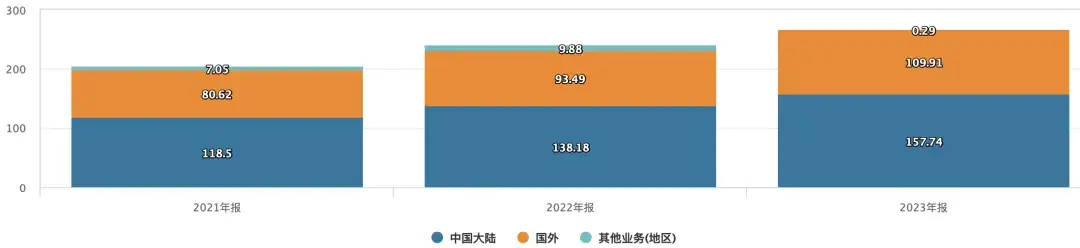

我国主要钛白粉生产企业为龙佰集团、$钒钛股份(SZ000629)$、中核钛白,其中龙佰集团在营收规模与盈利能力上远超其他两家,为绝对的行业龙头。行业龙头的业绩变化对整个行业具有指导意义。龙佰集团近几年在收入与盈利上基本维持稳定。2023年龙佰集团总营收267.94亿元,其中国外收入109.91亿元,占比达41%。国外收入也算占据了龙佰集团的半壁江山。不能否定反倾销将会给行业龙头的业绩掀起波澜。

龙佰集团收入按地区分类 资料来源:wind

欧盟反倾销的初步裁定将于7月12日公布,终裁预计将于2025年年初公布。若事件无逆转,短期内势必会加强国内以及其他地区市场份额的争夺,加剧竞争格局。但在反倾销终裁前加快出口可能也会成为众多企业的选择,如果这样,2024年钛白粉企业业绩或许会有超预期的表现。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#多家钛白粉企业宣布涨价#

本文作者可以追加内容哦 !