作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的肉桂卷

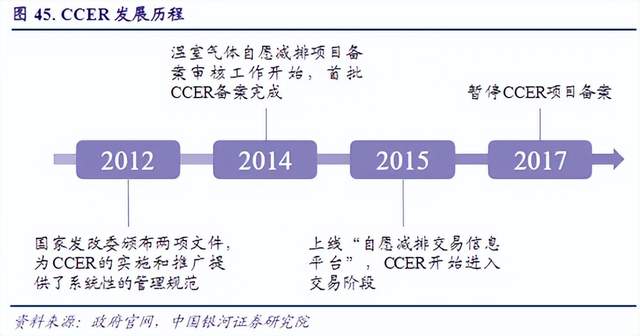

2024年初,CCER项目正式重启(2017年曾由于温室气体自愿减排量交易小、个别项目不够规范等问题暂停)。这一重启,为林业碳汇重新打开了成长空间。

解释一下,林业碳汇中的汇,是指存储温室气体的库,例如土壤、海洋、森林等都是地球的重要碳库。碳汇,就是指从大气中清除二氧化碳等温室气体。而林业碳汇,就是利用森林的储碳功能,通过造林、森林管理等活动,吸收或固定大气中的二氧化碳。

简单来说,就是利用森林实现碳减排。

听上去,林业碳汇好像是个公益活动,但若结合CCER市场,这就变成了一项可以赚钱的生意。

CCER(China Certified Emission Reduction),即国家核证自愿减排量。CCER市场,即温室气体自愿减排交易市场。

就是说,有人干减排的活,有人买减排的量,这就是碳减排交易。

通常,碳减排交易的买方,就是碳控排或碳排放超标的企业。那么,什么样的公司会成为卖方呢?比如,拥有森林资源的造纸厂,如$岳阳林纸(SH600963)$、$晨鸣纸业(SZ000488)$。

未曾想到有一天,造纸竟然成了环保的受益标的。

不过,虽然有林业碳汇概念加持,但碳减排交易并没有那么容易落地。目前来看,岳阳林纸和晨鸣纸业仍然是以造纸为生,业绩普遍低迷。

一、林业碳汇,未实际贡献收入

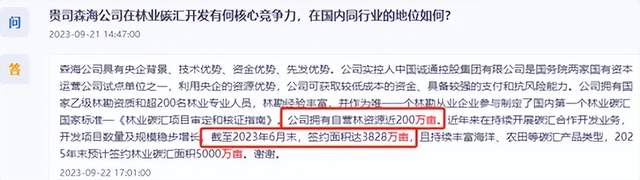

岳阳林纸前身为岳阳造纸厂,2010年并入中国诚通,成为央企控股公司,实控人国务院国资委。2021年,成立森海碳汇,开展碳资产管理业务。

公开信息显示,岳阳林纸拥有自营林资源近200万亩,且近年来持续开展碳汇合作开发业务。截至2023年6月末,岳阳林纸已签订了近4000万亩的碳汇合作开发合同,预计2025年末,累计签约林业碳汇5,000万亩。

来源:互动问答平台-岳阳林纸

相比之下,晨鸣纸业的林地储备虽不及岳阳林纸,但也拥有约80万亩林地。据晨鸣林业介绍,公司目前已与碳汇开发合作单位建立合作,正在进行项目开发。

来源:互动问答平台-晨鸣纸业

只是,无论是岳阳林纸还是晨鸣纸业,所谓林业碳汇,都还处于纸上谈兵的阶段,并没有实际贡献业绩。

当然,也是因为CCER刚刚重启。

CCER项目曾于2012年开始实施,2015年进入交易阶段,但2017年就因温室气体自愿减排量交易小、个别项目不够规范等问题暂停,直至2024年才重新启动。

而如今重启之后,究竟是焕然一新还是重蹈覆辙,怕是还很难说。

二 、岳阳林纸,收入利润双降

从收入结构来看,岳阳林纸和晨鸣纸业收入都主要来自于造纸业。2023年,岳阳林纸造纸业收入59.42亿,占比68.77%。晨鸣纸业机制纸收入238.93亿,占比89.79%。

来源:同花顺2023年数据 晨鸣纸业(左)岳阳林纸(右)

造纸的上游原料是木浆。截至2023年底,晨鸣纸业另有木浆总产能达430万吨,基本实现木浆自给自足。而岳阳林纸虽然有更大的林地资源,但自给浆占比大约只有50%。

可见在造纸业务上,无论是业务规模还是一体化程度,晨鸣纸业都吊打岳阳林纸。

但从成长性来看,也不过都是五十步笑百步。

岳阳林纸主要生产包装纸和文化纸。其中包装纸端受“以纸代塑”影响,需求还有一定的增长。2023年岳阳林纸包装纸收入同比增长了15.7%。但是,包装纸的增量,显然还不足以对冲文化纸的萎靡。

2023年以来受宏观经济环境影响,文化纸需求疲弱,叠加新产能投放和中小厂家开机率提升带来的供给冲击,文化纸量价双降。2023年,岳阳林纸文化纸-印刷用纸收入同比下降10.14%。

综合下来,造纸业务总营收同比下降8.4%。不仅如此,造纸毛利率也从16.76%降至8.83%,缩水一半。

来源:同花顺iFinD 岳阳林纸2023年数据

除造纸业务外,2017年,岳阳林纸收购诚通凯胜100%股权,同时以自有林地资源为依托,布局生态园林业务(园林工程)。但从结果来看,林业、市政园林的毛利率分别只有2.52%、1.2%,而且市政园林也进入了收入、毛利双降的局面。

2024年一季度,岳阳林纸业绩继续下滑。营收同比-22.31%,净利润同比-7.60%。扣除非经常性损益后,已实际亏损4071.41万。

三、晨鸣纸业,亏损更甚岳阳

再来看晨鸣纸业。规模和一体化是晨鸣造纸最大的优势。但是从数据来看,2023年,岳阳林纸造纸业毛利率尚有8.83%,而晨鸣纸业却只有7.76%。

进一步来看,2023年,晨鸣纸业各类纸产品收入、毛利率几乎全面下降。其中白卡纸的形势尤为严峻,不仅收入同比下降39.55%,而且毛利率已降至-3.57%。

显然,晨鸣造纸的毛利率还不如岳阳林纸,很大程度上就是拜白卡纸业务所赐。

来源:同花顺iFinD-晨鸣纸业2023年数据

白卡纸是一种较厚实坚挺的白色卡纸,主要用于高档产品的包装。

在如今这种经济形势下,白卡纸的生存环境可想而知。而白卡纸又是晨鸣纸业第二大类纸产品,综合导致2023年,晨鸣纸业造纸营收同比-15.87%,毛利率也减少一半左右。

比起岳阳林纸,晨鸣纸业规模更大,也亏的更多。2023年,晨鸣纸业实现扣非净利润-19.42亿。

2024年一季度,晨鸣纸业业绩飘红,但净利率仍然只有1%,扣除非经常性损益后,单季度亏了2.26亿。

晨鸣纸业也曾试图通过出海自救。2022年其他国家和地区收入同比增长97.39%,近乎翻倍。但在全球经济疲软的情况下,2023年其境外收入同比-19.87%,降幅比起国内,还有过之而无不及。

来源:同花顺iFinD-晨鸣纸业

总体来说,造纸行业本就与宏观经济息息相关,如今下游需求不振。同时供给端,近两年,国内造纸产能集中释放,而且受“零关税”政策驱动,机制纸及纸板进口数量也同比增加。内外叠加的供应量增长,导致行业竞争激烈。岳阳林纸和晨鸣纸业,都已经陷入了亏损境地。

这种时候,林业碳汇简直就是造纸企业的一根救命稻草,但是林业碳汇项目方法学复杂,需要专业的技术人才进行开发和咨询。项目开发周期长、难度大,项目的开发、管理和运营,也缺乏完善的制度体系。

而即便能够过了开发这一关,在交易阶段,市场能否规范运行?如何定价,企业到底有多少利润空间?下游又究竟有多少交易量需求?以上种种,都存在不确定性。

此前,林业碳汇已有一次失败经验,如今二次出发,任重道远。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$永安林业(SZ000663)$

#造纸板块持续拉升#

本文作者可以追加内容哦 !