《红利资产当前拥挤度到什么位置了?》引发热议,今天我们就来重点探讨市场拥挤度,从不同维度对拥挤度进行定量描述,构建市场拥挤度指标,从而判断红利风格是否在近期发生拥挤。

市场过度拥挤或将引发短期回撤。当市场适当拥挤时,资金流入会助力板块价格的上涨;但当市场发生过度拥挤,短期流动性风险将进一步提升,因此关注市场拥挤度有助于我们识别板块中短期的回撤风险。

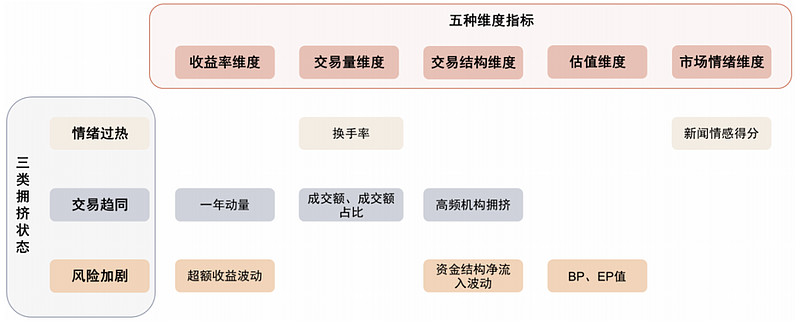

一、如何定义市场拥挤度?

根据Stein(2009)在The Journal of Finance的定义,拥挤度体现为投资者同时进入相同的交易中。因此当某一板块发生拥挤时,市场上的交易和持仓趋于一致,该板块可能存在情绪过热、交易趋同和风险加剧三种情况,未来或将发生短期回撤。

【五维指标】

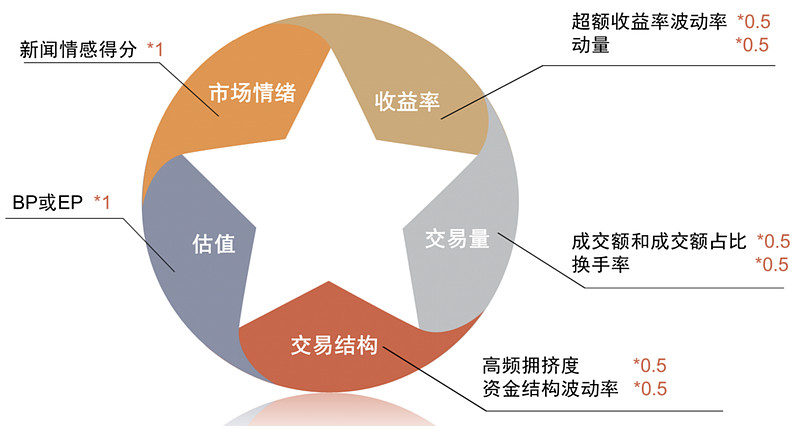

通过围绕情绪过热、交易趋同、风险加剧等拥挤特征,筛选了五维度观测指标,包括:收益率、交易量、交易结构、估值、市场情绪。

【三类拥挤状态】

1)新闻情感得分、换手率是市场情绪的观测指标,当得分处于历史高位时,是市场情绪过热的体现;

2)交易是否趋同则可通过该板块交易量、机构成交占比、股价涨跌幅进行观察,当这些指标处于历史高位时,交易趋同的可能性也将提升;

3)而板块的风险则可从估值、交易波动的角度进行度量。

市场拥挤状态与观测指标

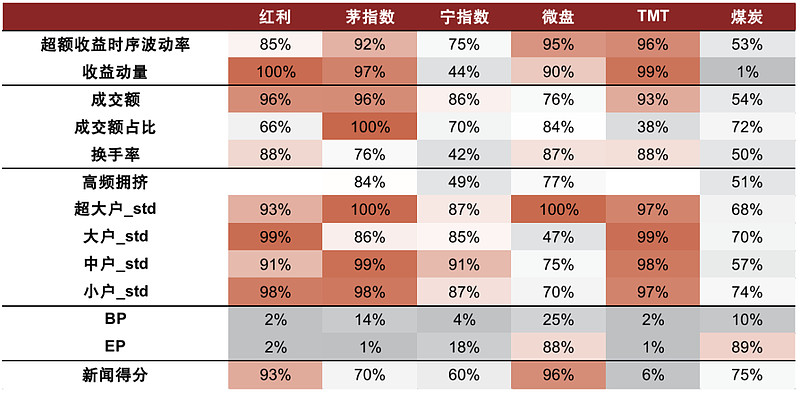

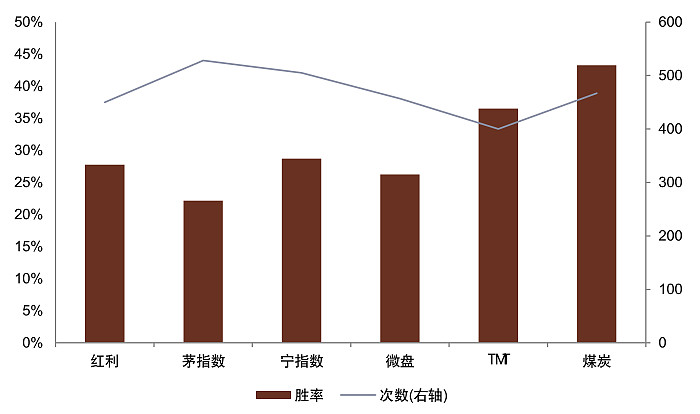

多数拥挤度观测指标在指数大幅回撤时处于历史分位的极值水平。

对此,我们分别选取了红利、茅指数、宁指数、微盘、TMT和煤炭指数各自的大幅回撤观测时间点(传统理解为拥挤度较高的时间点),去观测拥挤度指标对极端风险的刻画能力。由下图可知,拥挤度指标在指数大幅回撤时点大多处于历史分位的极值水平。

指数大幅回撤观测时间点

指数大幅回撤前五天相关指标的过去一年分位数均值

后文我们将对五种维度的拥挤度指标进行测试,当拥挤度指标在过去一年的分位数水平超过95%(EP、BP指标为5%)时,我们认为指标将发出拥挤信号。

我们定义:当发出拥挤信号后未来一个月内相较信号时点的最大亏损超过-5%时,认为该信号有效。

市场拥挤度测试框架

二、【五维指标】刻画市场拥挤度

本节我们从收益率、交易量、交易结构、估值和市场情绪五种维度分析相应拥挤度指标背后的逻辑,并展示其在红利、茅指数、宁指数、微盘、TMT和煤炭指数的预测效果。

收益率维度:超额收益波动与动量

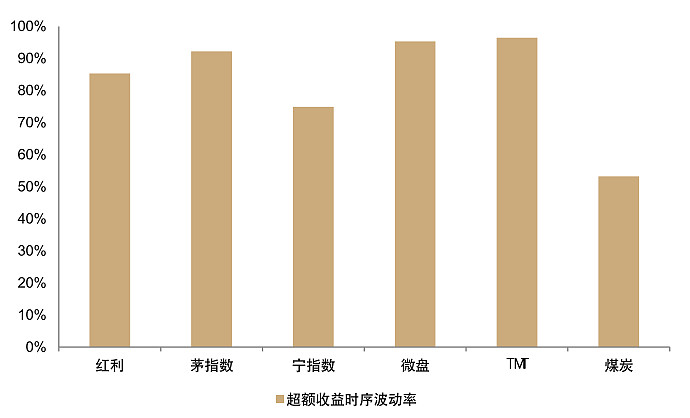

超额收益时序波动率体现市场的不确定性。当指数超额收益的波动率加剧时,指数的市场表现相对震荡,投资者信心有所不足,未来有可能出现市场下跌的情形。因此我们将计算指数过去一个月相较全A等权指数的超额收益时序波动率,从而刻画市场不确定性的加剧。

预测胜率表现良好,需结合方向性指标综合判断。由下图可知,该指标的预测胜率表现良好,但由于该指标聚焦刻画市场不确定性的提升,可能在板块触底反弹时发出信号,因此该指标需要结合其他方向性指标综合判断未来拥挤情况。

超额收益时序波动率历史分位数表现

注:截至2024-03-15;观测值为前文定义的指数大幅回撤观测点前五日的过去一年历史分位数均值

超额收益时序波动率预测胜率

注:截至2024-03-15;观测值为前文定义的指数大幅回撤观测点前五日的过去一年历史分位数均值

超额收益时序波动率在红利指数信号表现

超额收益时序波动率在微盘指数信号表现

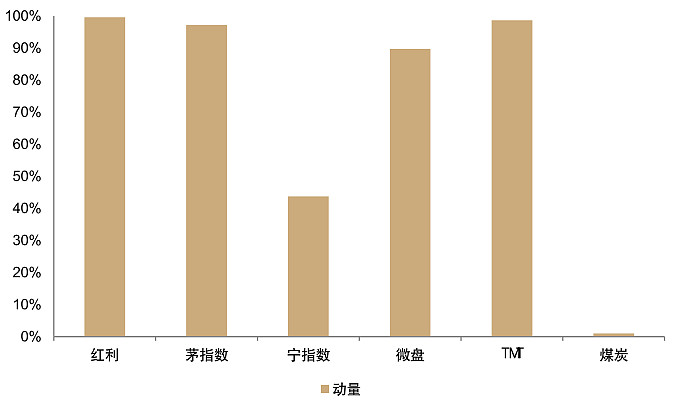

动量一定程度上刻画了投资者的趋同交易。过去一段时间涨幅到达历史高位的时候,存在趋同交易的可能性,未来发生回撤的概率有所提升。因此我们将计算指数过去一年的收益率,从而刻画投资者的趋同交易。

动量指标对拥挤的方向性判断具有一定作用。由下图可知,该指标在红利与微盘指数大幅回撤前持续发出拥挤信号,具有一定警示效果。此外,该指标描述了过去一年的涨幅,在判断拥挤表现时具有一定方向性。

动量历史分位数表现

注:截至2024-03-15;观测值为前文定义的指数大幅回撤观测点前五日的过去一年历史分位数均值

动量预测胜率

注:截至2024-03-15;观测值为前文定义的指数大幅回撤观测点前五日的过去一年历史分位数均值

动量在红利指数信号表现

动量在微盘指数信号表现

交易量维度:成交情况与换手率

成交额及其占比的高位体现出市场的同质化交易。当组合成交金额的绝对水平和相对全市场占比同时异常增长时,体现资金可能存在同向交易,未来更有可能发生市场拥挤。我们将计算组合成分股成交额总和,以及组合成分股成交额总和占全市场成交额的比值,刻画市场的同质化交易。

成交额与成交额占比在大多指数回撤前处于较高点。我们在成交额和成交额占比同时触发阈值时发出拥挤信号,由下图可知,两个指标在多数指数大幅回撤前均处在历史较高水平,且在煤炭指数中具有较强的预测胜率。

交易结构维度:高频拥挤与资金结构波动

高频拥挤度一定程度体现机构成交行为,反映投资者的趋同交易。

我们在《资金结构系列(2)如何利用日内交易数据左侧预警机构成交拥挤度》中构建了高频机构拥挤度指数,用傅里叶变化对成交序列周期剥离,计算日内高周期成交信号占比作为机构成交占比。当机构成交占比上升,指数拥挤度处于上升阶段,我们认为该板块未来或将面临下行风险。其构建方式为按照30秒间隔切分交易量,进行快速傅里叶变换后得到信号振幅与频率对应的频谱图像,选取信号强度前50的频率,将其反映的信号强度相加,除以所有信号强度之和,得到较强期信号占全部信号占比,以此反映投资者的趋同交易。

高频拥挤度预测胜率表现良好。由于原始高频数据的回测时长较短,我们将观察该指标自2018年以来的预测能力,由下图胜率可知该指标在多数板块的预测效果表现良好,该指标也在近期对红利和微盘风格发出一定拥挤信号。

估值维度:估值是否达到历史高位

考虑估值高位的潜在风险。当持仓组合估值过高时,未来可能会出现市场下跌的情形。由于不同行业的估值判断方式不同,当指数的EP或BP触发极值时,我们认为未来可能出现估值均值回归的风险。

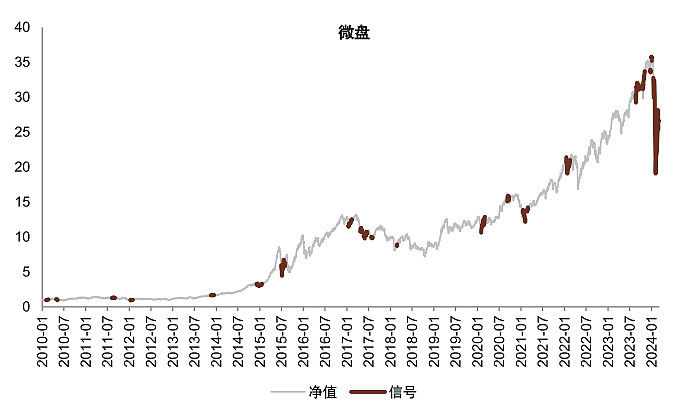

红利风格长期估值风险较低,短期可能存在风险。由于红利风格会根据股息率进行调仓和加权,该组合的估值风险会有所缓和,因此红利风格长期的估值风险较低,但我们观察红利估值在过去一年的历史分位数时,也有可能触发相对拥挤的信号。由于微盘去年维持上涨趋势,其估值拥挤度也间断性发出拥挤信号,但大幅回撤后该指数的估值拥挤风险有所缓解。

拥挤度模型构建:短期风险预测胜率较高

五种维度构建市场拥挤度。我们在前文论述了五种维度的指标,当指标触发过去一年分位数的95%阈值时(BP、EP为5%),则将该指标记作1,否则记为0。我们给每个维度赋予相同的权重,若维度内部存在两个指标,则每一个指标各有0.5的权重。最终我们将加总五种维度的拥挤度指标,从而构建市场拥挤度得分,当得分大于3时触发市场拥挤的信号。

市场拥挤度五种维度加权打分

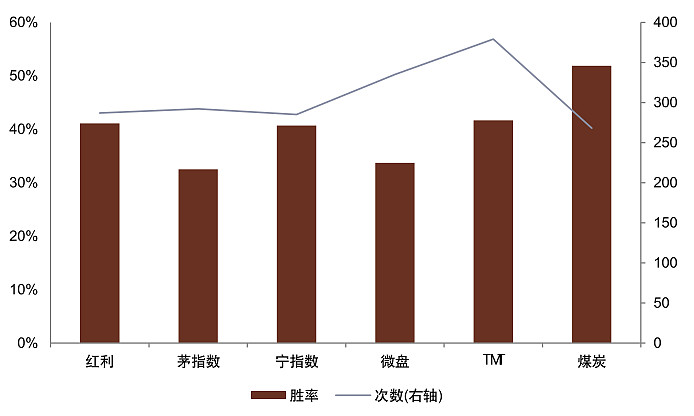

市场拥挤度指标对指数未来三个月跌幅的预测胜率较高。

我们定义:当发出拥挤信号后未来一个月或三个月内相较信号时点的最大亏损超过-5%时,认为该信号有效。我们构建的市场拥挤度在不同指数上的胜率均处于较高水平,其在TMT行业指数的预测胜率更是高达95%。

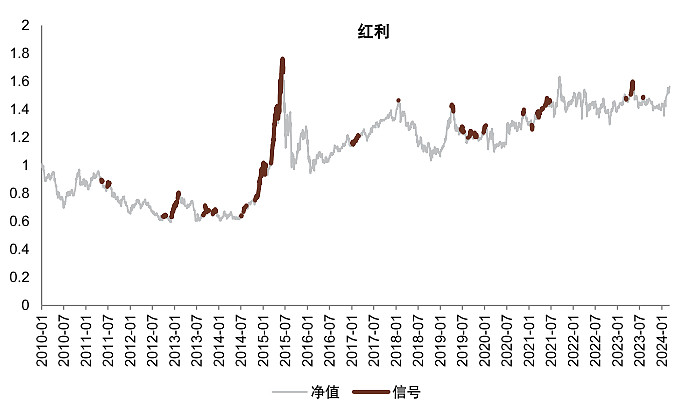

2015年以来,红利市场拥挤度对未来短期下跌的预测胜率达到68.8%。我们构建的市场拥挤度指标对红利指数未来短期风险的预测胜率较高,2015年以来胜率达到68.8%。

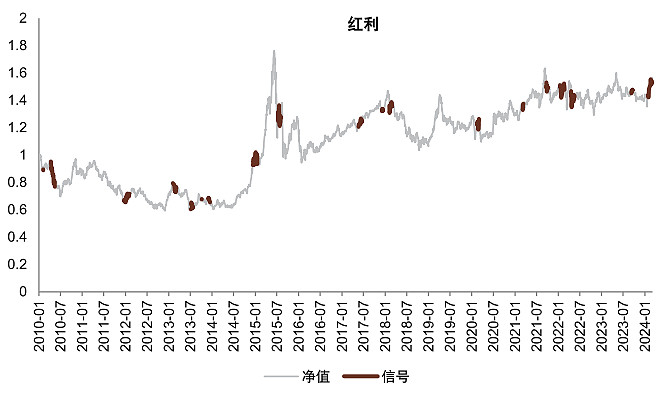

市场拥挤度虽然对短期风险有较高的预测能力,但后续行情的表现也易受到其他市场因素的影响。比如:市场拥挤度指标在2014年末发出红利拥挤信号,但受到市场整体情绪高涨的影响,后续红利指数走势在微弱震荡后维持上行趋势。在2024年2月发出的拥挤信号则是由于市场因素影响下,部分投资者集中切换风格带来的,后续行情演绎为波动的放大,而未形成明显下行风险。在去除2015年和2024年的市场整体影响后,我们构建的市场拥挤度指标在2015年至2023年间对红利指数短期风险的预测胜率可达100%,具有较好的有效性表现。

红利风格近期拥挤程度已得到释放。我们构建的红利拥挤度指标于2024-02-20停止发出拥挤信号,且近期拥挤度指标得分已降至低点,因此我们认为红利风格近期拥挤程度已得到释放。结合前一章节对资金拥挤度的探讨,我们认为现阶段红利风格资金拥挤度和市场拥挤度均处于低位,短期快速下行风险较少。

$中证红利ETF(SH515080)$ $工商银行(SH601398)$ $建设银行(SH601939)$

本文作者可以追加内容哦 !