周末的时候,一位读者咨询菜头,如果有一千万的资金,该如何配置?

下面再做一些补充吧。

事实上,关于资产配置,是一个非常专业的工作,在西方一些发达国家,家庭理财师或者资产配置咨询相关的工作,都属于门槛较高的高薪职业。

而国内富裕阶层出现的时间还不太长,目前主要由银行推出的私人银行和类似于诺亚财富这样的公司来承担富裕阶层个人财务管理的职能。

但是有一个问题,无论是银行推出的私人还是财富管理公司的资产配置策略,多半是基于自身的利益推荐到一些高佣金的公私募管理基金和债券等综合理财产品,而很少根据不同的投资者的家庭背景来做真正合理的资产配置。

说到底,合理的资产配置千人千面,没有统一的标准。比如说同样是一千万的资产,不同的家庭背景和收入结构承担风险的能力不同,不同的年龄结构以及身体健康状态甚至包括家庭成员的综合负担等,影响的因素千千万万,不能一概而论。

比如说菜头自己个人来讲,我有经营自己的公司,还有一部分额外的咨询收入,偶尔有点稿费,还也有一些固定的股息收入,进水项比较多。

更重要的是,大起大落的人生经验让我自己对于财富的得失看得并没有那么重,因此我个人几乎没有配置黄金和债券这些相对稳定的资产,甚至连流动资金也没有几个。

几乎所有资金我都配置到股市里面了,但是这并不适用于所有人,除了上面提到的我个人的背景和抗风险能力外,还有一个最重要的原因,股市是我比较熟悉的地方,对于大多数人来讲这是一个高风险的投资,但是对于菜头这样拥有20多年股市投资经验,并且拥有稳定的交易系统且80%以上的年份都能够稳定赚钱的现实来讲,投资股市也是一个很明智的选择。

所以说,如何合理地配置资产,这个问题其实是很难回答的,如果实在不知道怎么弄,我个人建议先花些时间把我上面提到的这些问题想明白,然后根据自己的实际情况再来做决定。

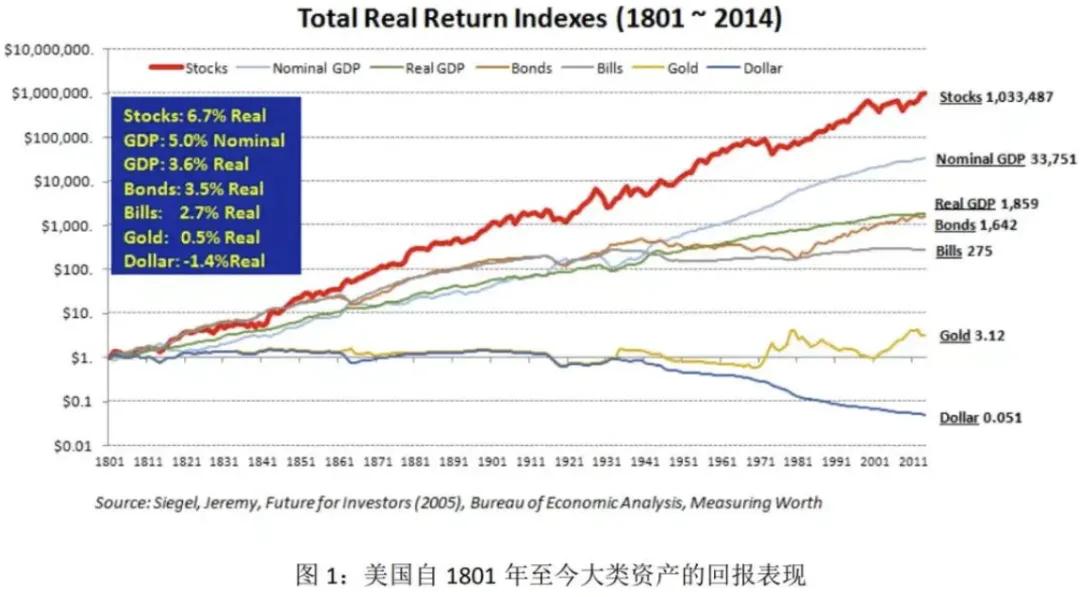

前期可以尽可能多配置一些业绩稳定的高股息股票,也可以适当配置一些国债和保险(寿险)资产,然后还要保留足够的流动资金来应对日常的不时之需,当然从长期趋势来讲,现金和黄金都属于信用货币的垃圾资产,通胀的牺牲品,以美国200年的发展经验来看,黄金是仅次于货币的第二垃圾资产。

喜马拉雅资本的李录先生,在2015年在北大的演讲中,通过对比了200多年美国的股票,债券,黄金和货币等价值的演变,得出了与大多数人的直觉截然相反的结论。

大家最喜欢的货币(美元现金)在200多年的时间里,贬值了95%,而黄金尽管表现超出保值的属性,但是一共就涨了3~4倍,成了名副其实的垃圾资产,在所列举的所有资产里面,排名倒数第二。

相反,股票成了最优质的资产,涨幅远远高于其他,达到了非常恐怖的100万倍的增值。并且,这还是扣除掉通货膨胀的因素之后的数据。

上面这些数字给我们提出了一个问题,为什么现金被大家认为最保险,反而在两百年里面丢失了95%的价值,而被大家认为风险最大的资产股票则增加了将近一百万倍?一百万倍是指扣除通货膨胀之后的增值。

为什么现金和股票的回报表现在两百年里面出现了这么巨大的差距?这是我们所有从事资产管理行业的人都必须认真思考的问题。——李录北大价值投资课(菜头日记公众号可下载)

因此,菜头的建议还包括,等到自己的投资体系稳定之后,再去加大高风险类权益资产,风险和预期收益,往往是成正比的。

当然,投资实业也是一个渠道,只是按照菜头多年的创业经验,如果家里没有稳定的矿产收入,同时也从来没有创过业,对创业的诉求也仅仅是为了赚钱而不是亏钱也愿意迷之向往的话,我个人是不太建议在当前的环境下,贸然进入到实业或者创业投资的行业中去。

这可能会是一个亏钱如流水的悲伤故事的开始,也可能会像菜头这样把股市赚的钱,都凭实力在创业过程中(贡献)社会了。

不过,还是祝福所有人都能够好运,不仅限于股市投资。

全文完。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$中国平安(SH601318)$$招商银行(SH600036)$$上证指数(SH000001)$#炒股日记##神秘资金抄底,A股异动,什么信号?##定期理财讨论圈#

本文作者可以追加内容哦 !