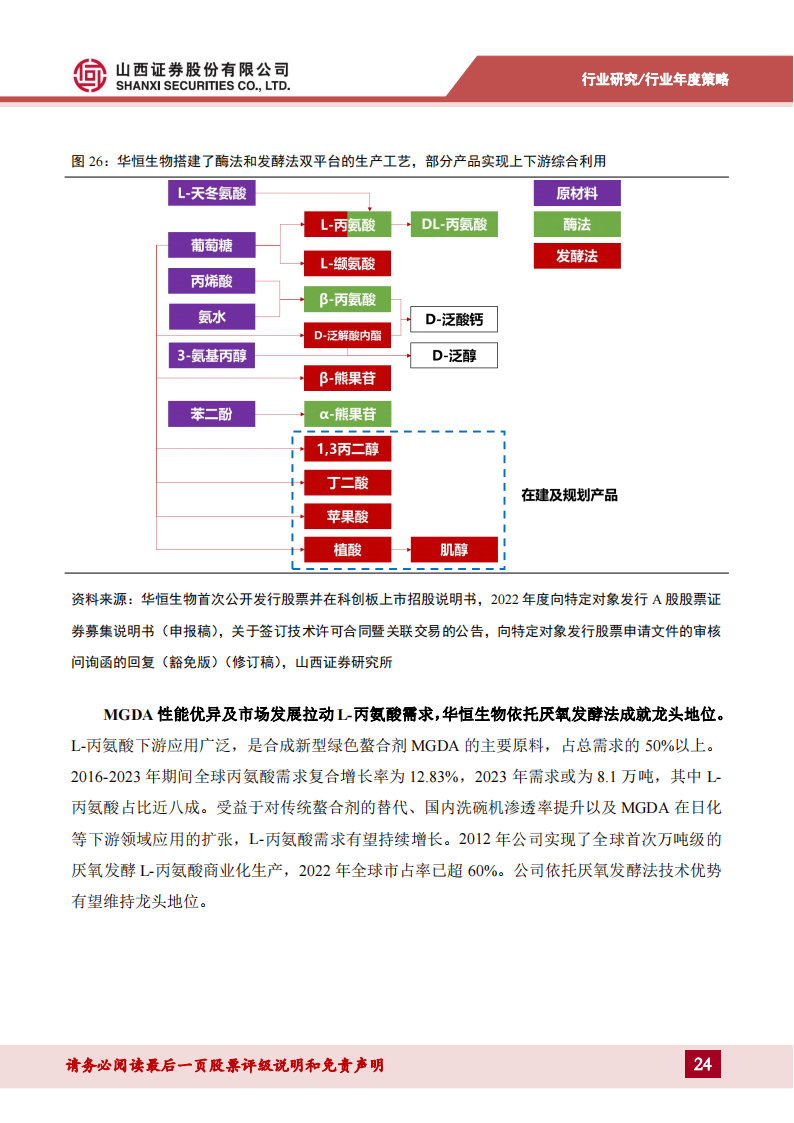

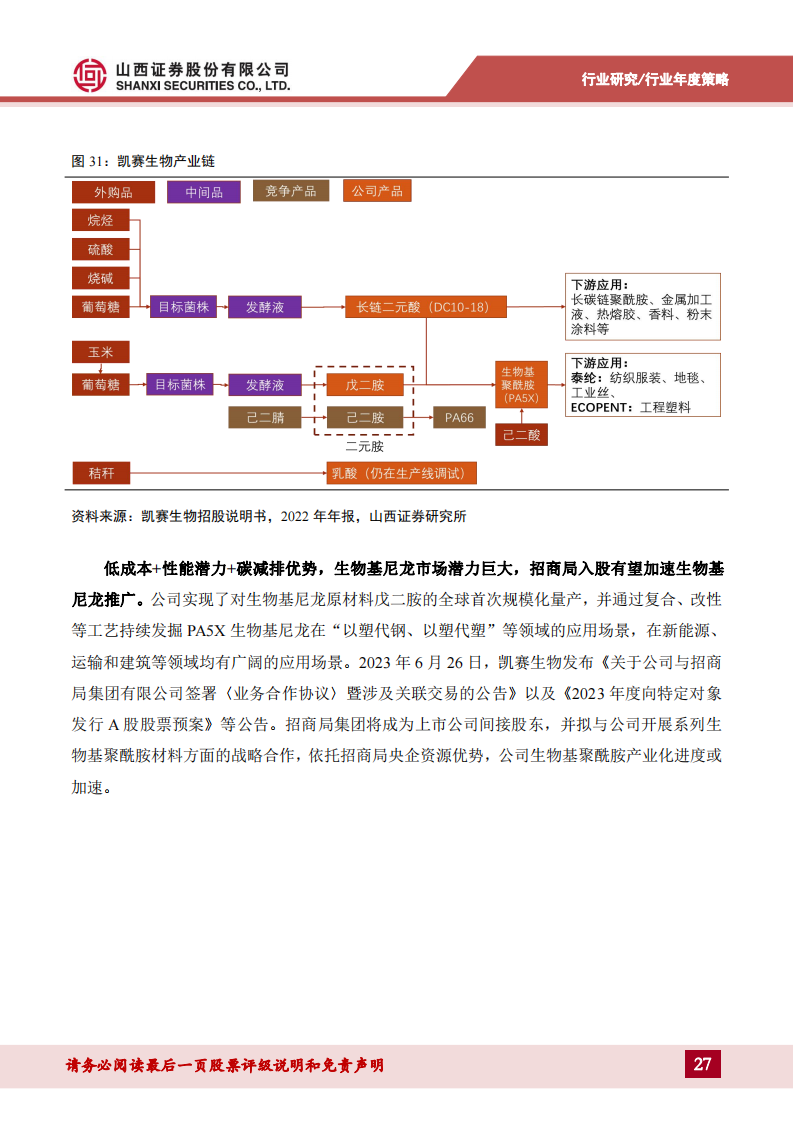

以下为报告截取部分,详细报告请于公众号 获取

新材料2024年中期策略:挖掘新质生产力机遇,关注供需格局改善板块

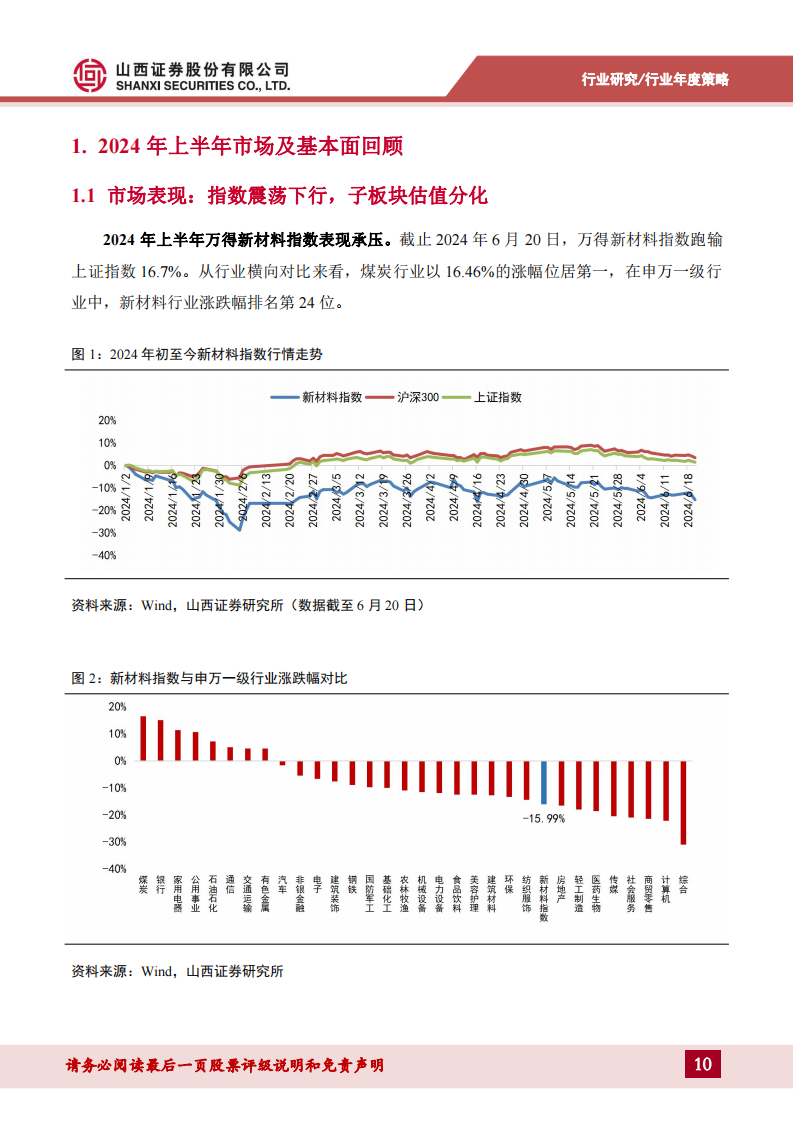

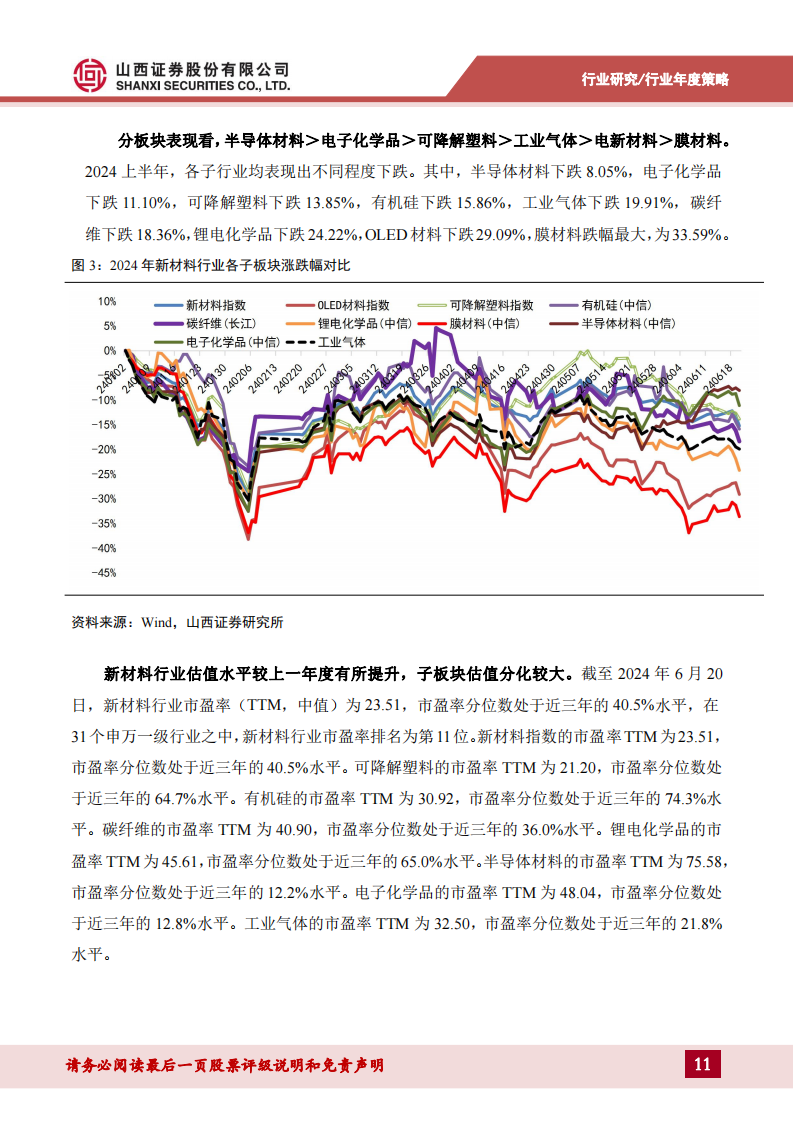

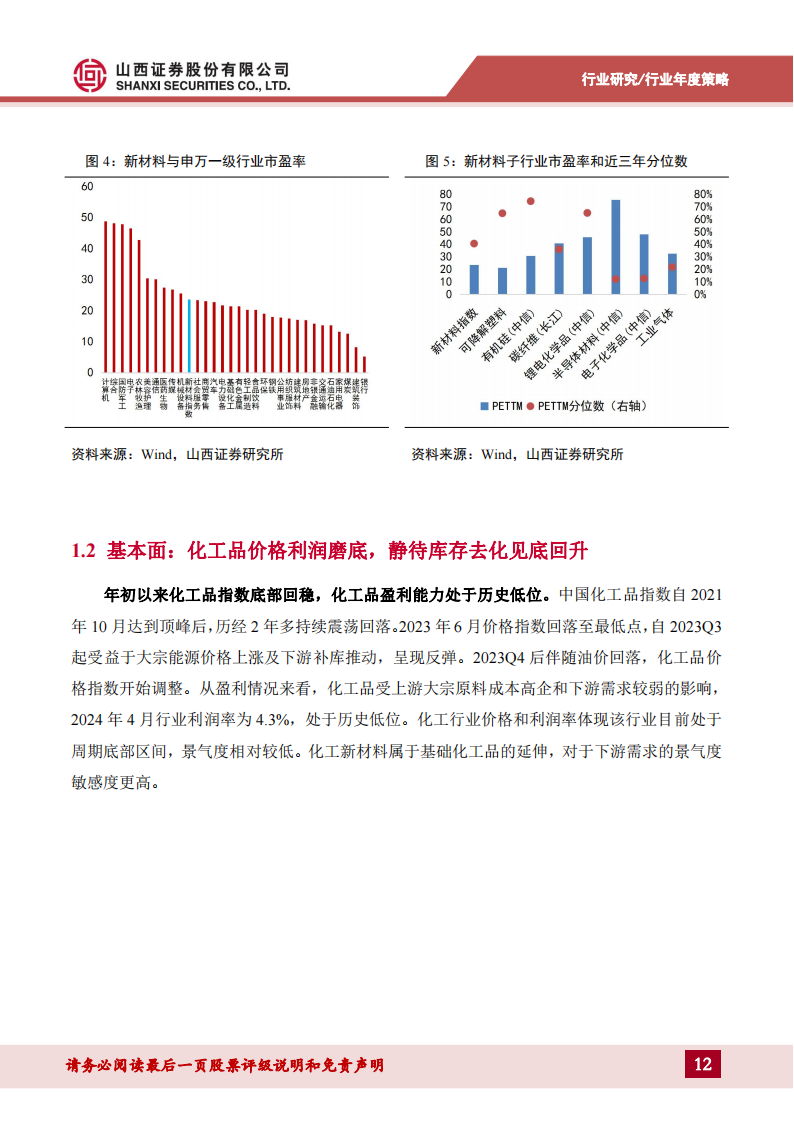

市场表现:新材料指数整荡下行,估值短期承压。2024年上半年新材料板块市场承压,在申万一级行业中,新材料行业涨跌幅排名第24位。分板块看,半导体材料>电子化学品>可降解塑料>工业气体>电新材料>膜材料。截至2024年6月20日,新材料行业市盈率(TTM,中值)为23.51,市盈率分位数处于近三年的40.5%水平,在31个申万一级行业之中,新材料行业市盈率排名为第11位,整体估值较上一年度有小幅提升。

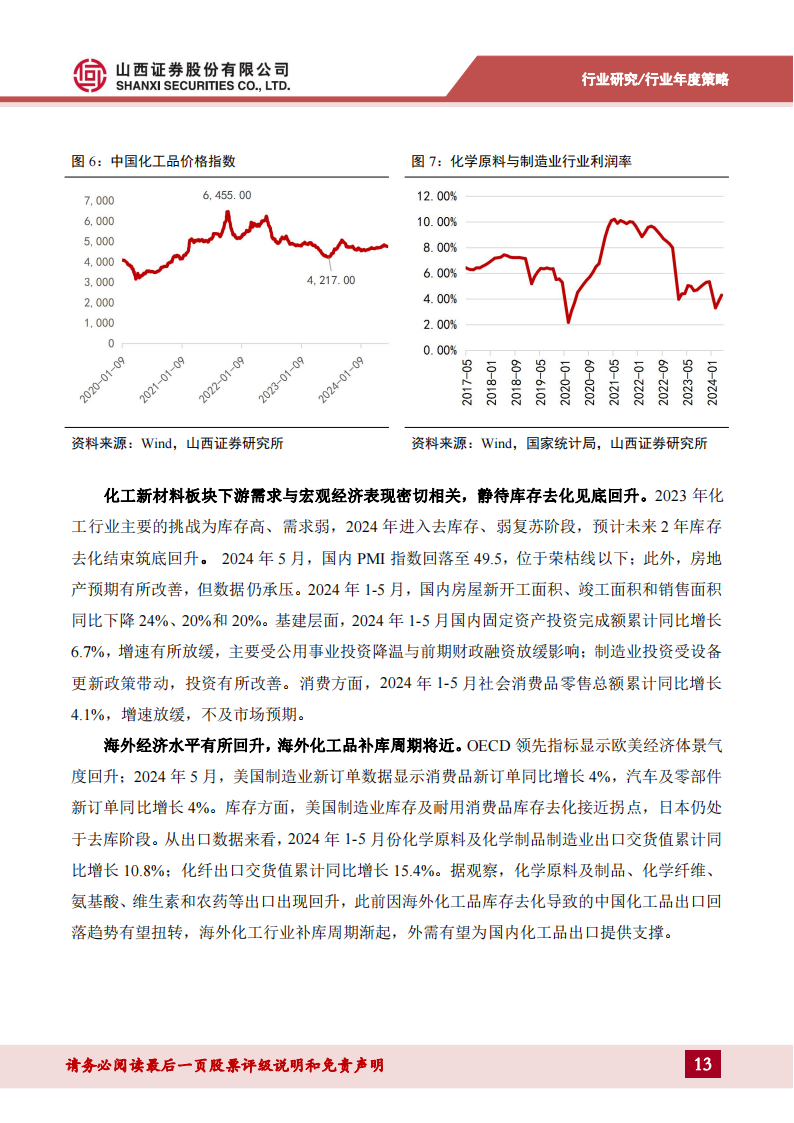

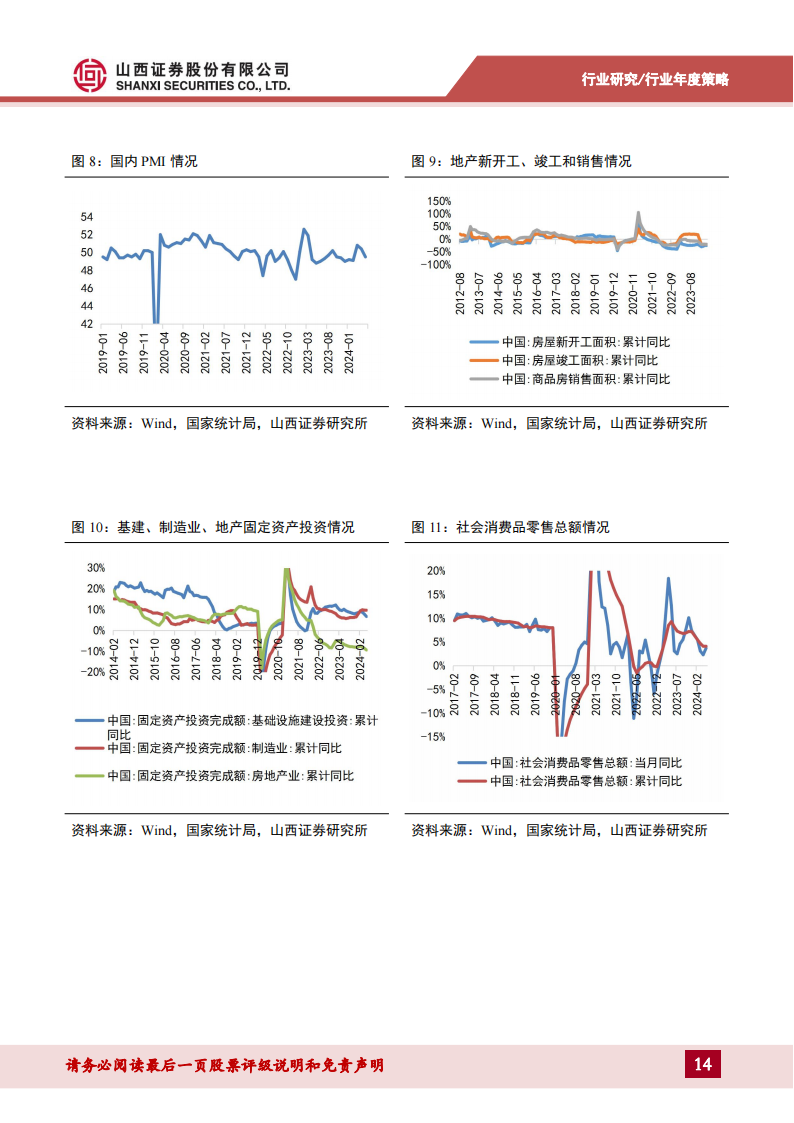

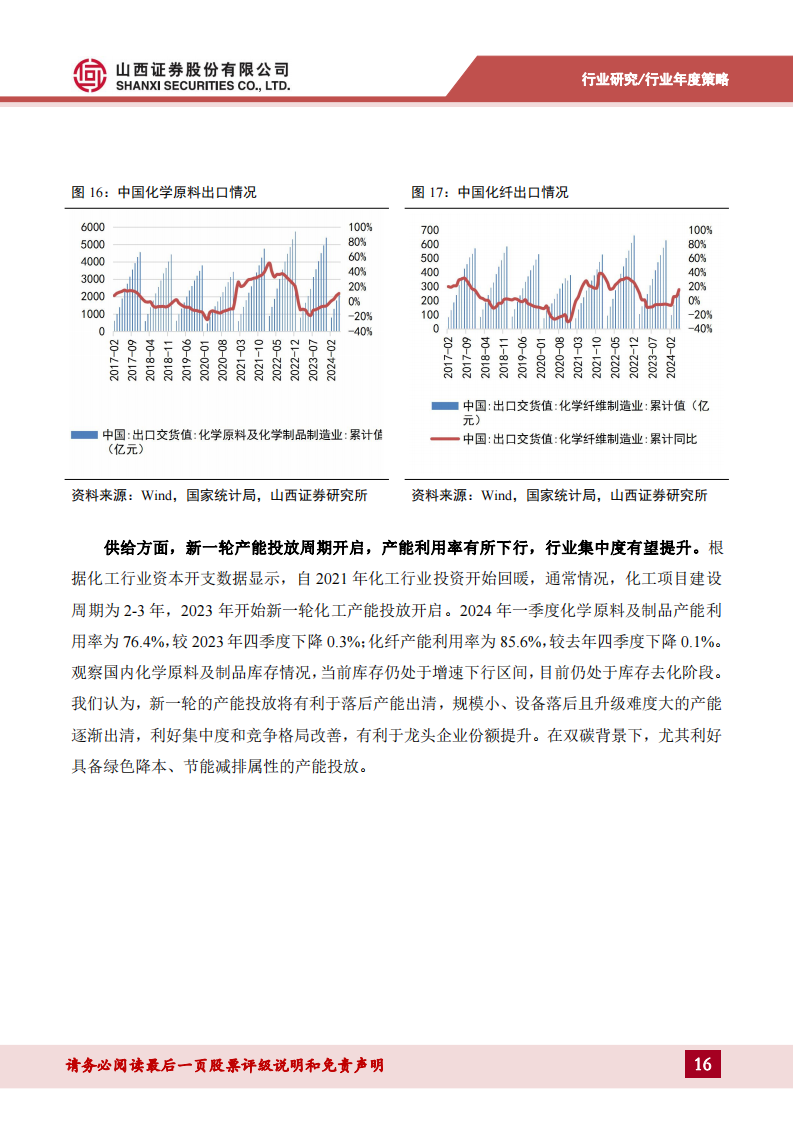

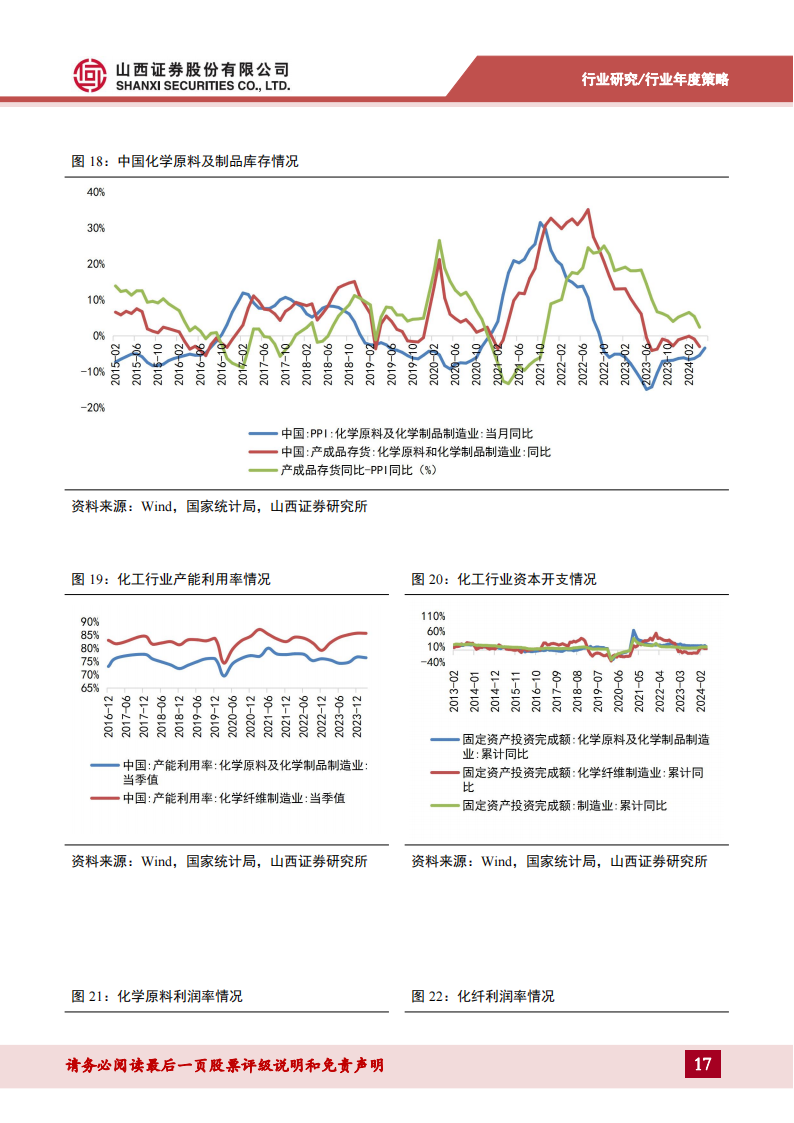

基本面:化工品价格利润磨底,静待库存去化见底回升。当前化工行业处于周期底部区间,呈现结构性过剩的格局,预计未来两年在“去库存、弱复苏”的背景下的筑底企稳。2023年化工行业面临“高库存、弱需求”的挑战,从价格和利润数据来看,当前化工处于磨底阶段。化工及新材料下游涉及领域众多,建议自下而上把握结构性机会。从长周期来看,化工行业将面临新的变革周期,主要体现在以下三个方面:1)能源转型加速,由化石能源向可持续能源转型发展;2)AI智能化及合成生物学开始渗透,由传统化工转向“新化工”;3)绿色循环低碳将构成核心竞争力,全球化工竞争格局有望重塑。

以上为报告截取部分,详细报告请于公众号 获取

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

追加内容

本文作者可以追加内容哦 !