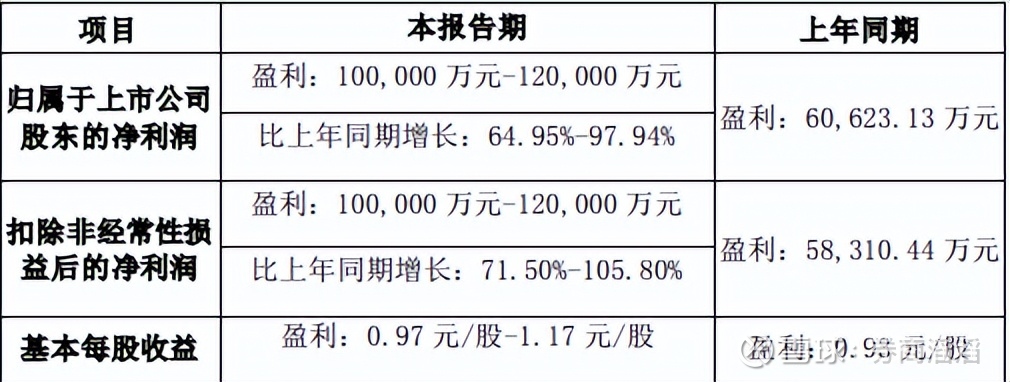

业绩是检验各家公司的试金石,轮胎行业属于刚需,而轮胎板块刚刚预告中报业绩验证强劲的业绩,全球轮胎需求量爆发!森麒麟公布2024年半年度业绩预告,报告期归宿于上市公司股东净利润盈利10亿元-12亿元,同比上年增长64%-97%;扣非净利润盈利10亿元-12亿元,同比增长71%-105%,基本每股收益盈利0.97元/股-1.17元/股。

报告期内,公司持续进行内部流程再造,最大限度地实现人员、设备、软件 的有机结合,不断提升适应公司智能制造模式的管理水平,最大程度地释放智能 制造的效应,不断实现降本增效,人均效益、生产效率、产品品质提升,与公司智能制造相匹配的精细化管理模式进一步提升了公司盈利能力。

与此同时,森麒麟泰国取得美国商务部对泰国乘用车和轻卡轮胎反倾销调查第一次年度行政复审终裁单独最低税率 1.24%,表明公司运营管理的合规性及参与国际化竞争的能力处于全球领先水平。 在海外市场,公司高品质、高性能半钢胎产品在欧美轮胎市场订单需求持续 处于供不应求状态,同时公司持续稳健开拓具备高增长潜力的国内市场。目前产能不足已成为制约公司进一步发展的重要因素,公司亟待扩充现有产能,增强竞 争实力。

目前公司摩洛哥工厂正按计划稳步推进中,全力争取 2024 年四季度投产运行,更加强劲的综合优势,使摩洛哥工厂的订单需求更加旺盛,后续伴随着摩洛哥工厂的产能放量,公司优质客户的需求可以获得更好满足。 公司已布局和推进 5 各生产基地(中国 1 个,泰国 2 个, 非洲 1 个,北美 1 个),当前 5 各生产基地全部达成后预计实现 5700万条 产能,较 2023 年增加 90%。当前公司经营状况及发展态势良好,特别是伴随摩洛哥项目的顺利推进、着 力推进高端研发、持续提升智能制造水平,公司未来发展可期,正在稳步向“创 世界一流轮胎品牌,做世界一流轮胎企业”愿景迈进。

同行业中报业绩延展:赛轮轮胎公布2024年半年报归母净利润21.2亿元-21.8亿元,同比增长102%-108%;扣非净利润预计20.3亿-20.9亿元,同比增长79%-84%.

玲珑轮胎公布2024年半年报归母净利润8.5亿-10.2亿元,同比增长52%-82%,扣非净利润8.4亿-9.9亿元,同比增长68%-98%。

全球轮胎需求量巨大,全球轮胎市场主要被亚欧及北美占据,中国轮胎市场增长很快。2023年我国汽车销量为3004.5万辆,同比上升11.9%,国内轮胎市场规模达2271亿,2022年中国轮胎行业复合增长率为7.3%,截至2023年12月,我 国汽车保有量达到3.36亿俩。中汽协预计,2024年中国汽车总销量将超过3100万辆,同比增长3%以上。2023年全球市场消费量为11.56亿条,与上期持平,其中欧洲下降4%,北美保持稳定,中国增长13%。

全球竞争格局来看,我国轮胎企业少数位于第二梯队大陆集团、住友橡胶、中策橡胶;第三梯队包含玲珑、阿波罗、赛轮、森麒麟;第一梯队有普利司通、米其林、固特异等,行业竞争各家看,我国轮胎企业还有很大空间!

轮胎行业对比从毛利率、净利润率情况看森麒麟最高,2023年毛利率与净利润率分别31%、23.8%,海外营收占比看,森麒麟海外营收占比87%,占比最高;赛轮轮胎海外营收占比第二,2023年海外营收占比71%。#轮胎企业掀涨价潮# $贵州轮胎(SZ000589)$ $赛轮轮胎(SH601058)$ $森麒麟(SZ002984)$

资料来源:中报对外公告及市场信息整理

免责声明:市场有风险,投资需谨慎。本资讯中的内容和意见仅供参考,并不构成对所涉及证券买卖做出保证,所列个股根据市场资讯整理,不代表推荐。投资者不应将本资讯作为投资决策的唯一参考因素.亦不应以本资讯取代自己的判断。

本文作者可以追加内容哦 !