国内重型卡车领域的领头羊,在国际市场上同样占据龙头地位,其股价在长达666天的稳定期后,开始逐渐攀升。尽管近期经历了一次回调,但股价的上升趋势依旧稳固,展现出积极的市场前景。

外资的敏锐洞察力再次得到验证,早在去年第四季度,科威特政府投资局便大举购入了745万股,一跃成为公司前十大股东之一。随后,股价小幅上涨,科威特政府投资局又追加投资331万股,持股总数达到1076万股,成为公司的第六大股东。然而,不幸的是,今年5月股价经历了一次显著的调整,导致科威特政府投资局目前至少面临10%的亏损。尽管短期内遭遇亏损,但长远来看,科威特政府投资局的投资逻辑依旧坚实,未来盈利潜力巨大。

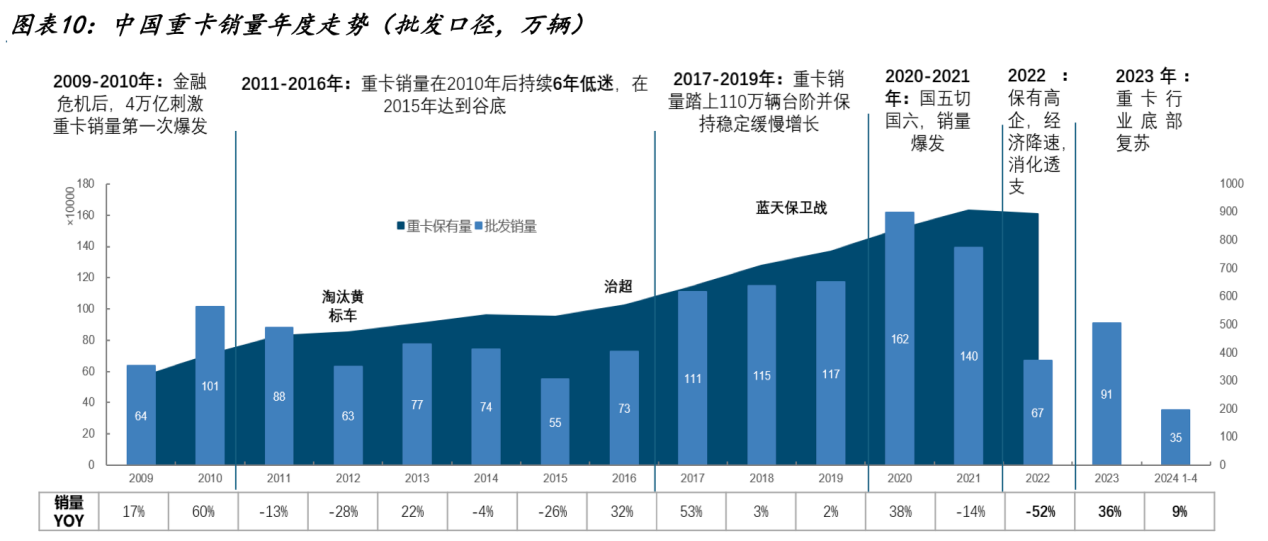

公司作为国内重型卡车行业的领军企业,其2023年在中国市场的年销量达到了91万辆。进入2024年上半年,销量继续回升。尽管2022年行业经历了一段调整期,但经过两年的市场沉淀,国内重卡行业已迎来周期性反转。目前,公司销量的增长主要得益于两个因素:一是国内市场需求的稳定增长,二是大规模设备更新带来的置换需求,这些因素均为公司的销售提供了有力支撑。

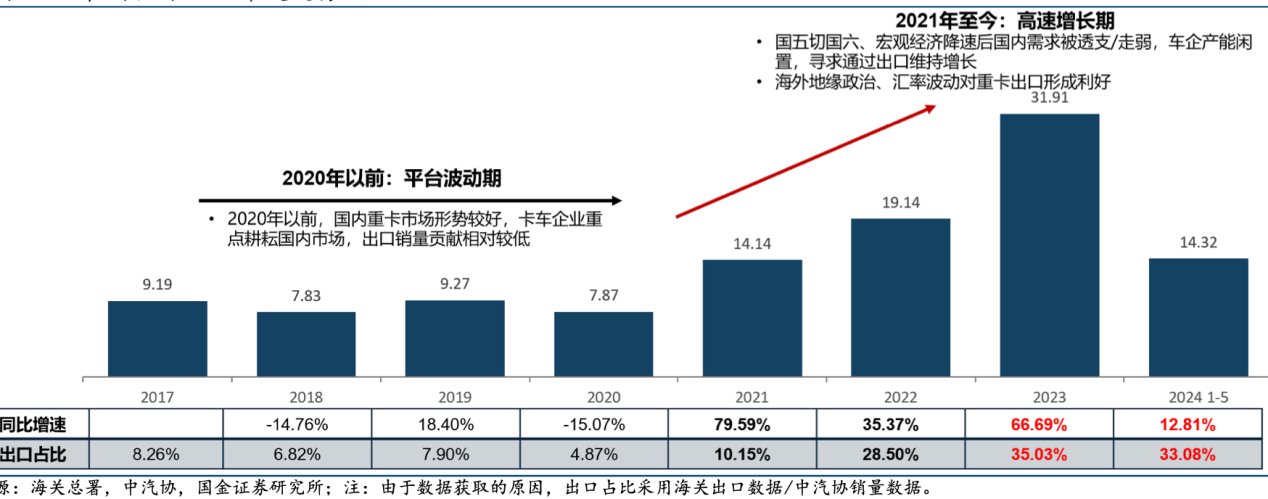

此外,公司在海外市场的表现同样令人瞩目。2024年前5个月,中国重卡的累计出口量达到14.32万辆,同比增长13%,而公司的出口增长更是达到了33%,海外市场占有率迅速提升,凸显了其作为出海领头羊的地位。事实上,公司在重卡出口领域已连续19年保持领先地位。

在这两个因素的推动下,市场分析人士预测,到2025年,公司的净利润有望达到18.4亿元,相较于2022年的2.14亿元,净利润增长将达到惊人的9倍。这样的增长预期,无疑表明公司正处于一个周期性困境反转的底部阶段,这也解释了科威特政府投资局为何如此急切地增加投资。

公司股价经过长时间的调整后,其估值已降至历史低位,市净率仅为1倍,创下历史新低。这一估值水平无疑为科威特政府投资局提供了一个安全的投资点。

综上所述,尽管科威特政府投资局在增持股份后遭遇了10%的亏损,但其对公司的投资信心并未动摇。这种信心主要基于三个因素:首先,公司的市净率仅为1倍,估值处于历史低位;其次,公司已经完成周期性反转,未来业绩有望实现大幅增长;最后,公司在海外市场的快速增长,符合当前的全球化发展逻辑。外资的精明投资策略再次得到了市场的验证。$中国重汽(SZ000951)$$潍柴动力(SZ000338)$$上证指数(SH000001)$

本文作者可以追加内容哦 !