仅从昨天鲍师傅的半年度货币政策报告的措辞,以及后续的应答来说,整体,市场对于后续的降息,是更加乐观了的。

因为美国最新的失业率已经到了4.1%(实际是4.05%),创了阶段性新高,所以,鲍师傅昨天的发言中,首次提到,“劳动力市场进一步降温可能是不可取的”,也是失业率再往上走也不是我们想看到的,也就是上面的质询的人提出的,你这么高的利率,最后会导致大规模失业的,你不能等到失业率上来了再降利率,那就完了,那么,鲍威尔这个表态,其实也表达了这个意思,所以,市场认为,这个表态意味着,美联储离降息更进一步了,9月份降息的概率还是比较大的,可能在7月底的美联储会议上,就可以看出明确信号了。

那么,对我们来说,更重要的,其实还是看完乐子之后,怎么在投资上应对的问题,很多人买了美股,也有很多人买了美债基金,大家都关心,后续该如何操作。

表舅个人给大家提供一个观点,总结来说就是,两句话:

1、美国股票,面向长期,谨慎均衡。

2、美国债券,着眼短期,快速笃定。

展开来说的话,对于美股。

如果你是长期持有的,那我觉得没必要恐高,因为历史上就是熊短牛长,但短期来看,你又不得不关注其估值偏高的问题,现在标普500的远期市盈率是21倍多一点,过去5年均值是19倍出头,而疫情的时候,零利率环境下,市盈率也才22倍,也就是说,5%的高利率环境下,美股的估值,和当时0利率的时候,差不多高,那就说明肯定是偏高的。

而且,现在美股,讲究的是一个,“sell the news”,指的是在市场预期某个重要事件可能会发生价格变动时,买入资产,然后实际发生后卖掉,而现在,这个news,指的就是美股上市公司的业绩——高估值之下,美股的现状就是,一季度,只有实际业绩超过了业绩预期5%以上的个股,二季度股价才是涨的,也就是说你业绩增长没用,你要消化估值,就得持续超预期,而一旦盈利增速没有大幅超过预期,就可能下跌,这就是美股的风险。

所以美股投资上,首先面向长期,其次结构上最好均衡点,从宽基的角度,更推荐标普500,因为虽然估值高,但纳指的估值,更高......

其次,对于美债,我们的观点,没有变化,在当前的市场环境下,建议梭哈短久期的美债基金。

我给大家放两张图,就清楚了,都是从早安汇市公众号里copy过来的。

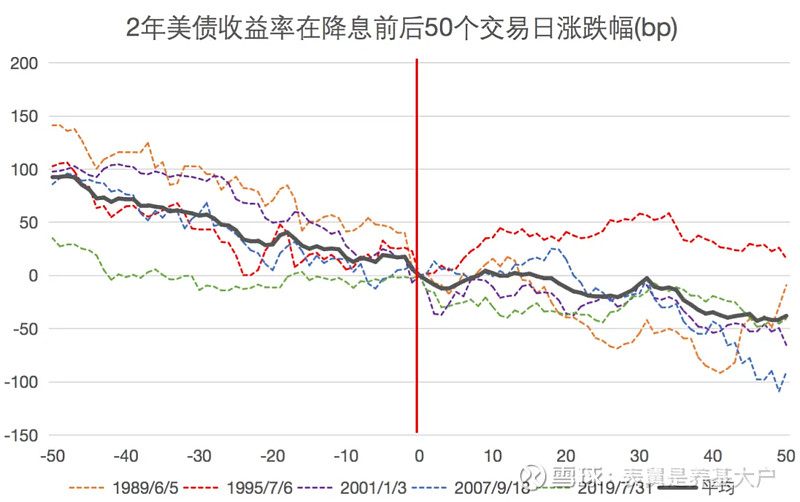

下图1,这是历史上,美联储降息当天,前后50个交易日,也就差不多前后各两个月,2年期美债的走势,可以看到,历史上的降息周期中,降息前2个月,2年期美债就开始下行了,而降息后,进一步下行,幅度基本是对称的。

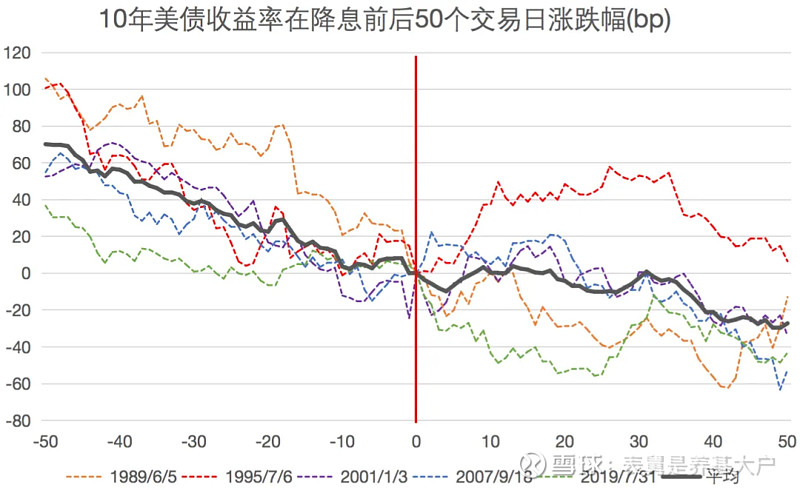

下图2,这是10年期美债的图,差不多的结论,只不过红色那条,90年代中期那次,降息后,10年美债的波动率更大。

那么,结论就很简单了,如果押注9月份美联储降息,那么现在,离9月份正好两个月,就是介入美债,最好的阶段。

但是,如果9月不降息呢,12月份才降息呢,这就是不确定性,结合确定性的“会降息”,和不确定性的“什么时候会降息”,最好的方法,就是投资短久期的,最好是2年左右组合久期的美债产品。

且,当下,还有个问题,你想买,基金公司不一定有QDII额度,所以,美债基金,现在不是一个买方市场,是一个卖方市场,有额度的美债基金太少了,表舅现在组合里的几个美债基金,基本都限购了,但是不影响大家小幅跟投。

我要推荐一下的,是另外一个产品,叫国富美元债一年持有期债券,代码是 $国富美元债一年持有期债券(QDII)人民币(OTCFUND|003972)$ ,理由很简单。

1、我本来也希望能放投顾组合里的,但组合只能选开放式的产品,所以这产品只能单买。

2、但持有期的产品,对基金有利,负债端稳定,对投资于美债,这种境内去做境外资产的产品而言,是有超额的,因为减少很多日内头寸的管理压力。

3、拿的都是短久期的美元债,以及一部分的中资大行在境外发的存单(收益率就是同期美债加点,比美债收益率还高点),底层资产的票息都在5%以上,没有股票。

4、应该是中途改过策略,后来才变得短久期美元债策略,看近期的走势就知道了,今年年化差不多就是5个点,这里也有美元升值带来的汇率的收益,如果买的长端美债,最近一个月应该亏成狗了。

5、我应该很少,几乎是没有给大家推荐过具体的固收产品,这算是第一次推荐,因为我觉得目前这个时点,投资一个短久期美债基金,即使牺牲一点流动性,从胜率、赔率看,都是值得的,我推荐完了,也不容易翻车。

本文作者可以追加内容哦 !