作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的肉桂卷

最近,资本市场吹了一阵财税改革的风。

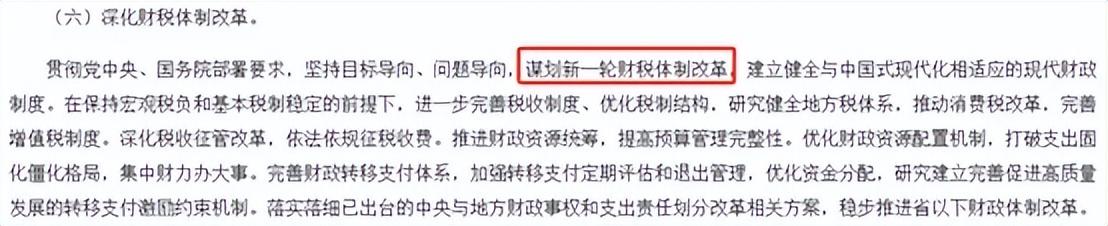

6月25日,《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》中提出,要谋划新一轮财税改革。机构建议,要重点关注财税数字化领域投资机会。

来源:华夏时报

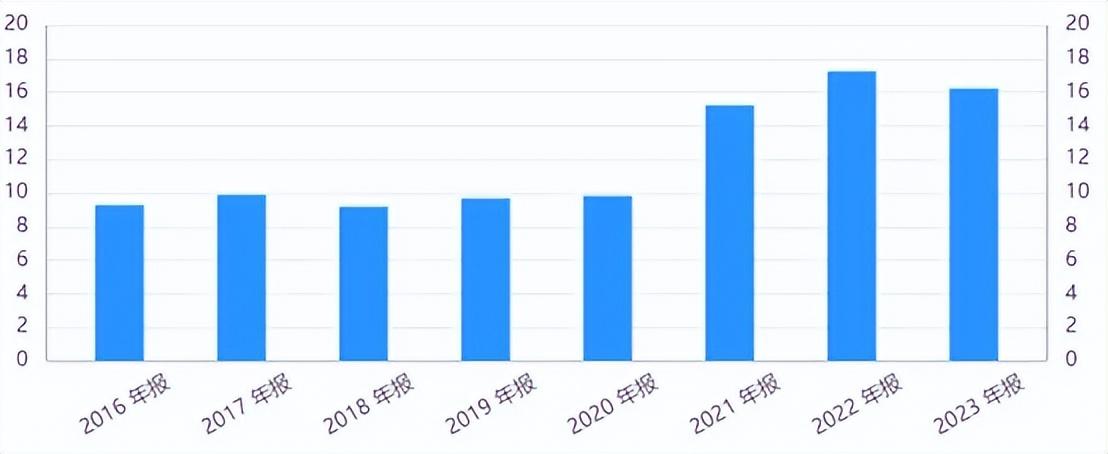

这种时候,股民朋友倒是很听劝。$税友股份(SH603171)$、$航天信息(SH600271)$等概念股均备受关注,其中税友股份已拉出5个涨停。

来源:同花顺-税友股份截至2024年7月9日

但其实,财税改革并不是新消息,早在3月份的《关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告》中就曾提过。

来源:新华社

那么换个角度想,如果真是基本面的重磅利好,概念股股价早该起飞了。而时隔四个月才发酵,某种程度已经说明,这背后少不了消息面的推波助澜。

但消息面炒作,终究是昙花一现。截至撰稿,税友股份股价已经冲高回落。归根结底,总归是少了业绩做后盾。

一、to G业务萎缩,收入利润双降

税友股份和航天信息都主要聚焦于财税领域。

税友股份主营业务包括两大类:一是面向政府(to G),如为税务局承建税务系统,包括金税三期、金税四期的一些项目建设;二是面向企业(to B),为企业提供财税的SaaS系统(可以理解为付费的记账平台)。2023年,to G业务收入约占4成,to B业务收入约占6成。

来源:同花顺2023年数据 税友股份(左)航天信息(右)

航天信息主营业务包括财税业务、智慧业务、网信业务。其中财税业务与税友股份类似,既面向B端,提供企业财税服务和SaaS平台服务;也面向G端,提供防伪税控服务。2023年分别占总营收37.12%、9.76%。

不过,与税友股份的民企身份不同,航天信息控股股东是中国航天科工集团,实控人国务院国资委。所以航天信息开展to G业务,得天独厚。

除财税系统外,航天信息还承建了公安、粮农、交通、市监、政务等“关键行业”核心系统,即智慧业务,约占营收26.37%。另外,航天信息还是国资委指定的三家密码供应商之一,拥有硬件、软件、平台等多种信创产品,即网信业务,约占营收21.55%(信创产品也主要面向税务、金融、国防、能源、公安等重点行业)。

显然,to G是航天信息的重头戏。

只是从数据来看,如今税友股份和航天信息的to G业务,都不太理想。

2023年,税友股份to G收入同比下降0.07%,勉强维持稳定,但毛利率已从2022年的40.16%,下降到了28.86%。

相比之下,航天信息更是有过之而无不及。受“金税四期”和减税降费影响,2023年防伪税控业务承压,收入大幅下降41%。另外,智慧业务、网信业务收入也分别同比-23.46%、-46.48%。受航天信息介绍,主要是受市场竞争加剧影响。

来源:航天信息2023年年报

可见,航天信息虽然背靠国资委,但仍免不了市场竞争。依赖G端,市场规模本就有限。竞争之下,又面临收入下滑、利润萎缩。比起税友股份,航天信息对G端依赖性更强,但同样,也伤的更重。

二、航天信息亏损,税友利润降幅惊人

如今,to B业务是税友股份和航天信息成长的关键。2023年,税友股份的to B SaaS订阅及咨询顾问服务、航天信息的企业财税服务业务收入,均同比增长13.84%。

在to G业务的衬托下,to B业务确实亮眼。不过进一步来看,税友股份和航天信息仍有差距。

首先规模上,航天信息全年总营收上百亿,而税友股份不过是个零头。无论是to G还是to B,航天信息收入规模都要碾压税友股份。但是2023年,税友股份to B业务毛利率达73.86%,而航天信息却只有46.12%。

来源:同花顺2023年数据 税友股份(左)航天信息(右)

应该说,46%+的毛利率也不低了。但问题是,在to G业务的反向拉动下,航天信息的营收规模、综合毛利率水平,都在进一步下降。

2024年一季度,航天信息综合毛利率19.4%,下降约10个点。与此同时,营收15.18亿,同比-56.70%,继续缩减一半。

收入减半还不是最严重的,关键是各项经营费用并没有跟着减少,甚至还有所增加,导致2023年21.65%的期间费用率,到2024年一季度已增至51.1%,翻了一倍以上。

综合下来,航天信息入不敷出的缺口已将近30%。2024年一季度,扣非净利润已亏损3.35亿。

相比之下,税友股份虽然规模小,但胜在至少盈利。只不过,纵向比较来看,税友股份的利润降幅,也相当惊人。

来源:同花顺-税友股份

一方面从全年来看,税友股份毛利率从2017年的62.31%一步步下降至2023年的55.61%,整体呈下降趋势。

另一方面,费用对利润的侵蚀更加严重。尤其是销售费用率,自2021年以来陡然上了一个台阶。

不同于航天信息,税友股份营收规模并没有明显下滑。所以销售费用率增加,纯粹是费用增加所致。

来源:同花顺iFinD-税友股份销售费用率

而这三年,税友股份的销售费用投入居高不下,但营收增速却分别只有4.14%、5.80%、7.71%。税友股份的处境可见一斑。

三、财税系统升级,治标不治本

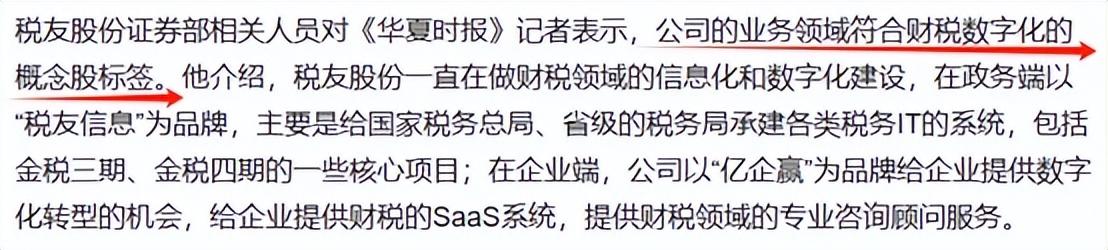

现如今,财税改革被视为税友股份和航天信息的发展机遇。税友股份自己也表示,公司符合财税数字化的概念股标签。所以甭管业绩涨不涨,股价已经先涨为敬。

来源:华夏时报

应该说,税友股份和航天信息确实受益于财税改革。财税改革往往会带来财税系统升级的需求。而税友股份和航天信息均有一定获取G端项目的能力。只是目前还在谋划财税改革阶段,大方向何时落地,落到企业头上究竟能有多大实际利好,现在来谈不过是空中楼阁。

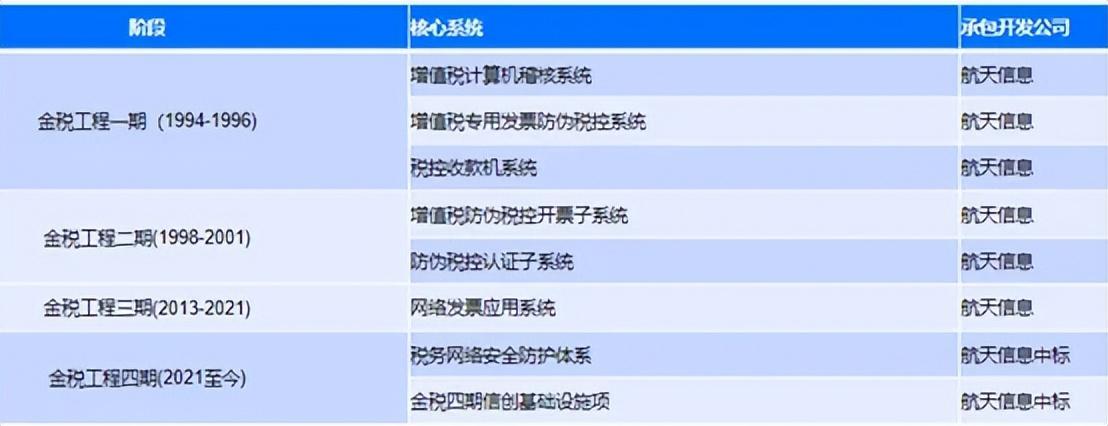

相比之下,金税系统从三期到四期的升级,才是更加实际的问题。但其实,从一期到四期,一直都有航天信息的身影。此前的三期,税友股份也参与了部分项目承建。这也并不是什么突如其来的泼天富贵。

来源:国海证券-航天信息

近几年,税友股份和航天信息业绩低迷。财税系统升级,即便能带来增量需求,也不过是建立在存量替换的基础上的。治标不治本,恐非解药。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$旋极信息(SZ300324)$

#财税数字化概念火了,行情规模有多大?#

本文作者可以追加内容哦 !