股市为什么很难赚钱?

答:因为很难赚钱。

因为什么?

答:因为散户总是低位割肉高位接盘。

仔细想想,每一轮牛熊市转换,都是这样,要不说投资逆人性呢。

事实上,同一家公司基本面不变的情况下,股价下跌越多内在价值越高,这个时候投资风险就越小。

反之,股价上涨越多,风险也会同步累积越多,大家看看这两年为啥业绩不错的白酒跌这么厉害,反而业绩衰退的银行和煤炭涨幅不错呢?

原因很简单,因为白酒之前的估值太高了,2021年的时候龙头白酒公司基本都在50倍市盈率以上,茅台PE最高涨到了70倍,老窖最高超过80倍,现在只是回到正常的估值而已。

与之对应的是,几大国有银行以前就是4、5倍的市盈率,现在也仅仅是修复到正常估值而已。

你看,泡沫会破灭,价值会回归,这是无比确定的事情,我们只需把裁判交给时间就可以了。

不要追高,是做投资应该牢记的第一准则。

有些行情,是可以提前判断的,比如白酒的估值回归,不确定的只是时间的问题,结果一定是确定的。

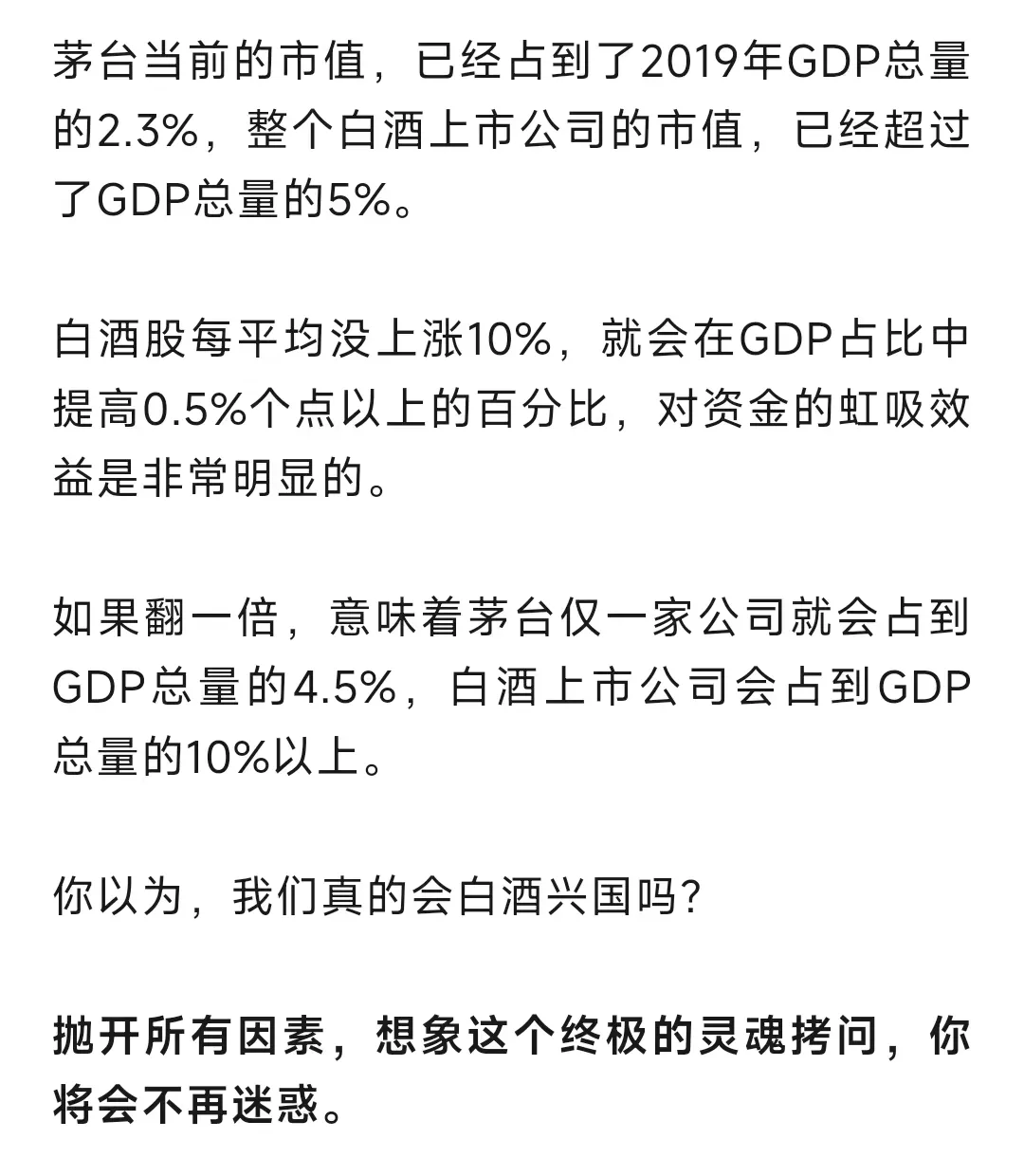

菜头在白酒高位的时候列举过一个数据,当时全A头部几家白酒公司加起来的市值有4万多亿,占到整体A股市场5%左右的市值,占当年GDP总量5%以上,很多人高喊白酒翻倍的时候,我打了个简单的比方。

下面这段文字,首发写于2020年12月09日:

原文链接:>>> 茅台再创新高,我不看好,旗帜鲜明!

菜头摘录其中一段话分享给大家:

更详细的分析,感兴趣的伙伴可以去查看阅读原文。

当时白酒的高估,并不需要专业的财务知识,如果你和菜头一样保持独立思考,只需要用常识来看待,就能非常容易地得出正确的结论。

再比如说光伏产业,下面这段文字,同样是一年多前的文章,现在再来读,也不过时:

上面这些文字,应该是把内卷的本质说清楚了。

现在回头看,菜头当初无论是对于化石能源的乐观预期,还是对于光伏产业的悲观观点,判断无疑都是正确的。

这也是后来很快我就按照自己的判断剔除了光伏的估值,甚至在年前全面删除了专栏里面关于光伏企业的跟踪也是坚持我自己的判断。

而化石能源的热度,甚至超出了我当初的预期,比如今年哪怕是煤炭产销双降也没有能阻挡煤炭头部公司股价的上涨。

很显然,现在投资资源股,无论是煤炭还是石油,安全边际远远低于之前涨幅比较小的时候。

神华和中石油这些公司,在低利率环境下可能算不上泡沫,但显然不便宜了。

类似的案例还有很多很多,哪怕是天天被多数网友diss的平安和招行,事实上从股价高位下跌下来,如果算上这几年的高额分红的话,其跌幅远远低于2021年同期的生物医药、半导体、白酒、甚至是食品饮料等抗跌的公司,相比之下,大金融头部公司回撤幅度并不算大。

即便你不买平安招行这些公司,你大概率也会买到上面说的这些跌得更厉害的公司,万一买到那些跌到退市的小盘股,那基本上到现在就没有机会在这里看菜头文章了。

分享的价值,就在于此吧。

全文完。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

#炒股日记##转融券业务暂停,A股影响几何?##半导体板块大涨,抄底机会?#

本文作者可以追加内容哦 !