海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.7.10晚间

今日行情再度进入中报业绩线行情,昨晚披露中报超预期的鹿山新材、能辉科技、移远通信、永茂泰、生益电子等均纷纷大涨,但是可持续性如何还待进一步验证。这其中表现尤为突出仍是业绩大增的PCB板块,其中生益电子更是已悄然2个月股价翻倍,成为近2月科创趋势大牛股,昨晚披露中报扣非利润大增超31倍后,今日盘中几乎冲击20厘米涨停。

当然除了PCB板块,我们也可以看到个别半导体股尤其AI芯片股复苏势头强劲,澜起科技就是妥妥的趋势股,受益于三款AI芯片新品的放量叠加下游服务器需求的旺盛,公司24年上半年扣非利润达5.35-5.65亿,同比大增14倍左右,可以说闪耀全场。

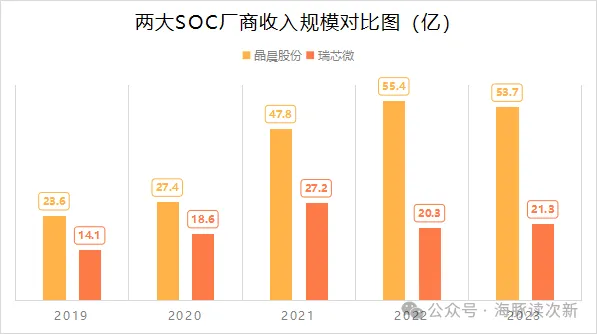

现如今继内存芯片龙头澜起科技亮眼的业绩增长后,今日盘后晶晨股份、瑞芯微两只重磅级AI芯片老次新继一季度高增后中报预告增速继续亮眼,同时也让我们看到了消费电子复苏的迹象。

01 晶晨股份

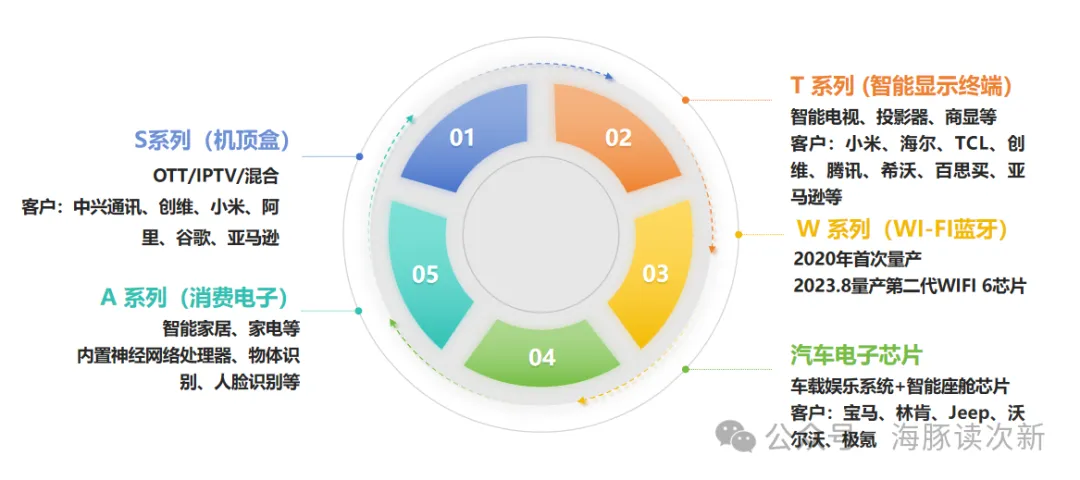

晶晨股份为全球智能机顶盒龙头,且其处于低值易耗品,更新周期仅为2年,同时公司产品也不断向智能影像、无线连接、汽车电子等领域延伸,具体产品如下图:

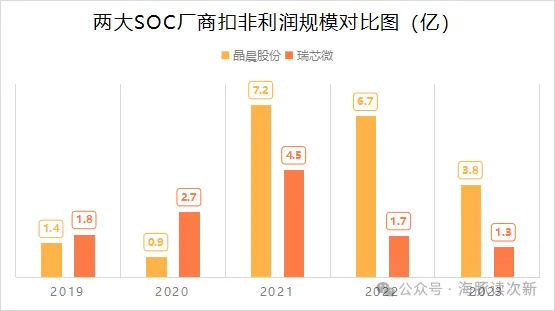

与瑞芯微等大多数消费电子芯片一样,晶晨股份22、23年扣非利润也分别同比下降6%、42%,但是降幅小于瑞芯微,且晶晨股份基数较高,因此晶晨股份24年上半年扣非利润同比增长为115%,低于瑞芯微,但是扣非利润规模已达3.4亿,接近23年全年水平,且二季度环比增长超86%,其二季度单季收入更是创公司历史新高。

8K机顶盒芯片新品24年开始放量

从产品结构看晶晨股份机顶盒+智能电视领域应用占比较高,2020年收入占比分别一度高达56%、31%。

23年晶晨股份的机顶盒芯片海外收入已高于国内,此外23年晶晨股份8K 超高清机顶盒新品集成了64位多核中央处理器+自研的NPU,目前已通过了运营商认证测试,24年开始招标放量。

从行业前景看随着2023年受宏观经济影响全球智能机顶盒出货量同比下降9%至1.36亿台,未来随着经济企稳以及智能换机潮推进,预计复合增速将达7%。分地区看东南亚、非洲的互联网视频渗透率仍较低,2023年分别仅为43%、35%,相比欧洲70%、美国85%的渗透率还有很大提升空间。

智能家居芯片收入大增70%,更有6nm芯片获订单

目前智能电视正在向大屏化、高端化发展,并会融入AI+AR等技术。预计全球智能电视的普及率将从2020年的34%提升至2026年的51%。同时智能家居市场规模未来4年也有望翻倍,2022年我国智能家居渗透率仅为16%,距离英美43%以上渗透率还有很大提升空间。

晶晨股份用于智能家居的T系列芯片2023年推出了采用12nm FinFET 工艺的高端新品,并支持8K 硬 件解码。随着与主流电视生态系统合作的扩大,2024年上半年晶晨T系列产品收入同比大增70%

此外AI芯片方面晶晨股份基于新一代 ARM V9 架构和自主 研发边缘 AI 能力的 6nm 商用芯片流片成功后,已经获得了首批商用订单。

02 瑞芯微

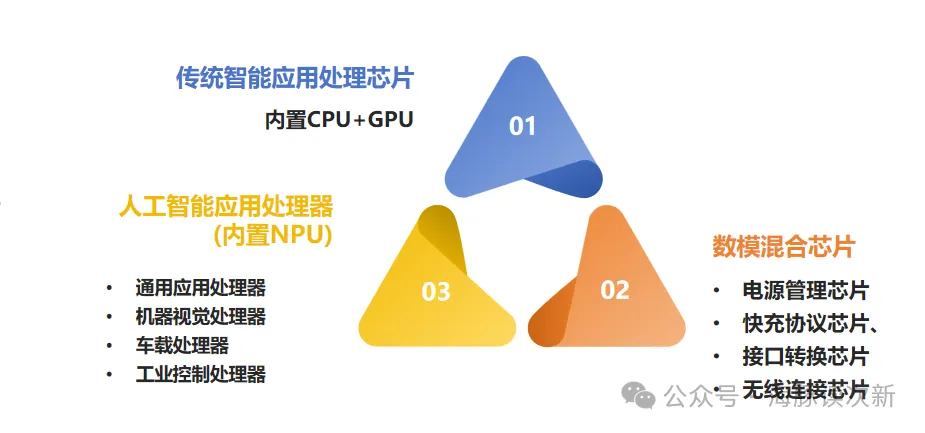

瑞芯微定位为人工智能物联网 AIoT SoC 芯片厂商,致力于构建多场景计算的 AIoT 平台。公司主要产品如下图:

更关键是瑞芯微早在2018 年就推出了首颗NPU 芯片 RK1808 ,截至目前已发布了多款内置自研 NPU 的AI应用处理器芯片,算力覆盖0.5-6TOPs。下游应用除了传统的教育办公、商业金融、智能家居、消费电子等优势领域外,正着力发展汽车电子、机器视觉、音频、运营商、工业控制等战略性应用市场。

瑞芯微作为AI芯片老龙头继22、23年扣非利润分别同比大降61%、27%后,24年受益于战略性应用市场的不断开拓反转迹象明显,24年上半年扣非利润同比大增超9倍,为1.54-1.89亿,已超过23年全年1.26亿的利润水平,全年大概率可达2020年利润水平。

产品线方面瑞芯微除了智能应用处理芯片外,还有数模混合芯片占比近9%,因此相比晶晨股份更为丰富。更值得关注的是瑞芯微的机器视觉产品已覆盖各类 IPC、智 能门锁、智能家居、智能支付、词典笔、机器人、扫地机、车载摄像头、工 业相机、智能巡检设备等

此外汽车芯片方面虽然2023 年晶晨股份、瑞芯微均实现了车载前装智能座舱芯片的量产上车,不过相比下瑞芯微的车载产品更为丰富,在仪表盘、多媒体中控、行车记录仪、MDVR、AVM、流媒体后 视镜等领域也均实现量产,并正在车载音频领域等研发新品。

03 海豚结语

晶晨股份与瑞芯微可以说各有优缺,晶晨股份海外市场占比更高,且主打顶盒芯片,体量也更大,业绩也更为稳健,如果其24年能重回22年水平,那么目前估值水平相比瑞芯微更有优势。

而瑞芯微的优势在于AI属性更强,产品体系更丰富,涉足领域更多,相比晶晨还叠加了机器视觉的热门概念,车载电子产品放量也更快,只是短期业绩表现不如晶晨强劲,好处是创业板股。

最后还是想吐槽下两家公司上市后这两三年披露的信息都太少了....可能业绩好转后才会披露太多...

-----------------------------------------------------------------------

如果感觉海豚写得还有点用,欢迎老铁们,多多点赞留言支持哦

本文作者可以追加内容哦 !