招商银行股息到账,上周的原计划是复投招商银行的,菜头突然改变主意,我会把招商银行的全部股息加仓到特变电工。

加仓完成后,大致会让特变电工占总仓位的持仓份额增加0.6%。

特变电工离我的平均持仓成本14块钱下跌了接近10%,但是距离我专栏里面计算的理想买点还有一定距离。

因此如果有人跟着菜头操作,可能也会有一定浮亏。

赚的钱是你的,亏钱了也不要骂人,特变电工今年最高涨幅也有20%左右,当前股价只不过是被硅料带崩了。

每个人承受风险的能力不同,认知也不一样,有可能几年后菜头的持仓和其他股票一样,已经赚了很多钱了,你却已经跑得没有了踪影。

这就是投资,买一家公司先做好短期买入后亏损的心理准备,但尽量避免,不亏或者尽量小亏,立足于长期赚钱的想法就可以了。

特变电工对于我来讲,大致就是这样的票,否则我也不会在距离理想买点还有接近30%的距离就开始建仓。

当然,即便如此,仓位也就10多个点而已,不算低,但可接受,继续留有加仓的余地。

特变电工昨天发布中期业绩预告:

预告净利润为28亿元至31亿元,预告净利润同比下跌62.5%至58.48%。预告扣非-净利润为27亿元至30亿元,预告扣非净利润同比下跌61.85%至57.61%。

公司基于以下原因作出上述预测:报告期,公司充分发挥输变电高端装备制造、新能源、新材料和能源四大产业协同发展优势,输变电产品、输变电成套工程、发电业务、黄金业务稳步增长,但多晶硅售价大幅下跌,煤炭销售价格有一定下降,使公司净利润减少。

简单说就是硅料大跌,煤炭小跌,其他业务稳步增长。

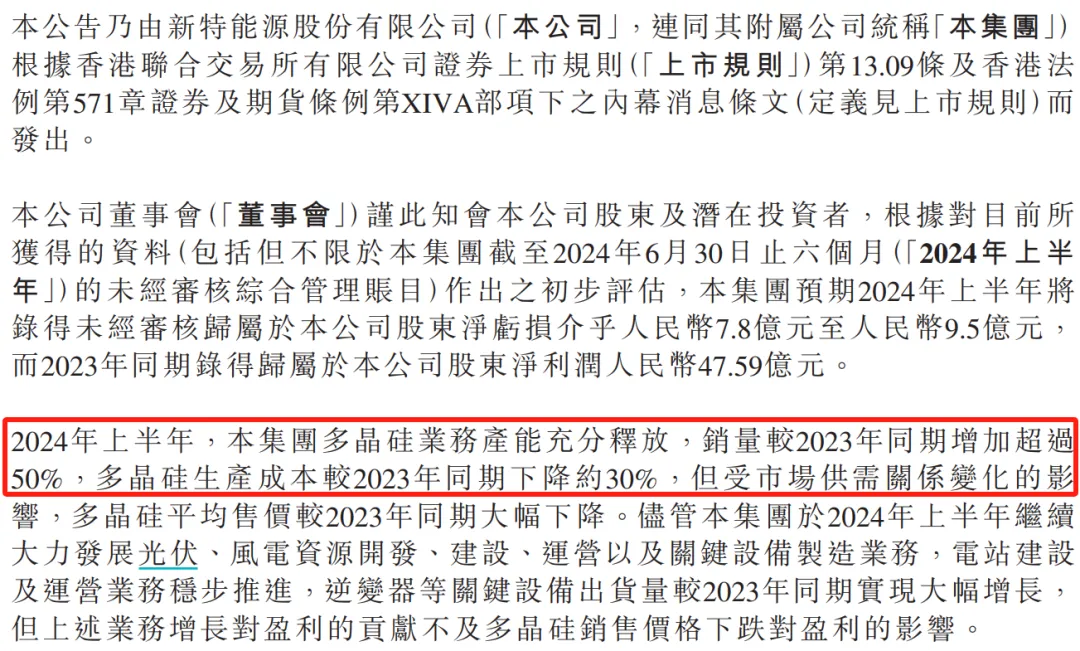

同一时间,子公司新特能源也发布业绩预告:

新特能源的业绩预告释放了一个重点信息,就是公司在销量增加50%,成本下降30%的情况下,亏损了这么多钱。

光伏行业,是真的惨。

考虑到一季度新特能源还有3.5个亿的利润,那么取业绩预告的中间值计算,新特能源二季度的亏损幅度为12亿左右。

新能能源的风光电站和逆变器当前每个季度有2个多亿的收益,照此计算,公司的硅料板块实际单季亏损应该在15亿左右。

按照新特能源公告的产能,公司当前硅料按照完全成本计算每吨亏损额度应该在2万元上下,成本应该略高于龙头公司通威股份。

这个亏损速度和幅度,应该是超出了很多人的预期,但是也因为这种超预期的亏损,可能会加快整个光伏产业的出清速度,因为并非所有厂商都能承受这么大的亏损长期熬下去。

就算每吨亏损2万元是行业平均值,那么也就意味着全行业每年需要亏损好几百亿,硅料几乎是民营企业,这种亏损幅度显然是无法长期持续的。

可能也是因为这个原因,昨天光伏整体探底之后开始反弹,有点利空出尽是利好的味道了。

当然,有网友开玩笑说,特变电工从来不跟涨,只跟跌。

嗯,你说得对,昨天显然跟跌煤炭了。

如果按照上面新特能源的亏损金额(中间值)计算,那么特变电工并表之后二季度的硅料亏损应该就在接近10亿左右,这个亏损额度事实上也超过了菜头的预期。

但是,从好的方面来讲,这个业绩也就意味着特变电工在扣除硅料业务之后还有20亿左右的常规经营净利润,这个和菜头之前的判断完全一致。

因为特变电工的煤炭主要在疆内销售,销售价格主要以长协为主,售价变化应该是远小于中东部地区的煤矿企业的。

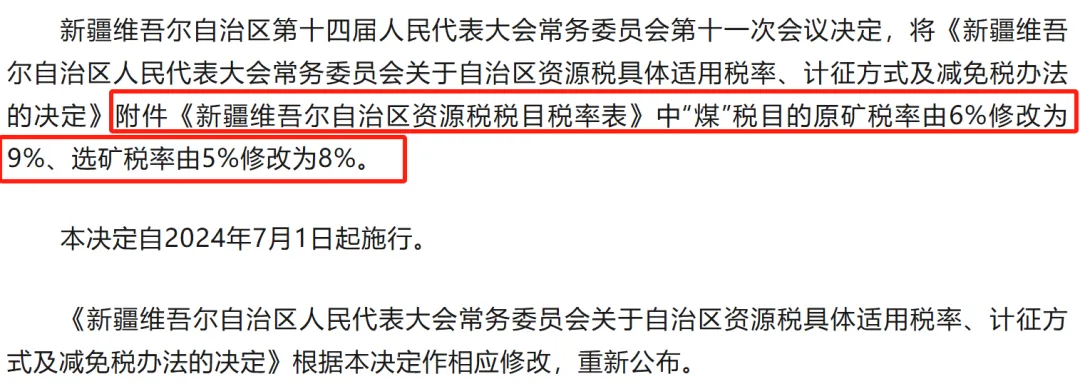

但是从第三季度开始,新疆地区的煤炭资源税从6%提升到9%,大概会对特变电工的净利润造成一定影响。

但是运费下调可以对冲部分资源税的上调。

最后,说说菜头加仓的底气吧。

新特能源硅料这个拖油瓶,菜头相信迟早会解决,尤其是民营企业,承担就业压力要小于央企和国企,因此灵活性更强。

如果行业长期出清不了,那大不了停产减值,像大全那样彻底躺平就行了。

其次,特变电工目前的输变电板块的增长是非常有看点的,利润正在快速追赶资源板块,如果二季度煤炭按照12亿计算的话,那么输变电板块的净利润就相对于一季度的3~4亿翻了一倍,这个增速是很猛的。

简单总结一下,菜头加仓特变电工有三个逻辑。

我相信硅料迟早会出清,出清之前曾经赚到的钱实实在在改变了特变电工的负债结构,并且公司在去年就果断停止了硅料产业的资本开支,新特能源之前吃了很多肉,现在稍微吐一点出来,也正常。

特变电工的煤炭价格相对稳定,公司的开采成本不到100元,销售价格不到200元,疆外的煤炭价格波动对特变电工在疆内的煤炭销售影响有限,新疆的煤炭再便宜,总不能卖几十块钱一顿吧,况且特变电工的智能化露天矿开采成本上升速度远低于中东部地区的煤矿技改成本,并且公司煤矿还有较大的产能核增预期,这也是公司的是保底收益。

输变电业务面临营收增长和毛利提升的双重利好,业绩有很大概率会超预期释放。

鉴于以上三点,菜头选择继续加仓特变电工。

当然,我的看法有可能都是错的,但是这些思路就是我的真实想法,至于大家如何看待,还是那句老话,你的钱你做主。

赚了钱你不会分一分钱给我,亏了钱就骂人也不厚道,对吧。

顺带说下广汇能源,以前的老观点没变,煤炭收入相对稳定,但因为主要是销售到疆外,业绩弹性和波动也远大于其他公司。

目前看,除了煤炭板块,其他板块平均下来不亏钱就不错了,天然气价格还在低位,化工也不赚钱,石油还没有形成气候,再加上大股东广汇集团的对于资金的渴求,使得广汇能源未来在资本开支方面也会面临捉襟见肘的窘境。

同样,风险和机会共存,但鉴于这么些原因,菜头一直只敢轻仓持有。

特变电工和广汇能源相对安全的买入点位,大家可以参考我专栏里面计算出来的价格,由于广汇能源派了7毛钱的息,我同步修正了专栏理想买点的股价。

招行因为分红除息,专栏里理想买点也同步下修,悉知。

全文完。

$特变电工(SH600089)$$广汇能源(SH600256)$$招商银行(SH751011)$#炒股日记##做空力量受限,A股这波能涨到哪?##转融券业务暂停,A股影响几何?#

本文作者可以追加内容哦 !