下班收工

看到中国核电的增发公告

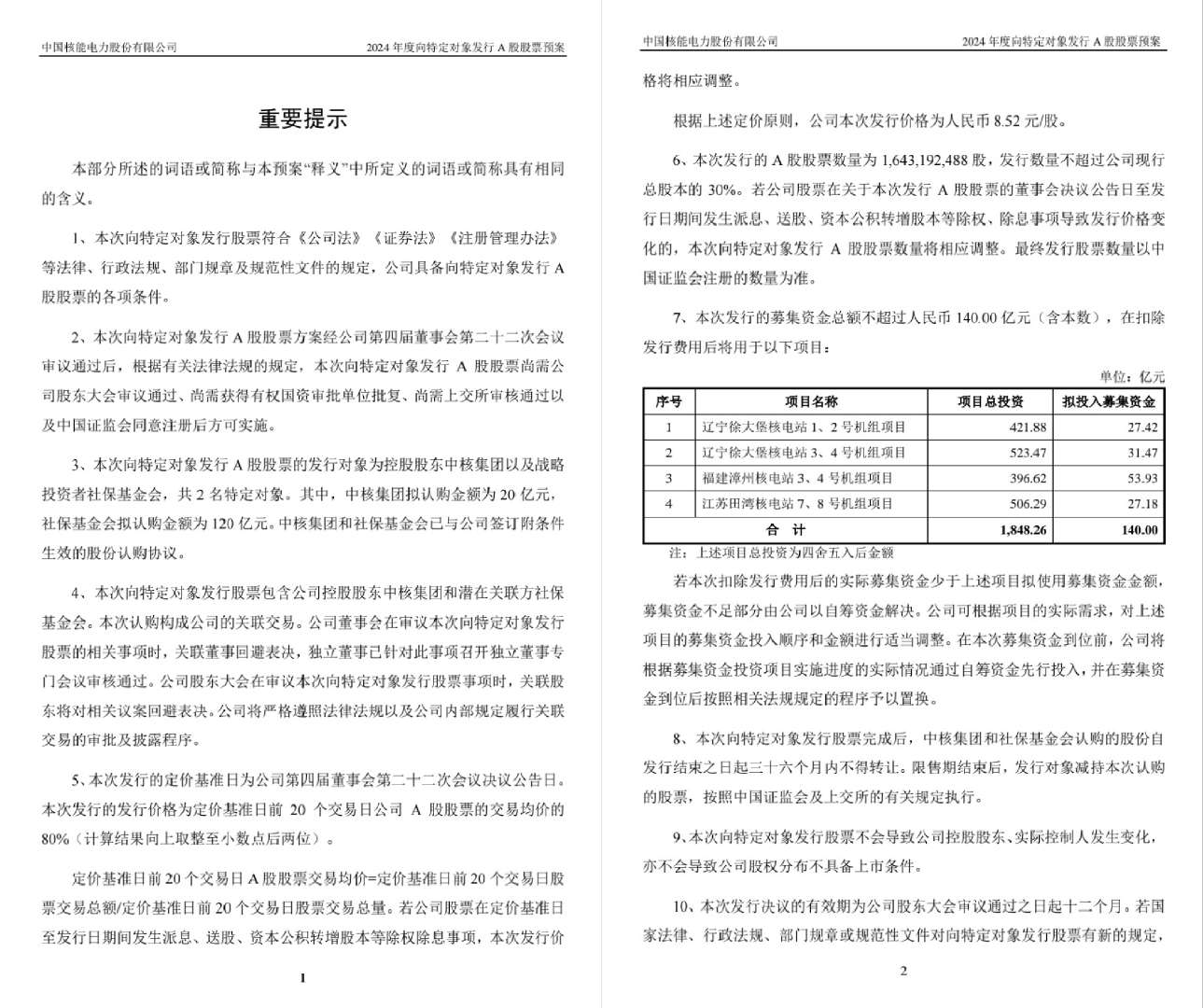

拟以8.52元/股价格分别向社保基金会和中核集团增发120亿元和20亿元

用于新建四个核电站的八个核电机组

本次合计增发16.43亿股,占当前总股本188.8亿股的8.7%

增发价约为当前股价11.46元/股的74折

虽然中国核电在我的持仓比例中排名倒数第二

还是属于观察仓的水平

但不影响我依然关注地很认真

愿意花时间思考下

之所以持有中国核电

是作为我所持仓的能源行业中火电、水电以外的补充

核电是人类的终极能源

这句话我认可的

不过,人类的终极能源是可控核聚变

当前全球范围内核电站普遍还是利用核裂变原理

但不管是哪一种

我都认为发展核电是大势所趋

之所以暂时没有对其加大投入

一是考虑到核电项目建设周期长、投资回本慢

二是当前股息率较低

三就是考虑到但凡新增投资项目大概率会以增发形式筹款

作为一名价值投资者

一般对“增发”一词还是比较敏感的

但面对核电本次所谓的“高位”增发

也不是不可以视之为一个机会

本着不负责任地毛估估

假设因此事件导致部分“动摇资金”流出

引起股价下跌

我认为还是可以适当捡一点

买入价大约在增发价8.52元/股的1.3-1.4倍左右

大约是分红前的11-12元/股

基于这个倍数是有以下考虑

如果增发对象(主要是社保基金会)没点甜头

人家干嘛要借钱给你办事呢

正常运营成本+合理利润空间

我觉得30%-40%不算过分吧

另一方面也可以反过来推断

本次增发价也不算不合理吧

或者再次反转来考虑

以当前价格买入

或若因此黑天鹅而能以更低价格买入

不敢说可以赚多少

但大概率不会亏到哪里去

毕竟头上还有社保基金在遮风挡雨呢

中国核电下周二分红

等分完红也不是不行

以上

追加内容

本文作者可以追加内容哦 !