作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的热干面

今年以来,上证的3000点攻坚战,已经打了一轮又一轮。不过,大盘虽整体基调如此,却仍不乏亮眼的板块。比如,铜缆高速连接板块,7月9日单日大涨7.61%。

来源:同花顺iFinD-铜缆高速连接板块 截至2024年7月11日

铜缆高速连接板块爆发的背后,还得归功于此前英伟达发布的最强AI芯片GB200,采用铜缆连接。受此影响,资本市场一度是“沾铜就涨”。

近日,铜缆高速连接板块再次拉升,连带着主营电线电缆的$神宇股份(SZ300563)$、$新亚电子(SH605277)$,双双涨停。

但是,在消费电子疲软的大环境下,神宇股份和新亚电子业绩堪忧。新亚电子通过外延并购,扩大了在新能源、通信领域的业务规模,但新资产只怕也是泥菩萨过河。

一、消费电子疲软,铜价走强盈利承压

神宇股份主要围绕射频同轴电缆产品开展业务。射频同轴电缆是指由两个同心导体组成,导体和绝缘层共用同一轴心。射频同轴电缆属于特种电缆行业,具有优异的抗干扰能力和屏蔽性能,能够稳定地传输高频信号。

从下游来看,神宇股份主要面向智能手机、笔记本等终端消费电子市场上,具备较高的市场份额,同时也在推进在航空航天航海、医疗、汽车、高速数据线以及其他创新领域的发展。

来源:神宇股份2023年年报

而现阶段,面对全球经济增速减缓、增长动力不足的整体环境,手机、笔记本电脑等终端产品需求下降,已是不争的事实。

根据神宇股份公开信息,暂时还看不出各个新领域的收入贡献。不过能看到的是,新领域即便有收入增长,显然也还不足以抵减消费电子市场的疲软。

2022年,神宇股份射频同轴电缆收入已开始下降,近两年分别同比增长-5.1%、-3.7%。

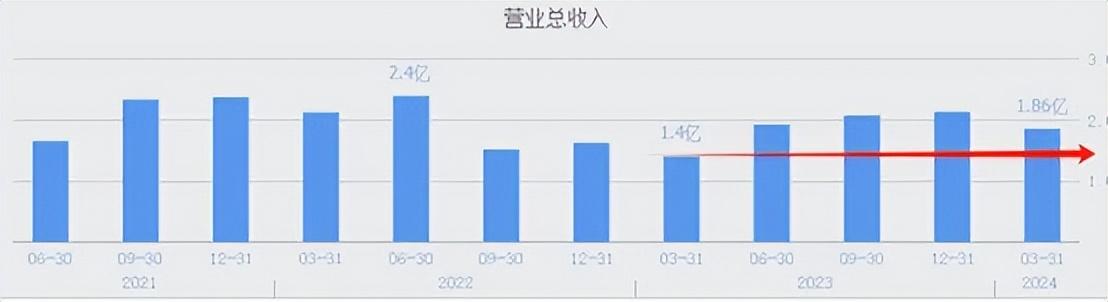

2024年一季度,神宇股份营收同比增长33.27%,乍一看似有所好转,但进一步来看,一季度的增长,其实主要归功于同比基数较低。环比来看,收入仍在下降。

来源:同花顺-神宇股份

另外,一季度收入虽保持增长,但扣非净利润却同比下降0.06%,增收不增利。

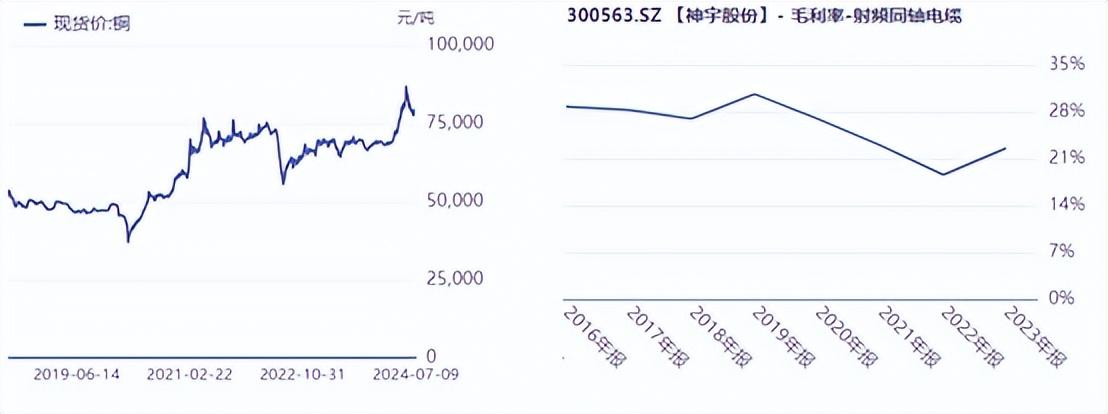

利润来看,电缆的生产成本受铜价影响较大。

自2020年以来,铜价涨幅明显。与此同时,神宇股份电缆毛利率明显下滑。

来源:同花顺iFinD

进入2024年以来,铜价继续走强。这也就意味着,电缆盈利进一步承压。

二、上下游过度依赖,净利率大幅下滑

再来看新亚电子。新亚电子主营业务为精细电子线材的研发、制造和销售。具体产品主要包括消费电子及工业控制线材、汽车电子线材、高频数据线材及特种线材等。

其中,消费电子及工业控制线材是基本盘,在并购重组之前约占总收入70%+。但新亚电子与神宇股份面临同样的困境,2023年,消费电子及工业控制线材业务已出现负增长,同比下降5.21%。

来源:同花顺iFinD-新亚电子

2022年底,新亚电子以5.6亿元现金,收购了$*ST中利(SZ002309)$所持有的广东中德电缆有限公司(简称中德电缆)100%股权和苏州科宝光电科技有限公司30%的股权(简称科宝光电)。

中德电缆主营业务为通信电缆的研发、制造和销售,广泛应用于通信基站、机房、数据中心、光伏等场景。所以中德电缆并表后,通信线缆及数据线材成了第一大收入来源,新能源系列产品收入也有明显增长。

2023年是中德电缆并表的第一个完整年度。受此影响,新亚电子营收同比暴涨88.94%。但这样的增长,显然不具备持续性。2024年一季度营收增速已降至5.15%,基本偃旗息鼓。

其实根据公开数据来看,中德电缆本身就算不上什么潜力股。2021年,其电缆和组件产品销量均已有所下降。2022年看不到全年数据,但上半年的销量规模,大概也就是2021年一半的水平。

来源:新亚电子重大资产购买报告书

照此发展,指望着靠中德电缆拉动增长,这算盘怕是打不响了。

不仅如此,中德电缆自身还存在一些问题。

首先,身患严重的上下游依赖症。根据2022年上半年数据,中德电缆前五大客户收入占比高达92%,前五大供应商采购占比接近80%。

来源:新亚电子重大资产购买报告书

顺便提一句,披星戴帽的原股东*ST中利及其关联方,既是中德电缆第三大供应商,也是第二大客户,不知这背后还有没有什么故事。

其次,中德电缆盈利水平堪忧。

自中德电缆并表后,通信系列产品毛利率下降18.48%,新能源系列产品毛利率下降17.1%。连带着新亚电子整体毛、净利率大幅下滑。

来源:新亚电子2023年年报

2023年,新亚电子在扩表的加持下,营收暴涨88.94%,但扣非净利润实则仅同比增长2.56%。盈利能力缩水程度可见一斑。

三、并购扩表,本就是一场豪赌

在消费电子市场疲软的大环境下,神宇股份和新亚电子都面临不小的压力。新亚电子试图靠收购做大做强,殊不知,收购本身就是一场豪赌。

这笔收购最有意思的地方在于,没有业绩承诺。当然,以*ST中利披星戴帽的处境,给出业绩承诺,怕是也难以兑现,还不如直接在收购价格上打点折扣。

只是这价格,貌似也不低。

根据年报介绍,中德电缆合并成本4.68亿,购买日可辨认净资产公允价值份额4.06亿,形成商誉6211.83万。

来源:新亚电子2022年年报

而这还只是账面上的收购溢价。

商誉是按照合并成本与净资产公允价值差额计算的,但公允价值本就是经过评估之后的价值。数据显示,中德电缆的固定资产、无形资产在评估中均有增值,导致公允价值比实际账面价值多8000多万。

来源:新亚电子2022年年报披露数据

也就是说,新亚电子实际是花4.68亿,买了账面3.23亿的净资产。按账面算,溢价1.44亿。而固定资产和无形资产,也都有了注水的嫌疑。

另外,如果中德电缆不争气,这巨额商誉,也是一颗定时炸弹。

总体来看,在资本市场上,铜缆高速连接板块一波接一波的炒,个股股价就一轮又一轮的涨。甚至基本面越差,股价涨势越猛。当然,这个逻辑也是通的,毕竟这样的公司往往市值小,弹性大。但同样,风险也高。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#铜缆高速连接掀涨停潮,缘何大涨?#

本文作者可以追加内容哦 !