戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 集采的逻辑 」

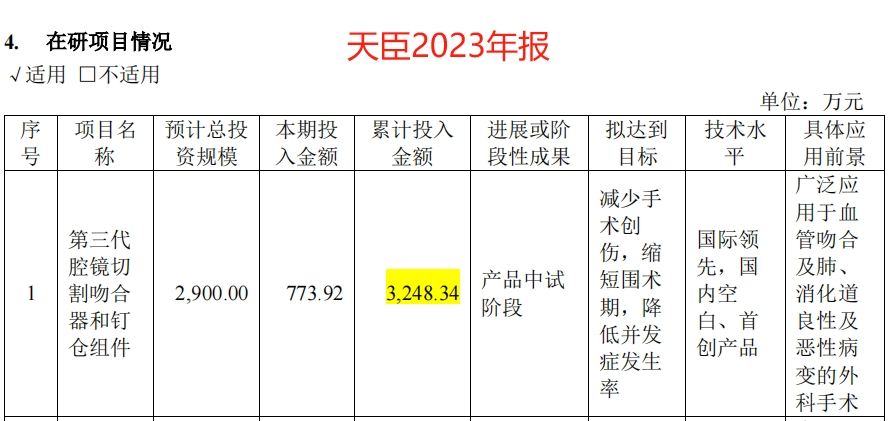

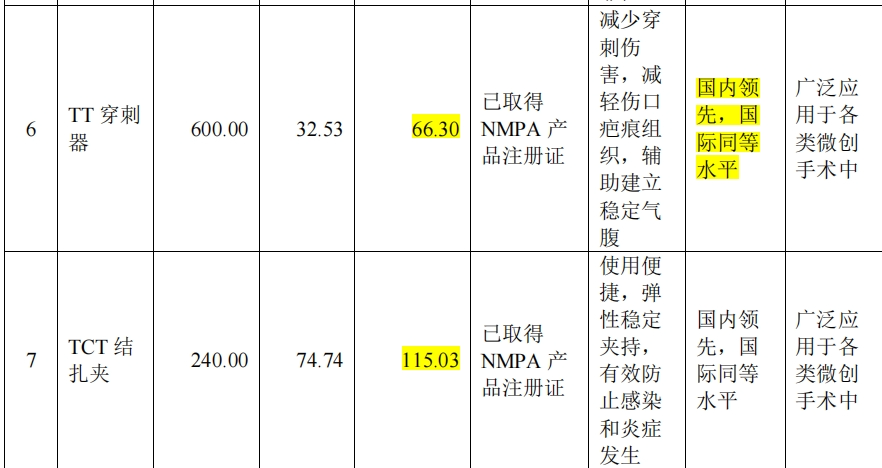

天臣医疗2023年报中:

开发的三代吻合器,累积投入3248万,处于中试阶段。

结扎夹、穿刺器,分别投入171、66、115万,就已经取得注册证。

这应该是研发技术壁垒最好的证明了,本来天臣是做吻合器的,慢慢也去渗透康基医疗的穿刺器和结扎夹领域。

在传统模式下,康基医疗可以靠着渠道和医护的壁垒,阻挡对手进攻,而集采,直接用飞机轰炸,趟平了原有的护城河,这个时候的竞争,谁的规模化降本效用最强,谁拿市场,但高利润率,就要对不起了。

康基迫切的需要出海,去应对未来几年格局的变化,目前公司出口占比仅10%,也没看到管理层出海建厂,去海外收割的计划,这里要打一个问号。

在这点上,安杰思明显更让人放心,已经筹备泰国工厂。

「 高端切入还是低端占领 」

有个感触,看了几家器械企业,从低值耗材起家的,比从高值耗材起家的容易。

高值起家,需要大量的研发投入,产品效能低于对手,放量不易,就导致生产成本高,研发投入支出高,毛利率较低,净利率较低。例如吻合器,普遍毛利率50-65%,净利率10-20%。

低值起家,靠放量和制造,研发成本低,资本开支低,再叠加如此一个医药壁垒,造成了高毛利,高净利。例如结扎夹和止血夹,普遍毛利率70-85%,净利率25-40%。

说到这,我们可以粗略计算一下,假设研发费用按5年计提到销售量中,根据上面的高低端研发成本,结合康基和天臣的销售情况,以下为量级预估,不要细究小数点。

高分子结扎夹每个产品中包含0.17%的研发成本,而吻合器需要包含5.38%的研发成本,前者可以放量快速赚取自由现金流,后者对应的研发风险高,回收周期长,看似高壁垒可以延长竞对进来的时间,但实际结果是并没有,在同样的集采政策和多竞对条件下,不起眼的LOW逼反倒是竞争的更优策略。

这里想起了彼得林奇曾经说过,要投资于那些看似不受欢迎或“没人喜欢”的行业。看起来特别LOW、恐怖让人厌烦的佛龛企业,因为没有光环,往往都闷声发财,这和人性有关,谁不喜欢炫耀、成就、他人的赞赏呢?而我们的目的是赚钱。

高值起家具备很多的研发壁垒,需要时间突破,同时渠道和医院接受高值产品更是一个长期过程,不容易放量和积累资本,最后的结果就是慢,低值积累后,可以砸钱搞高值,反过来吃高值的市场。

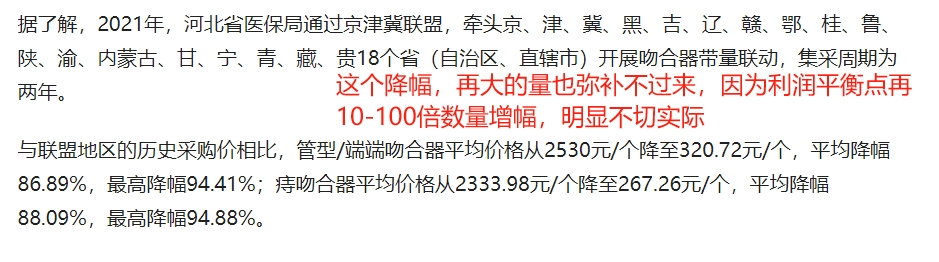

当然,高值的壁垒还是有,康基20年底拿了吻合器证书,截至23年底,3年做出来1200万增量市场,信任成本还是非常之高,毕竟竞争也是激烈的,下述这个降价幅度,基本上,就像乐普的心脏支架了,增量逻辑已经完全失效,为民牟福利的逻辑变成了主流。

这个降幅,需要的利润平衡点是10-100倍的销售量增幅,再大的市场也弥补不了。

「 归宿 」

整理了下内窥镜诊疗器械的一些头部玩家情况,发现一些点:

1. 大部分的阶段性成果是上市或被收购,前者当然更好,二级市场的溢价会比较大。可近几年,上市审查貌似越来越严格,好多公司寻求上市未果,转而卖身。

这是行业具备一定壁垒的象征,如果是一个生产洗脸盆的企业,资本只需要1PB自己开条产线就好了,没必要溢价5-6PB去收购,说明证书、人才、渠道、供应链都还值钱,但是为何卖身呢?因为大鱼吃小鱼,如果自身不具备成为大鱼的条件,委以时日,上市公司的资本、品牌优势就会显现,那个时候相对竞争力会下降,就更卖不出好价格了。

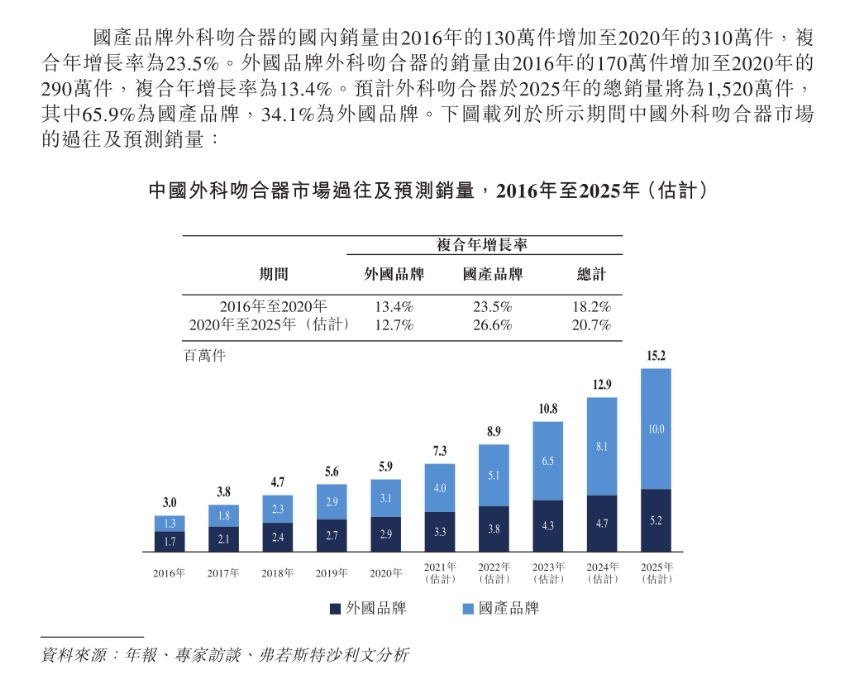

2. 两大分类中,各有低端耗材和高端器械的市场,一般的发展路径都是同品类间的高低端渗透,然后再交叉领域的互相渗透。安杰思和康基医疗,都是从低端向高端走。

3. 大家的终极布局,都指向了手术机器人,毕竟机器人这个大件,对耗材和器械是彻底的绑定的死死的,类似IVD的商业模式,更优质。

不过,无论是经济性还是难度,这条路都还太长了,不做期待。

「 其他 」

1. 医疗器械和中药,可以说都受益于银发经济。但是中药变化慢、心智垄断,消费品,尤其是OTC可以自主定价。器械变化快、竞争众多,一次性产品且定价权不完全在企业手里。

由此看,模式比垄断性中药要差一些。

但是,和其他跨行业去比,医疗器械仍然有着临床实验、注册证书、医护习惯、专利组合的壁垒,也必然是强于一般行业。

2. 回过来看标的。

安杰思的低端产品线,出口+出海的逻辑演绎的如火如荼,国内集采只要跟上价格和保有量就行。其他产品线中,看双极电刀的推广放量情况。

康基医疗的低端产品线,要看出口能不能做起来,国内集采能不能拿到一个好结果。吻合器、可吸收结扎夹、超声刀和一次性电凝刀等中高端产品线的推广放量情况。

一定的基本盘有了,增长的方向也比较明确,最后的事情,就剩算账。

巴菲特曾说,如果你有100万,是愿意把钱存在10%回报但是不增长,还是2%回报10%增长的银行?

这两个标的,用巴菲特的股息回报模型,显然是不合适的,而企业又没有较大的预期差。

标的回报的来源,是企业所处行业发展空间充裕,中国具备比较优势阶段的向下空间可控,同时,中高速增长标的缺失的博弈。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

康基医疗:国内微创外科手术器械公司No.1

康基医疗:全国联采来了,好事还是坏事?

南微医学:没有参照物的牛逼都是耍流氓——安杰思竞对分析

安杰思:内镜卖水人

安杰思2:再次审视投资逻辑

普门科技01:从高速发展到高质量发展

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$康基医疗(HK|09997)$$安杰思(SH688581)$$天臣医疗(SH688013)$

#【有奖】东风已至?草船借箭300只!沪深300“尚能饭否”?#

本文作者可以追加内容哦 !