7月15日,$西子洁能(SZ002534)$(002534.SZ)高开低走,其股价未能延续此前的强势表现。

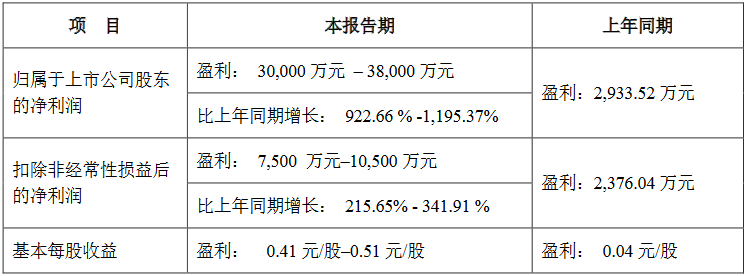

上周五,西子洁能发布了2024年半年度业绩预告,公司预计上半年实现归母净利润3亿元至3.8亿元,同比增长922.66%至1195.37%。令人意想不到的是,西子节能的净利润增长主要是公司出售可胜技术部分股权确认收益2.32亿元。

览富财经网发现,西子洁能转型清洁能源之路并非一帆风顺,公司的经营压力陡然增加。对于西子洁能来说,今年上半年订单量有所增长是个好现象,接下来如何保持并持续开拓新业务,寻找新的增长点,就成为重中之重。

净利大幅预增,西子有“绝招”?

7月12日,西子洁能强势涨停,或因公司业绩预告大幅增长。根据公司披露,西子节能在2024年上半年实现归母净利润3亿元至3.8亿元,同比增长922.66%至1195.37%;预计实现扣非归母净利润0.75亿元至1.05亿元,同比增长215.65%至341.91%。

预计业绩增长的原因,西子洁能表示,主要是本期处置长期股权投资收益,以及提升产品交付毛利率影响所致,其中2024年3月公司出售可胜技术部分股权确认收益2.32亿元,属于非经常性损益。

事实上,此前西子洁能曾连续两年出售可胜技术的股权。据了解,可胜技术是一家太阳能热发电技术研发商,主要从事塔式光热发电与熔盐储能的技术研发与产业化推广。

2022年12月,西子洁能通过协议转让的方式转让持有的可胜技术3%股权,交易对价约1.14亿元。2023年12月,西子洁能再次通过协议转让的方式转让持有的可胜技术约4.30%股权,交易对价合计为1.83亿元。此次股权转让完成后,西子洁能持有可胜技术约3.25%的股权。

在2022年的股权转让中,可胜技术每股交易价格为14元,对应整体估值约38亿元。在2023年的交易中,可胜技术每股交易价格为14.7元,对应整体估值为42.53亿元,一年内增加约4.53亿元。

并且,这两笔资产出售都对西子洁能的业绩贡献良多。根据披露,2022年的股权转让将增加公司2022年净利润约7400万元,而2023年的交易将增加净利润2.48亿元。

值得注意的是,2024年3月,西子洁能再次带来相同的戏码,通过出售可胜技术部分股权获得2.32亿元收益。在获取股权投资收益这条捷径上,西子洁能绝对算得上是一把好手。

7月12日,公布业绩后的西子洁能收获涨停,但随后一个交易日(7月15日)便迎来大跌,截至中午收盘,西子洁能跌5.46%,报10.21元/股。

转型清洁能源,经营压力却陡增

不仅是可胜技术,西子洁能去年还处置了多项资产。包括对外出售浙江中光新能源科技有限公司22.23%股权、杭州众能光电科技有限公司3%股权,控股子公司杭州新世纪能源环保工程股份有限公司拟出售杭州临安绿能环保发电有限公司51%股权。

此外,西子洁能还注销了西子运达(海南)清洁能源科技有限公司、浙江杭胜锅炉有限公司、杭州锅炉厂工程物资有限公司等子公司。

除了获得可观的投资收益外,持续优化资产结构、进一步聚焦主业,或是西子洁能出售资产的重要原因之一。

西子洁能此前表示,股权转让是对公司资产和投资结构进行调整优化,有利于增强资产的流动性,提升公司内部管理和资金运营效益,进一步促进主营业务的发展。

公开资料显示,西子洁能成立于1955年,公司的前身是主营锅炉产品的杭锅股份,2011年登陆A股市场。2015年以来,杭锅股份先后筹划收购良运环保、宁波江南、工业锅炉等多家公司。

除了原有的锅炉装备业务,杭锅股份积极拓展整体解决方案、新能源及储能业务、EPC等多种业务模式,并确定“新能源+储能”发展战略,进一步聚焦清洁能源领域。2022年初,杭锅股份正式更名为西子洁能。

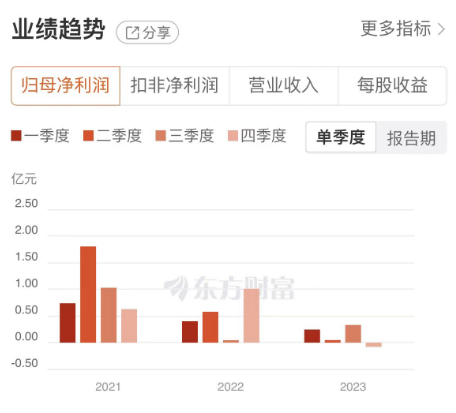

不过持续推进清洁能源转型的西子洁能,经营业绩的压力却越来越大。2021年至2023年,受原材料涨价、锅炉行业竞争激烈等因素的影响,西子洁能分别实现营收65.78亿元、73.44亿元、80.79亿元,同比分别增长22.83%、11.64%、;归母净利润分别为4.2亿元、2.04亿元、5458.19万元,同比分别减少18.47%、51.5%、73.23%。

值得注意的是,西子洁能2023年第四季度出现了近年来单季度亏损的情况。对于2023年的业绩表现,西子洁能坦承,近年来锅炉行业竞争激烈,订单毛利率下降,影响公司2023年交付产品转销毛利。去年的合同资产余额增长,导致减值损失有所上升。

订单量有所提升,未来机会在哪?

尽管经营压力不断加大,但西子洁能持续发力清洁能源领域,还是收到了一定的效果,主要体现在订单量的提升。

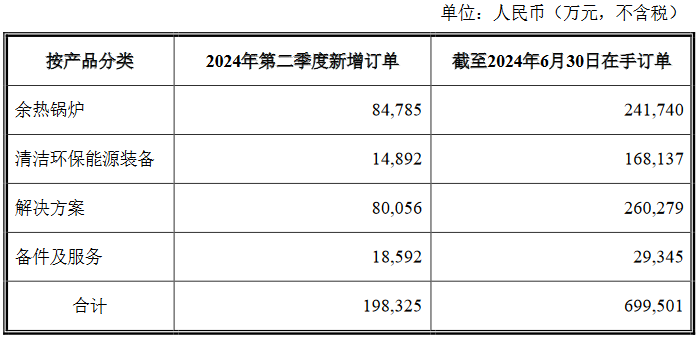

根据公司披露,2024年第二季度,西子洁能新增订单合计19.83亿元。2024年上半年,西子洁能在手订单合计69.95亿元。

西子洁能在业绩预增公告中指出,公司订单质量持续提升,不断推进内部降本增效等举措收到一定效果,产品交付毛利率得到显著提升。

需要说明的是,目前西子洁能的毛利率仍然处在修复期。2021年以前,西子洁能的毛利率基本保持在20%以上。随着原材料价格的上涨和锅炉行业的激烈竞争,2022年和2023年公司的毛利率下滑明显,分别为15.53%、16.46%,不及同期同行业的海陆重工(002255.SZ)、华光环能(600475.SH)、东方电气(600875.SH)的毛利率水平。

谈及未来发展,西子洁能表示,公司将在稳固传统余热锅炉现有市场占有率的基础上,拓展清洁能源领域业务向火电厂灵活性改造、风光储能、零碳工厂、零碳园区等多种场景应用作为发展重点。同时,公司将紧抓2024年出海的机会,大力拓展海外市场订单,寻找新的主营业务增长点,提升公司整体订单质量。

整体来看,西子洁能转型清洁能源的道路并非一帆风顺,公司近年来的经营压力也在不断加大,公司需要进一步提升清洁能源的订单量和毛利率水平。接下来,公司能否顺利打开海外市场,也是观察其成长性的重要依据。

本文作者可以追加内容哦 !