作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源:腾讯谢经理聊公司

歌尔股份有限公司成立于2001年6月,2008年5月在深交所上市,是全球布局的科技创新型企业,主要从事声光电精密零组件及精密结构件、智能整机、高端装备的研发、制造和销售,目前已在多个领域建立了综合竞争力。

秉持一站式服务为客户创造更大价值的理念,歌尔深耕产业价值链上下游,已与消费电子领域的国际知名客户达成稳定、紧密、长期的战略合作关系。从上游精密元器件、模组,到下游的智能硬件,从模具、注塑、表面处理,到高精度自动线的自主设计与制造,歌尔打造了在价值链高度垂直整合的精密加工与智能制造的平台,为客户提供全方位服务。

公司当前产品体系

智能穿戴

零组件

解决方案

公司当前股价以及财务风险分析

截止目前(2024.7.15)公司股价近一个月上涨26.2%,近三个月股价上涨50.7%,近半年股价上涨24.59%。公司近期股价上涨的主要因素来源于市场业绩面的回暖以及市场主力资金的短期持续性流入,拉动了公司股价估值的提升。市场消息面上歌尔股份预计上半年净利润11.81亿元-12.65亿元,同比增长180%-200%。报告期内,公司强化精益运营、修复提升盈利能力的经营指导下,公司在业务领域的业绩较过往有所提升,对与二级市场股价估值的提升也有一定的促进作用。

同时投资者需要注意的是,公司当前受到市场消息的刺激较为明显,投资者需要注意的是,公司当前估值区间短期内距离高位的可能性风险加大,市场主力资金流出对于当前股价造成回撤的可能性风险较大。

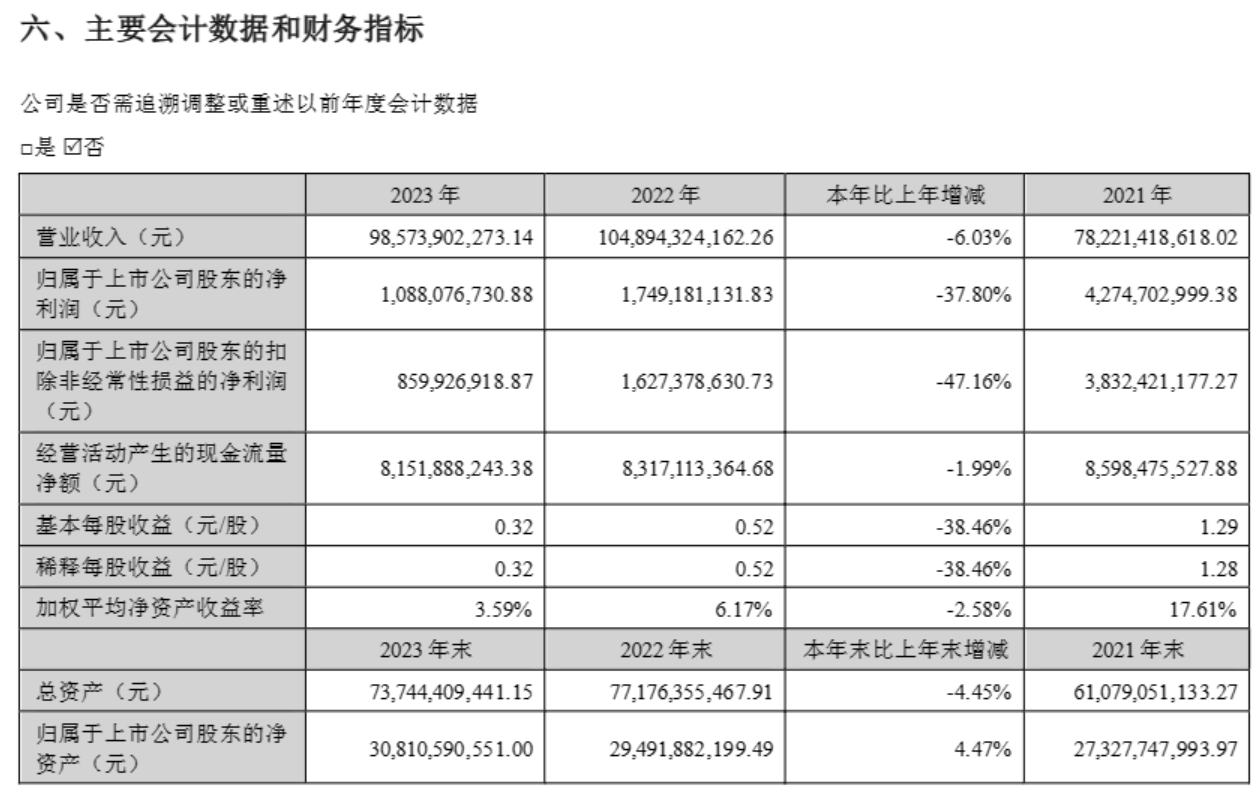

除此之外,从公司当前所披露的财务数据情况表明,公司近些年营收呈现出上涨态势,公司营收从2020年的577.43亿元上涨至2023年的985.74亿元,公司净利润呈现出持续下滑的态势,净利润从2020年的28.48亿元下滑至2023年的10.88亿元。总体营收的上涨伴随净利润率的持续下滑,主要是市场竞争激烈与消费不足有关,对于二级市场股价估值而言有一定负面作用。

公司风险提示

(1)宏观市场风险

全球经济仍然有待复苏,欧美主要国家通胀依旧高企,影响投资和消费活动的不利因素依然存在,可能在短期 内制约全球科技和消费电子行业的发展。世界政治、经济形势仍然复杂严峻,主要国家间的贸易争端和地缘性政治事件为 全球贸易体系带来不确定性,可能对企业的进出口业务带来不利影响。以手机为代表的部分智能硬件产品增速放缓或停滞 ,部分新兴智能硬件产品市场发展速度低于预期,可能影响公司相关产品的市场需求,进而影响公司业绩。

(2)经营风险

客户相对集中的风险

全球科技和消费电子行业的竞争格局以及公司的业务模式和大客户战略,决定了公司的客户结构相对集中,来 自于少量核心客户的业务收入在公司整体营收中占据了较大份额。尽管上述客户均属于全球行业头部企业,具有显著的竞 争优势和市场地位,且与公司保持了长期稳定的合作关系,但如果主要客户因各方面因素的影响,导致其企业经营活动出现 波动,或者客户与公司的合作关系发生变化,则有可能为公司业务带来相应的波动和风险。

汇率波动的风险

对海外客户的出口业务在公司整体营收中的占比较高,公司同时也从国外进口相当数量的原材料、设备等,上述进出口业务以美元结算为主。虽然公司采用相应的风险对冲工具,但外汇汇率的显著波动,仍可能为公司带来一定的汇率 风险。

核心技术人才流失的风险

公司所从事的科技和消费电子行业是人才密集的行业,行业内对于核心技术人才的需求旺盛,人才竞争非常激 烈。核心技术人才是公司能够不断提升核心竞争力、实现长期快速发展的关键资源,公司将持续完善各种激励、约束机制 ,做好公司核心技术人才的保留工作。但面临激烈的行业竞争,仍然可能出现核心技术人员的流失,从而使公司在竞争中 处于不利地位,影响公司业务的发展。

(3)管理风险

近年来,公司各产品线业务拓展顺利,业务规模扩大,产品种类增多,对公司的整体经营管理能力提出了更高的 要求。公司紧跟核心客户的战略布局,持续拓展新的业务发展机会,需要公司管理层具有卓越的判断力、执行力和经营管理 能力。如果公司的管理水平不能够与公司的业务成长和规模扩张相匹配,不能够迅速提升以满足公司发展的需要,将可能影响公司战略规划的落地和经营管理目标的达成,从而使公司面临一定的管理风险。

$歌尔股份(SZ002241)$$捷邦科技(SZ301326)$$惠威科技(SZ002888)$

本文作者可以追加内容哦 !