作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

几年前,笔者曾体验过一次$百度集团-SW(HK|09888)$的无人驾驶汽车——萝卜快跑。彼时,虽然感叹于无人驾驶的颠覆性,但受限于成本、技术、法规等问题,萝卜快跑远没有达到可以大规模商用的程度。

然而近日,“萝卜快跑订单疯涨”突然登上微博热搜。一时之间,各种消息铺天盖地。二级市场上,无人驾驶概念狂掀涨停潮。

不过,这个概念虽然是百度引爆的,但是市值2000多亿的百度拉出涨停,确实不易。相比之下,这些几十亿的小市值公司,反倒比百度这个正主,涨得更猛。

自7月9日起,$天迈科技(SZ300807)$接连三天20cm涨停,$星网宇达(SZ002829)$连着拉出5个涨停板(截至7月15日)。

无人驾驶风很大,只是这些概念股,到底有几斤几两?

一、天迈科技,困于财政紧缩

天迈科技聚焦于智慧交通行业,尤其是在智慧公交领域深耕20年,主要产品包括智能公交调度系统、远程监控系统、智能公交收银系统等。

来源:同花顺-天迈科技2023年数据

下游来看,天迈科技主要面向公交企业、客车制造厂以及政府部门。其业务模式主要就是承接各地方公交企业、政府机构对公交系统进行智能化改造的方案需求,并向客车生产厂商提供智能车载终端设备。

从业务性质来看,智慧公交与智能驾驶似乎有那么一些相关性,但并不能草率地划等号。

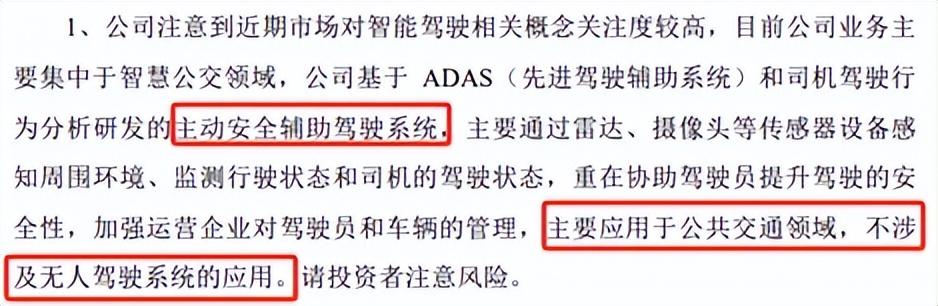

天迈科技已在公告中明确表明,公司研发的主动安全辅助驾驶系统,重在协助驾驶员提升驾驶安全性,主要应用于公共交通领域,不涉及无人驾驶系统的应用。

来源:天迈科技公告

而回到主业来看,天迈科技自2020年起,便一蹶不振。不仅收入下降一半,而且已经连亏4年。

其中前三年,或许还可以解释为受疫情影响,公共交通行业受到较大冲击,导致市场需求出现下降。

但是2023年,天迈科技营收同比继续下降33.22%,扣非净利润-5487.12万,亏损规模更甚从前。

来源:同花顺-天迈科技

据天迈科技介绍,主要是因为地方财政紧缩,对公交运营企业的补贴减少,城市公共汽电车企业普遍经营困难,对信息化建设的投入意愿降低,行业市场需求低迷。

简单来说,就是从上到下都没钱。当生存都成了问题,又怎么会有信息化建设的意愿。

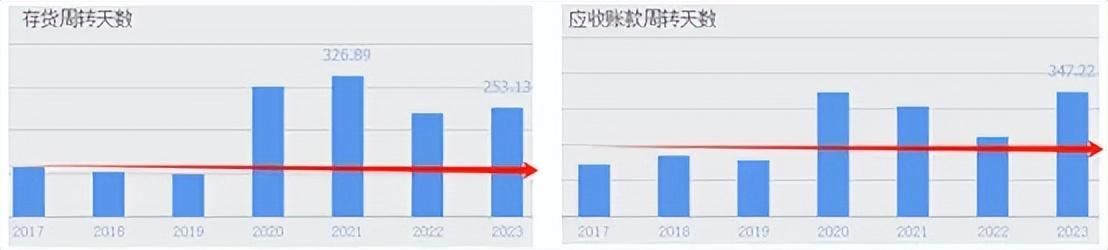

而伴随下游市场需求萎靡,收入锐减,一系列问题也随之而来。比如,存货积压,回款难度增加等。近几年,天迈科技的存货周转天数、应收账款周转天数,都上了一个新台阶。

而且,此前天迈科技一年以内应收账款占比在70%、甚至90%以上。而到2023年,一年以内应收账款占比只有47.82%。这也就意味着,一年以上的欠款已达一半以上。

来源:同花顺-天迈科技

显然,比起疫情带来的阶段性冲击,如今的天迈科技,面临着更根本、也更致命的问题。

二、星网宇达,陷入激烈竞争

再来看看五连板的星网宇达。星网宇达主营业务围绕无人系统进行布局,包括惯性导航、光电探测设备、安防雷达等信息感知业务和卫星通信业务,另外拥有从无人系统核心部件到整机的研发和生产能力。

来源:同花顺-星网宇达2023年数据

从业务性质来看,星网宇达与百度无人驾驶概念高度契合。星网宇达在公告中也明确指出,随着无人驾驶领域对惯性导航等产品需求的增长,对公司未来业绩将产生积极影响。

但需要注意的是,这些技术并不是星网宇达独有的。

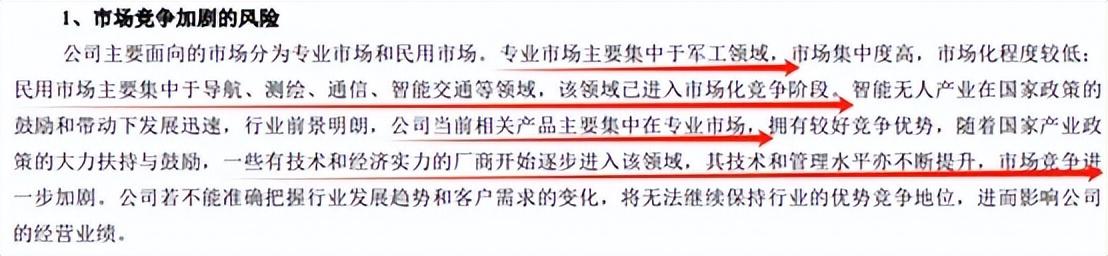

根据星网宇达披露,公司产品主要面向专业和民用两个市场,当前主要集中在专业市场,即军工领域。但军工市场受政策和军工采购计划影响,存在较大不确定性。所以为确保可持续发展,公司持续加大在民用领域的投入。

但民用领域,已进入市场化竞争阶段。

来源:星网宇达2023年年报

目前,看不出星网宇达军民领域各自的业绩情况。但总体来看,并不是很理想。2023年、2024年一季度,收入分别同比-28.25%、-63.41%。

不仅如此,因市场竞争加剧,星网宇达几大业务板块毛利率全面下滑。根据业绩预告显示,2024年上半年,星网宇达已由盈转亏,扣非净利润预计亏损1200-2200万。

来源:星网宇达2023年年报

另外,与天迈科技相似,存货和应收账款,也是困扰星网宇达的难题。而且,由于星网宇达很大一部分业务来自于军工,所以处境甚至更加严峻。

2023年,星网宇达存货周转天数400天,应收账款周转天数394.52天,整个营业周期已接近800天。也就是说,存货从取得到销售变现,大概需要两年多的时间。星网宇达经营压力可见一斑。

三、研发投入缩减,前途堪忧

如今,天迈科技和星网宇达都在亏损的泥潭里苦苦挣扎。此番股价大涨,无外乎是市场对无人驾驶寄予厚望。

但无人驾驶能否自负盈亏,能否经受住市场检验,能否如愿爆发增长,尚且需要时间检验。而即便确实能为相关企业带来市场需求的增长,但越来越激烈的市场竞争,也对企业提出了更高的要求。

天迈科技主营智慧公交,星网宇达聚焦于无人系统,对二者而言,核心竞争力在于研发实力和技术水平。

2023年,星网宇达和天迈科技研发投入分别占总营收13.58%、25.44%。应该说,企业都有大搞研发的初心,但奈何实力有限。虽然投入力度不小,但星网宇达实际研发投入1亿,而天迈科技只有5000多万。

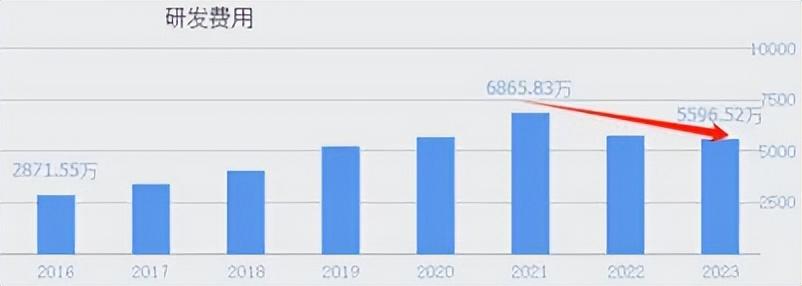

而即便是这样的水平,怕是也难以为继。数据显示,近三年,天迈科技研发投入规模逐年缩减。

来源:同花顺-天迈科技

星网宇达也不如从前。而且2023年,星网宇达首次将部分研发投入进行了资本化,资本化规模约1000万。而2023年星网宇达扣非净利润不过才2385.88万。这也就意味着,如果没有资本化的功劳,利润恐怕要进一步缩水近一半。

来源:同花顺iFinD-星网宇达

星网宇达试图通过财务技巧,让业绩看起来更美好。但在收入锐减的冲击下,这样的调整其实根本无济于事。2024年一季度,星网宇达研发费用率已达30.33%。而天迈科技,研发费用率已高达94.72%。

在这种情况下,企业亏损已成必然。而反过来,亏损也让企业对于研发投入,更加心有余而力不足。

星网宇达曾在年报中提及,随着国家产业政策的大力扶持与鼓励,一些有技术和经济实力的厂商开始逐渐进入该领域,其技术和管理水平亦不断提升。对比之下,天迈科技和星网宇达这类尚且挣扎在生存线上的企业,前途堪忧。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#无人驾驶“火出圈”,产业链受益几何?#

本文作者可以追加内容哦 !