常言道:“无成长,不投资。”

无论是买方公募还是卖方券商,大家在谈论一个行业或者一只股票的投资价值时,关注最多的往往是它们的成长空间,并以此评估其投资价值。

最近一两年,红利策略虽火,但卖方券商在推荐相关个股时,首先强调的还是这只股票的成长性,然后会附带加上一句说明:“该股票具有高分红属性,比较契合当下的市场风格。”换言之,尽管红利正当红,但公司的成长性依然被摆在衡量公司价值的第一位。

一、“被逼到墙角”的成长股投资

很长一段时间以来,成长投资策略在A股市场中颇有成效,大量成长风格基金经理脱颖而出,像2013~2015年的中小创成长行情,以及2019~2020年的大盘成长行情,都冒出了非常多成长风格的明星基金经理。

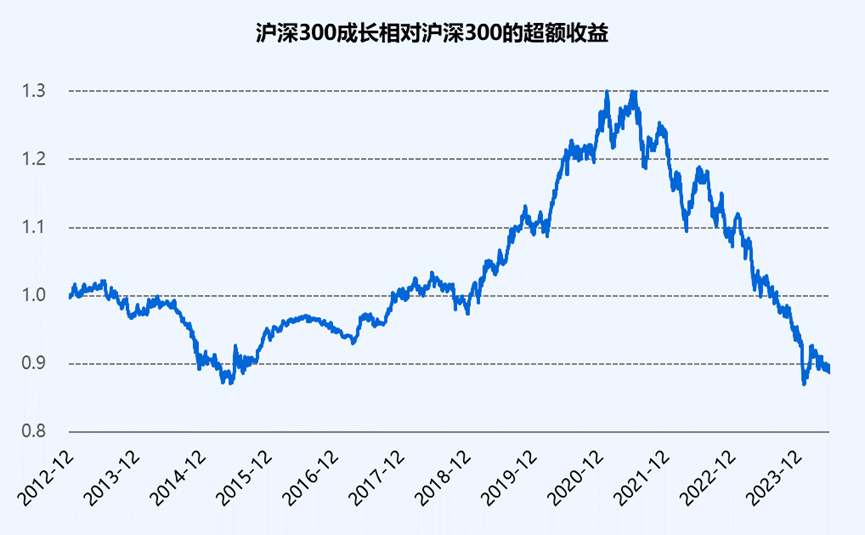

数据来源:Wind,截至2024年6月21日

上图为沪深300成长指数相对沪深300的超额收益曲线图,可以看到,在2015~2021年年中的6年半时间里,沪深300成长相对沪深300一直有着较为稳定的超额收益,期间经历的回撤时间较短,幅度也较为有限。

然而,自2021年年中以来,看似无往不利的成长股投资策略却失效了,而且这次回撤的程度远非A股历史上曾出现过的回撤可比。由上面这张图,我们可以看到最近几年的市场对成长风格基金的不友好程度。

不过,凡事都是辩证的,在成长风格经历了连续三年的大幅调整之后,我们也要看到成长板块蕴含的潜在投资机会。

数据来源:Wind,截至2024年6月28日

上图列出了2012年以来创业板指的市盈率水平,可以看到,创业板指的最新市盈率仅26倍(截至2024年6月28日),已处于历史极低分位。而根据Wind一致预期数据,创业板指在2024~2026年各年度的一致预期业绩增速分别高达34.46%、24.59%和17.26%(截至2024年6月28日),仍表现出非常不错的业绩成长性。

成长风格的另一代表指数——科创50,也呈现出与创业板指类似的特征。科创50最新的市盈率和市净率分别为44.1倍和3.21倍(截至2024年6月28日),均处于历史低位。根据Wind一致预期数据,2024~2026年科创50指数的归母净利润业绩增速分别为23.29%、31.96%和24.95%(截至2024年6月28日)。

成长性是公司价值最为重要的定价因子,而基于该因子的成长股投资策略的长期有效性,在历史上已经得到了检验。经过近几年的大幅调整后,成长股的估值已被压缩到历史极低分位,同时业绩仍具韧性,投资性价比开始显现。

当然,至于说成长风格什么时候会重新开始表现,我们很难在事前进行精确的预判,此时我们能做的是大概率正确的事情,然后把一切交给时间。

在这样的市场背景下,那些有着成熟投资框架及优秀长期业绩,但近几年受到冷落的成长风格基金经理,值得我们重新予以关注。

今天,我们就来展开聊聊一位优秀且具有代表性的成长风格基金经理:广发基金李巍。

二、十三年磨一剑,长期业绩突出

李巍是广发基金旗下非常资深的基金经理,自2005年入行至今,已积累了近19年的投研经验,管理公募组合的投资经验近13年。

大多数公募基金经理的职业均遵循“研而优则投”的发展路径,李巍也不例外。2005年入行之初,他先后做过医药和交运行业研究员,凭借扎实的研究基本功和个股挖掘能力,2008年即被提拔为自营投资经理,开始管理以绝对收益为目标的账户。

2010年,李巍加入广发基金权益投资部。次年9月,开始管理广发制造业精选。截至2024年3月31日,李巍共管理7只基金产品,合计管理规模73.47亿,其中:

(1)广发制造业精选(270028)是李巍的行业主题基金代表作,也是他任职的首只公募基金。这是一只制造业主题基金,要求将80%以上的股票仓位投向制造业个股(电力设备、电子、国防军工、机械设备、汽车、计算机设备和通信设备)。2011年9月20日成立至今,该基金已运作近13年时间,期间一直由李巍管理。在公募基金,由同一位基金经理持续管理达13年的产品,还是比较少见。

(2)广发新兴产业精选(002124)是李巍管理的全市场基金代表作,由于广发制造业精选对于基金资产在制造业的投资比例有硬性要求,未必能够全面反映基金经理的投资能力。广发新兴产业精选则没有类似的投资范围要求,可以更好地反映李巍在全市场的能力圈。

对照上述两只产品的表现,可以看出它们的走势呈现出比较强的近似性,这说明制造业作为一个大赛道,得到了李巍的高度认可,即便是在全市场基金中,他依然对制造业保持着较高的配置比例。

鉴于此,为更好地反映李巍的长期投资能力,我们以他的代表作广发制造业精选为例展开分析。

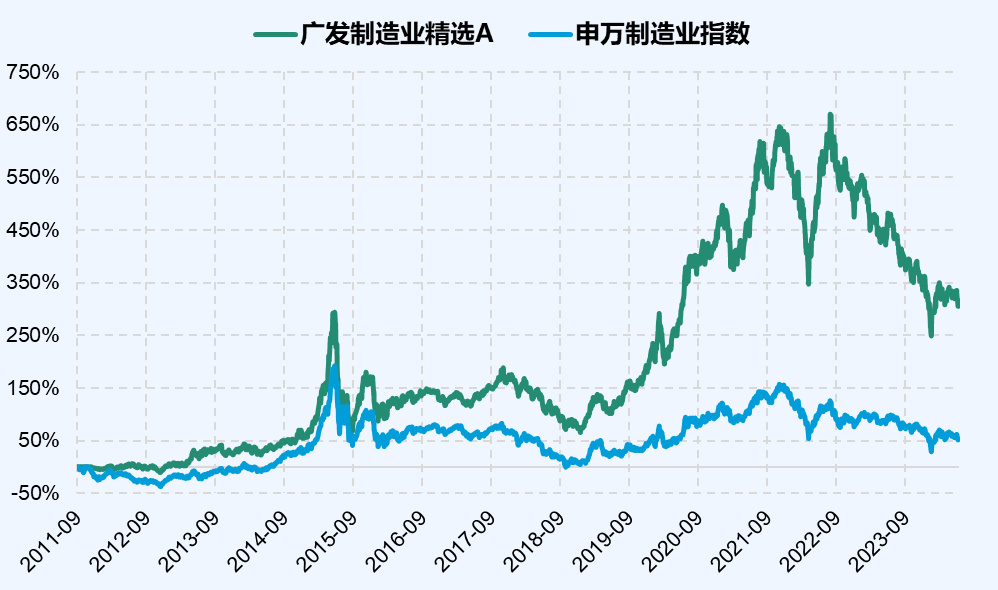

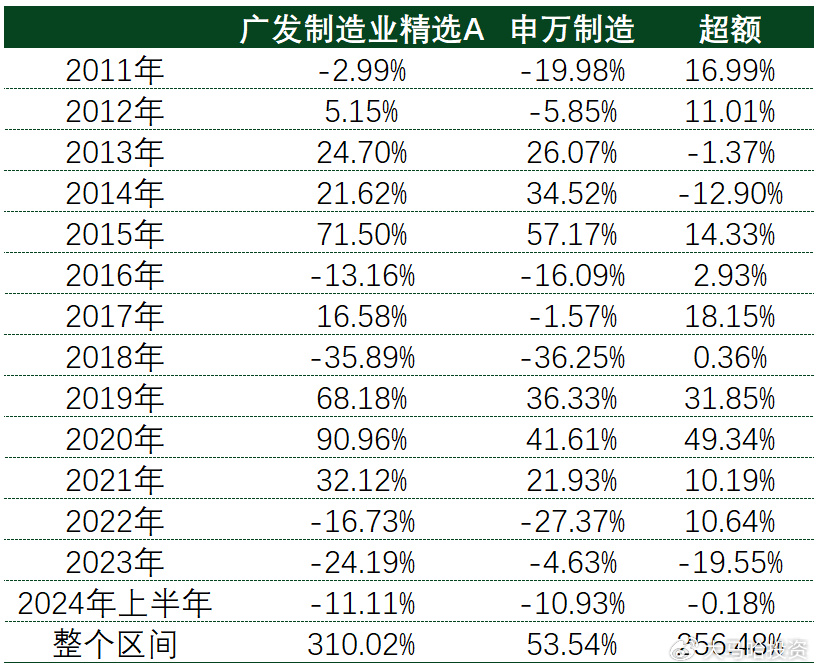

下图列出了广发制造业精选成立至今的业绩表现,可以看出该产品在过去近13年累计上涨310%(年化11.7%),大幅跑赢了申万制造业指数涨幅(累计涨幅53.54%,年化3.42%),年化超额收益达8.28%。

数据区间:2011年9月20日至2024年6月28日,数据来源Wind

分年度来看,广发制造业精选在绝大多数年度均大幅跑赢了申万制造指数,只有四个年度(2013年、2014年、2023年和2024年上半年)跑输了申万制造,这也再次说明近两年的市场风格对于成长风格基金经理而言并不友好。

数据区间:2011年9月20日至2024年6月28日,数据来源Wind

尽管如此,如果我们将李巍管理的广发制造业精选2022年以来的回撤同2019~2021年积累的涨幅进行对照,可以看出他这几年的回撤相对于其前几年的涨幅并不算大。2019年至今,该产品仍然取得了138.09%的可观收益,大幅领先同期沪深300全收益和偏股基金29.67%和42.88%的涨幅。

三、投资理念:成长风格,几经迭代

李巍作为典型的成长风格基金经理,在近20年的从业生涯中,一直保持着成长底色。而且,随着时间的推移,他对成长股投资的认知变得更为丰富立体,投资理念也几经迭代。

在管理公募基金之前,李巍偏爱稳定增长的成长股投资。在管理公募基金之后,李巍对成长股的投资分为两个阶段:

第一阶段为2015年及之前,李巍在投资个股时更为注重企业的盈利增速本身,而忽略了对个股所处的行业背景及宏观周期的理解。在此前的公开访谈中,李巍表示:

【李巍】2011年至2015年年中,(我)跟随产业政策的指引,在战略新兴产业领域自下而上精选高速增长的新兴成长股,选个股更看重企业未来两三年利润增速,认为企业利润能够保持持续增长,就可以给合适的市盈率。【李巍】

第二阶段为经过2016~2018这几年不断地积累进化后,其对成长股的理解变得更为立体,不仅关注企业本身,还开始关注企业所处的宏观经济及行业周期等多方面,此时其投资理念逐渐趋于成熟。李巍表示:

【李巍】自2016年以来,(我)对自己的投资体系进行反思后发现,宏观经济、行业以及公司都有自身的发展周期,评估企业价值的维度要更加多元,不仅要看未来两三年的利润增长,也要评估产业变化趋势、行业周期、企业的商业模式、竞争格局、增长的稳定性等,这些都会影响到企业的长期价值,并形成一套相对有效的组合管理方式,估值方法也变得更加丰富。【李巍】

换言之,一只成长股的定价不仅仅由其预期业绩增速决定,也与其商业模式、竞争格局、增速的稳定性及对应行业所处的周期等决定公司长期成长中枢的因素高度相关。经过不断迭代后,李巍对于成长股的投资理念及方法论变得更为成熟,这些迭代也为他在2019~2021年取得突出的业绩打下了非常好的基础。

(1)四维度筛选公司

在优质上市公司的挑选上,李巍会从盈利能力、盈利质量、成长性及确定性四个角度进行考察。在《17年长跑健将李巍:投资成败的核心取决于对世界的认知层次》一文中,李巍对这四个要素进行了详细的展开,感兴趣的朋友可以翻阅。

如果让我理解李巍的这一选股思路,我认为:

盈利能力及盈利质量更多反映的是公司内生的成长性及经营质量;

成长性则反映的是公司外延的成长性,这既包括公司所处行业的成长性,也包括公司依赖自身竞争优势持续提升市场份额的能力;

确定性则反映着公司内生及外生成长性的确定性,确定性更多受制于公司所处的行业空间、商业模式、竞争格局及管理层等多方面因素,需要定性进行确定。

(2)针对各公司特点进行个性化估值

筛选优质公司只是第一步,还需要对上市公司进行估值,这决定了在既定股价水平下买入公司或者行业所能获得的潜在回报空间。

为此,李巍构建了一个针对不同行业、不同商业模式的估值比较体系,在充分考虑增速、商业模式、竞争格局、壁垒等因素的基础上进行排序,然后在此基础上进行个股或者行业轮动,根据各行业或者个股被市场定价的充分程度进行相应比例的配置。原则上,定价越充分,配置比例越低。

(3)顺应市场

与逆向投资者有所不同的是,李巍更为强调顺应市场,感受市场主流,这样投资胜率会更高。李巍在访谈中表示:

【李巍】2014年开始,我发现成功的股票很多是偏市场主流的,当然,非主流的标的也有成功案例,但整体胜率不太高,如果一家企业不在周期或贝塔之上,要真正做出阿尔法是很难的。

…

投资做到深处,更多是要理解人性、理解社会。主流价值观、主流思想决定了投资人的行为方式,理解了这些之后投资可能仍会有偏差,但不会偏得特别远。说到底,投资最终取决于我们对社会、人性的理解和认知,我们要坚持一些底层不变的东西(要有信仰),并且要确信它在未来一段时间符合主流价值观。【李巍】

(4)感受周期

这一点非常容易让人理解,李巍表示:

【李巍】做投资最怕的是,在周期顶部时还认为它会永远好下去,在周期底部时认为它会永远差下去。所有事物都有周期,周期是难以预测的,但可以感受,不要对抗,要顺势而为。当周期的变化和拐点来临时,要用心感受,多做深入的研究,并有所作为。【李巍】

之前我在《成长风格基金经理被逼到了墙角》一文中提到,A股市场很多行业竞争非常激烈,周期往往来得比我们想象中更快,因此,用心感受市场非常有必要,可以避免走很多弯路。

四、投资策略:偏爱成长股,适度分散,长期持有

从李巍的投资业绩以及投资理念来看,我们都可以发现他身上具有鲜明的成长底色,而他的具体投资操作同样体现了这一点。

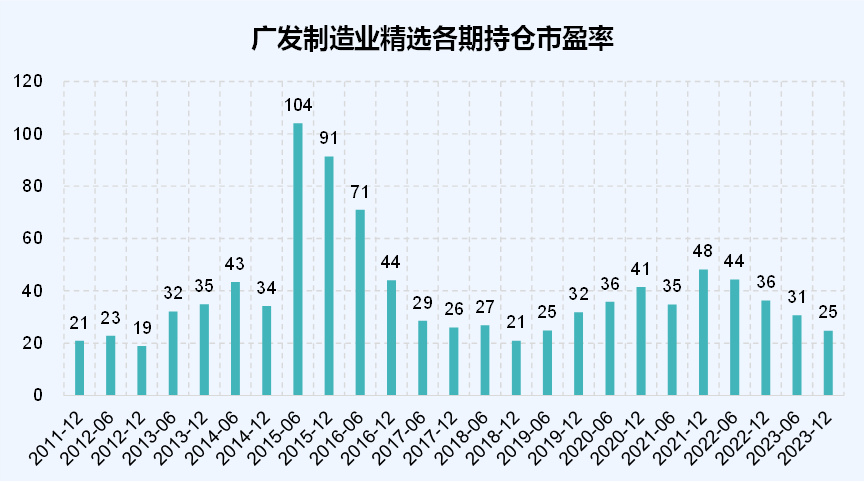

下图列出了广发制造业精选各期持仓的市盈率,可以发现,李巍的整体持仓估值水平偏高,属于典型的成长风格基金经理。在中证指数公司与太保编制的系列偏股基金指数中,李巍管理的几只代表性产品均被划入到中证太保主动偏股成长指数成分中。

数据来源:Wind,截至2023年12月31日

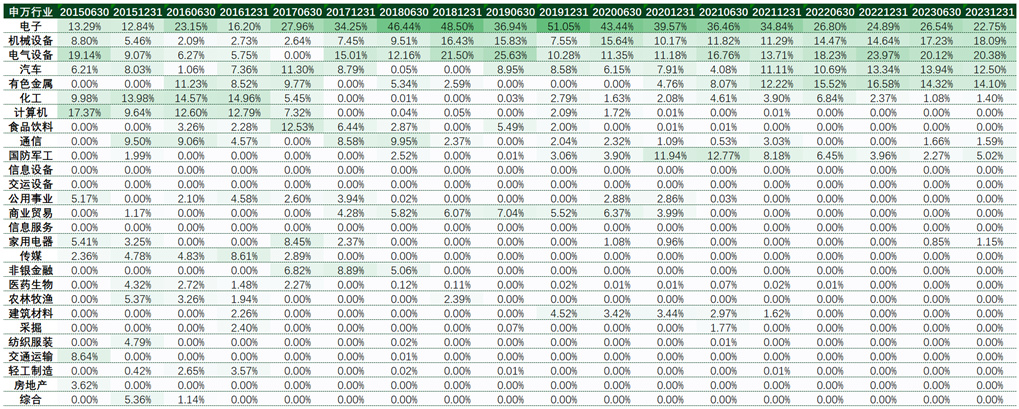

行业配置上,广发制造业精选在电子、机械设备、电气设备、汽车及有色金属等板块持仓比例较高,考虑到该产品对行业配置比例进行了限制,未必能够反映基金经理最为真实的行业观点。因此,我们进一步观察广发新兴产业精选的行业配置情况,作为其行业观点的补充视角。

在广发新兴产业精选的持仓中,配置排在前面的前七大行业分别为电子、食品饮料、电气设备、医药生物、计算机、有色金属和机械设备,并对这些行业长期保持较高比例的配置,这表明李巍确实更为偏爱成长行业。

从行业的配置比例来看,我们发现,随着时间的推移,李巍逐渐提升了行业分散度,更为注重风险防控。例如2022年来的几期定期报告显示,广发制造业精选在单一行业的持仓比例均未超过30%。

广发制造业精选各期行业配置情况

数据来源:Wind,截至2023年12月31日

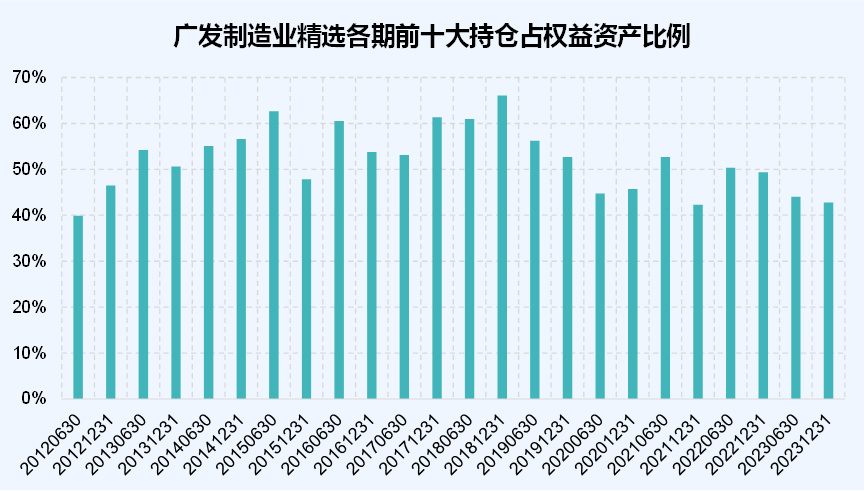

除了行业配置逐渐趋于分散外,李巍在个股的配置上也长期保持着相对分散的做法,并不追求对某只股票进行集中配置,这有利于进一步降低产品的净值波动风险。通过下图,我们可以看出,广发制造业精选各期前十大持仓占权益资产的比例基本都保持在50%左右。

数据来源:Wind,截至2023年12月31日

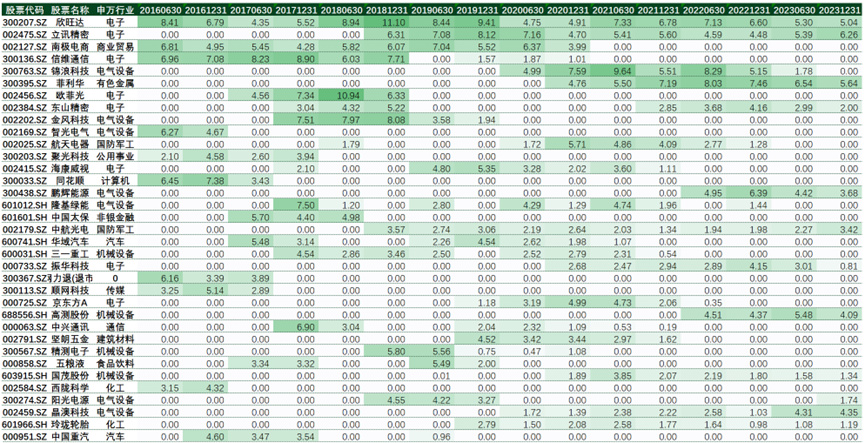

为进一步了解李巍的投资风格特点,下表列出广发制造业精选各期重仓持股情况。

广发制造业精选各期重仓持股情况

数据来源:Wind,截至2023年12月31日

简单将这些重仓股票的各期仓位与股价表现进行对照,不难发现广发制造业精选抓住了不少牛股上涨的主升段。当然,由于这些成长股的股价波动往往较大,因此部分个股在卖出时点上并非那么理想,从而对净值造成了回撤影响。

对此我认为,收益与风险相伴而生,基金经理不可能把所有的钱都赚到手。如果我们希望基金经理能够抓住这些成长股的戴维斯双击带来的快速上涨,就得接受这样做可能出现的潜在回撤,整体来说还是瑕不掩瑜。

五、总结:知行合一、不断进化的专业投资人

本文对长期绩优投资老将李巍的投资理念及策略进行了详细分析,从中我们可以看出,李巍既是一位经验丰富的专业投资人,历经13年股市沉浮,在逆风时期依然坚守成长风格;也是一位不断进化的投资人,面对市场牛熊周期的变化,对自己的框架不断反思,三次迭代和优化投资体系;更难得的是,他还是一位知行合一的投资人,其所管理组合的行业配置及个股持仓,都清晰地反映了他的成长投资理念和风格特点。

当然,可能会有一批朋友习惯于盯着短期的历史业绩去选择基金经理。我认为,对于纯粹的成长风格基金经理而言,这几年的业绩表现得没那么理想是一件非常正常的事情,因为基金经理不可能什么钱都赚到。如果一位成长基金经理在近几年的业绩表现得特别突出,那他或多或少都偏离了成长风格,等到成长风再起时,其投资锐度和弹性可能也不如同类产品。

对于基金经理而言,市场期待他们年年都做“常胜将军”,但我更期待的是看到他们做“长胜将军”:在适合自己风格的行情里尽情发挥,在逆风期也能坚持既定的投资风格不变,同时适当控制回撤,防范极端情况的发生。我认为李巍就很好地做到了这一点。

成长股在经历了长达三年的低谷过后,也逐渐迎来了比较好的配置机会。没有一个冬天不可逾越,我相信,对于优秀的基金经理而言,下一轮春天可能就在不远处。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !