作者/星空下的烤

编辑/菠菜的星空

排版/星空下的肉桂卷

最近几天,有这么一个板块突然迎来了爆发,打了不少投资者一个措手不及,那就是一种非常重要的有色金属:锌。一些个股比如$罗平锌电(SZ002114)$直接用一波涨停温暖了投资者的心。

股价上涨大概率得有业绩的支撑。从罗平锌电刚刚发布的业绩公告来看,上半年实现净利润150万元至250万元,同比至少增长了100%。但不是所有锌玩家都有如此的好运了。比如$锌业股份(SZ000751)$今年一季度营收和归母净利润分别同比减少了29%和94%。$驰宏锌锗(SH600497)$一季度归母净利润4.88亿元,同比下滑22.6%。

如果透过现象看本质,锌玩家的业绩还得看锌价格的“眼色”。从上半年的价格走势来看,呈现出先震荡后上涨的表现。虽然锌价格远没有达到2021年底时的巅峰,但是最近几天的震荡上行,给了不少投资者上车的欲望。

LME锌价格

那么,锌板块是一个值得花重金投入的赛道吗?行业的供需情况到底如何?笔者今天带你来一探究竟。

一、供给端:扶不起来的阿斗

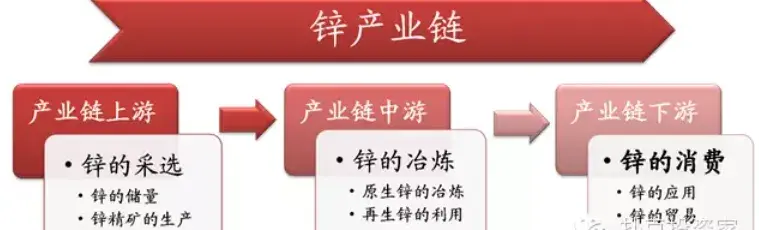

了解一个行业最方便的方式就是把它产业链拆开,对于锌而言,从上游的采选,到中游的冶炼,再到下游的消费,一目了然。

锌的产业链

澳大利亚和我国是全球锌矿储量最多的两个国家(合计占全球储量的约40%)。而从去年的锌精矿产量来看,只有不到1290万吨,同比下降了8.1万吨。减产的原因有很多,比如海外工人罢工、极端天气、能源价格上升导致矿山开采成本攀升等等。

尤其是去年下半年锌价低迷的时候,有些矿山达不到盈亏平衡线而停运,给锌的供给造成了较大不确定性。

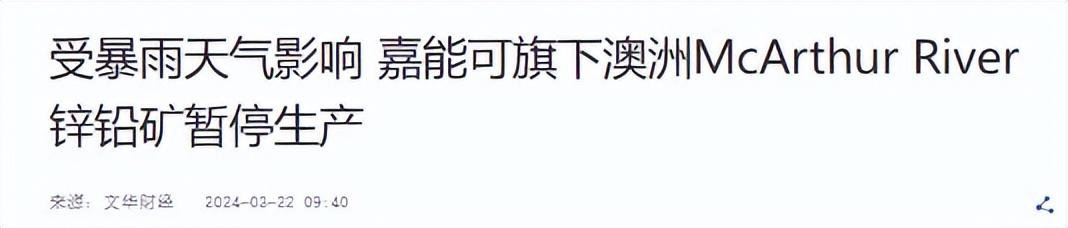

到了今年上半年,锌矿供应紧张的局面似乎依旧没有缓解。矿山的主要扰动主要是由于天气、事故、设备等问题,以及一些停产项目未恢复,比如秘鲁锌矿因许可证到期停产,嘉能可旗下的澳洲锌铅矿(McArthur River)因为3月份的暴雨天气暂时停产。

据专业机构统计,今年前四个月全球锌精矿产量只有375.8万金属吨,较去年同期减少了接近20万吨,减量主要来自上述海外的一些矿山。国内的锌精矿生产还是较为稳定,今年可预见的主要增量来自于新疆的火烧云项目(世界级铅锌矿床中罕见的高品位矿床)。

如果我们看向更远的未来,有部分矿山面临品位下降的困境,甚至说开采寿命达到了尽头。比如嘉能可和泰克资源均下调了2026年的锌矿产量(下降约31万吨),2027年也要下降7万吨。

海外锌矿产能预测(千吨)

二、短暂的繁荣

今年年初的时候,受美元指数走强和市场基本面不足的影响,锌价主要呈现下跌趋势。这种情况一直持续到了三月才有所好转。之后,随着市场对美联储降息预期,以及锌矿供给的不断收缩,让锌价开始回暖。

但是锌价的上涨对于冶炼端来说也未必是好事,因为上游锌精矿供应紧张,冶炼厂原料库存短缺不说,而且因为成本的上升,该环节玩家的盈利空间被压缩,亏损面持续扩大。这样一来,原料供应的收缩和利润空间的压缩也很大程度上削弱了今年冶炼厂生产的积极性。

今年上半年我国精炼锌累计产量同比下降了接近2%,就是最好的证明。

冶炼厂炼锌的利润走势

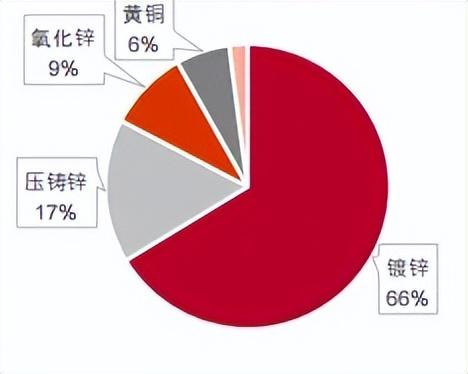

如果将目光转向需求端。有一说一,笔者觉得锌价的走势与下游需求存在一定程度的偏离。上半年精炼锌的累计消费量只有不到325万吨,同比呈现下降趋势。这其中,房地产市场较为低迷的表现直接对锌的需求产生了影响。另外,新能源汽车的一体化压铸技术(使用铝合金)对镀锌板车身市场也呈现出替代效应。

锌的应用场景

三、站在十字路口

开篇我们就讲到,进入2024年以来,不少锌企业的业绩都遭遇了下滑的趋势。

其实上游锌矿端供应偏紧的因素,一直在影响着锌市场,国产矿加工费持续走低,持续挤压冶炼厂利润,让玩家的业绩自然也抬不起头,所以也维持着低开工率,进入了恶性循环。

如果展望下半年,短期内锌矿紧缺的局面较难改变,而海外锌矿暂时还看不到明显的增量补充,同时冶炼厂生产积极性较差,预计最近两、三个月有部分炼厂检修或减产,国内的锌锭产量也将维持偏低的水平。

再叠加需求的萎靡,站在十字路口的锌,下一站在何方,需要谨慎思考、三思而后行。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#LME锌库存告急#

本文作者可以追加内容哦 !