作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源:腾讯谢经理聊公司

安徽安凯汽车股份有限公司是专业生产各类高中档、大中轻型客车、专用车及汽车零部件的上市公司,职工2200余人,具备年产2万辆客车及专用车、6000台套新能源电机的生产能力。公司成立于1966年,于1997年7月在深交所挂牌上市。目前,公司共有2个客车整车和1个汽车零部件生产基地,是国家高新技术企业、国家创新型试点企业、国家知识产权示范企业。公司拥有国家级企业技术中心、国家电动客车整车系统集成工程技术研究中心、电动客车整车系统开发与应用国家地方联合工程研究中心、国家级博士后科研工作站、国家认可的整车性能实验室。2011年“安凯汽车” 商标被认定为“中国驰名商标”。

安凯客车产品覆盖传统动力、纯电动、氢燃料动力、CNG/LNG、 混合动力等多种动力平台,车长覆盖5.4米-18米不同米段,服务于客运、旅游、团体、公交、校车、双层观光车等各细分领域,大中型客车同步、高中档客车并举。专用车覆盖厢式运输车、房车、医疗车、救护车、冷藏车、检测车等产品种类。安凯客车采用全承载和半承载两条技术路线,全承载技术主要用于大型客车和新能源客车,全承载客车车身骨架采用16Mn矩形管,车身强度为-般客车的3-6倍,质量比同级别车约轻8%,整车安全性高、质量轻、燃油经济性好;半承载技术主要用于中轻型客车,半承载客车依托江淮汽车专业底盘的技术优势,经济性、舒适性受到客户广泛称赞。

公司当前产品体系

座位客车

公交客车

企事业班车

公司当前股价以及财务风险分析

截止目前(2024.7.17)公司股价近一个月上涨25.06%,近三个月股价上涨17.34%,近半年股价上涨5.78%。公司股价上涨的主要因素来源于市场主力的短期流入以及近期在市场消息面上对于公司股价估值的短期刺激,在市场消息面上近期地方政府对于无人驾驶公交的重视,在一定程度上刺激了当前相关上市企业未来业绩预期提升的刺激,同时拉动了二级市场股价估值的提升。

投资者也需要注意的是,当前公司股价估值趋近于短期高位的风险性加大,投资者需要注意市场主力资金流出对于当前公司股价估值造成负面影响的可能性。

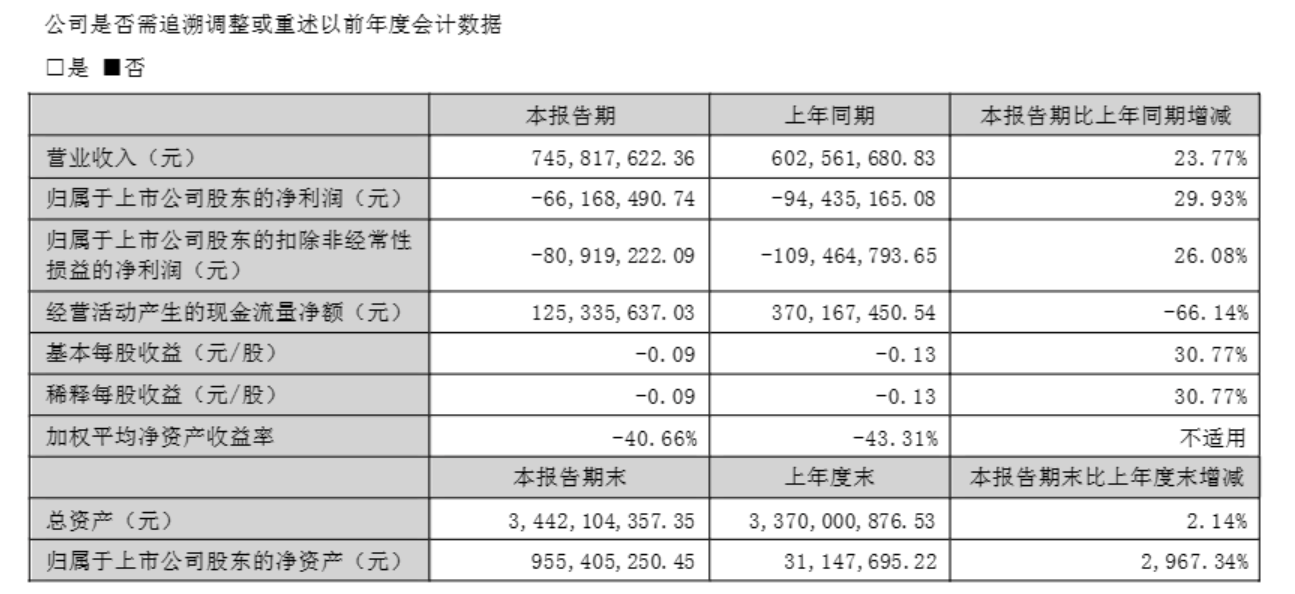

除此之外,从公司当前所披露的财务数据表明,公司近几年营收呈现出下滑态势,公司营收从2020年的32.6亿元下滑至2023年的21.46亿元,同时公司净利润从2020年的9958.24万元到2023年的亏损1.7亿元。公司在营收以及净利润方面的持续下行,对于公司二级市场股价估值会造成一定负面影响,投资者需要注意相关风险。

公司风险提示

(1)宏观经济周期性波动的风险

汽车行业的生产和销售与宏观经济变化密切相关。受国际贸易格局、外汇市场和资本市场等综合影响,当前国内外的宏观环境都存在着一定的变数和风险,使公司产品的国内外销售存在一定的不确定因素。如果出现国内宏观经济处于下降阶段且持续恶化,进而影响市场需求,公司经营将面临经济周期波动带来的风险。

(2)产业政策调整的风险

汽车行业已成为我国国民经济中的支柱产业且影响力不断提升。在国家双循环经济政策和鼓励消费的背景下,汽车行业在未来较长时期内仍将属于产业政策鼓励的行业。商用车行业与公路运输、环保、能源、安全等领域存在紧密联系 ,随着国家政治、经济及社会形势的变化,国家及地方可能会对相关领域和汽车消费的具体政策做出一些适当的调整或者出台新的政策,从而对汽车企业的生产经营带来不利影响。

(3)市场竞争加剧的风险

汽车行业属于充分竞争行业,随着近年来汽车产业扩大对外开放以及新能源汽车市场的快速发展,市场竞争日趋激烈。我国客车生产厂商众多,市场化程度较高,随着产业技术的持续发展和推广应用,传统汽车及新能源汽车也正面临着各类新技术革新的挑战,客车生产厂商之间在产品性能、质量、服务和产业链一体化发展等各方面进行全方位的竞争。因此,若未来公司无法及时跟进并适应市场需求的变化,市场竞争的加剧将会对公司发展产生一定的影响。

$安凯客车(SZ000868)$$宇通客车(SH600066)$$中通客车(SZ000957)$

本文作者可以追加内容哦 !