作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源:腾讯谢经理聊公司

成立于2000年的隆基绿能科技股份有限公司(以下简称“隆基绿能”),致力于成为全球最具价值的太阳能科技公司。 隆基绿能以“善用太阳光芒,创造绿能世界”为使命,秉承“稳健可靠、科技引领”的品牌定位,聚焦科技创新,构建单晶硅片、电池组件、分布式光伏解决方案、地面光伏解决方案、氢能装备五大业务板块。形成支撑全球零碳发展的“绿电”+“绿氢”产品和解决方案。

公司当前产品体系

单晶硅片

高转化率组件

建筑光伏一体化

公司当前股价以及财务风险分析

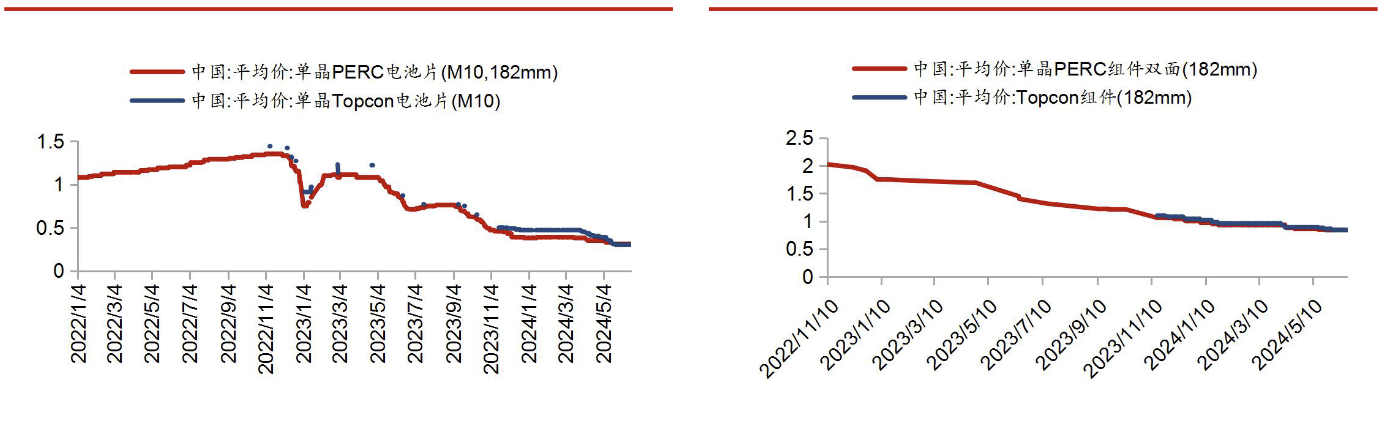

截止目前(2024.7.17)公司股价近一个月下跌14.41%,近三个月股价下跌23.73%,近半年股价下跌35.15%。公司长期股价下跌的原因在于光伏行业竞争加剧,产能过剩的环境下,原材料价格的下跌导致公司在净利润端亏损严重,行业周期迭代对于公司股价影响较大。

投资者应密切关注公司在业绩端的改善趋势,当前光伏行业历经两年下跌出清,市场竞争格局已初步显现,当前市场总体公司处在估值的较低区间,原材料以及产品价格和市场需求对于公司当前股价起到关键性因素,投资者需要注意相关因素的变化。

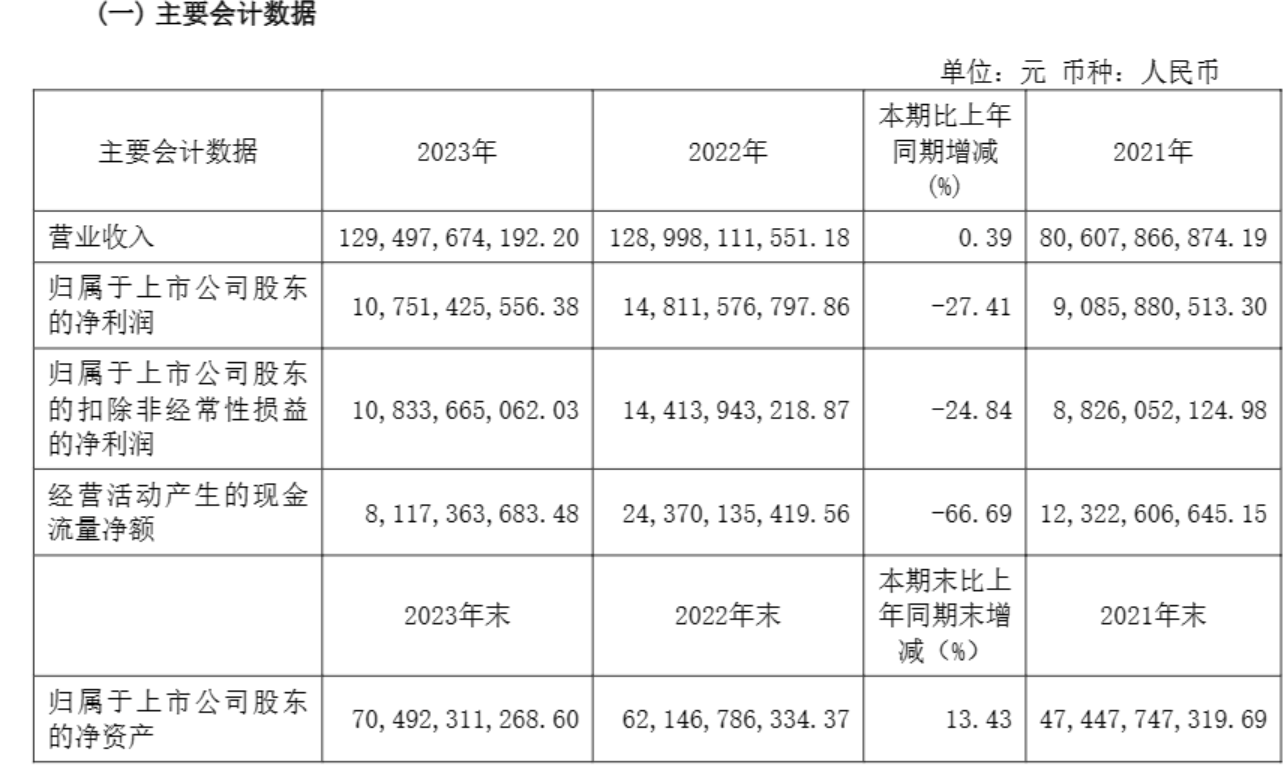

除此之外,从公司当前所披露的财务数据情况表明公司近些年营收呈现出上涨态势,公司营收从2020年的545.83亿元上涨至2023年的1294.98亿元,同时公司净利润从2020年的85.52亿元上涨至2023年的107.51亿元。公司营收规模的上涨伴随净利润率的下滑一定程度上反映了当前市场竞争格局的加剧,导致企业在净利润端的持续下滑,对于二级市场股价估值负面影响较大。

公司风险提示

1、国际贸易政策风险

光伏作为全球能源转型的重要支撑,得到了世界各国的大力扶持和鼓励。目前,中国在光伏供应链的各个环节均占据了主导地位,中国光伏企业已形成国际领先的产业规模、技术优势、成本优势。然而长期以来,部分国家为扶持本国光伏产业发展,针对我国光伏企业的贸易保护措施和关税壁垒不断出现,海外贸易政策的复杂多变将为公司光伏产品出口及海外产能运营带来较大的不确定性风险。

公司将及时跟进海外贸易政策演变,研究制定有效路径,持续优化全球产能布局,提升海外市场出货能力和抗风险能力。

2、市场竞争风险

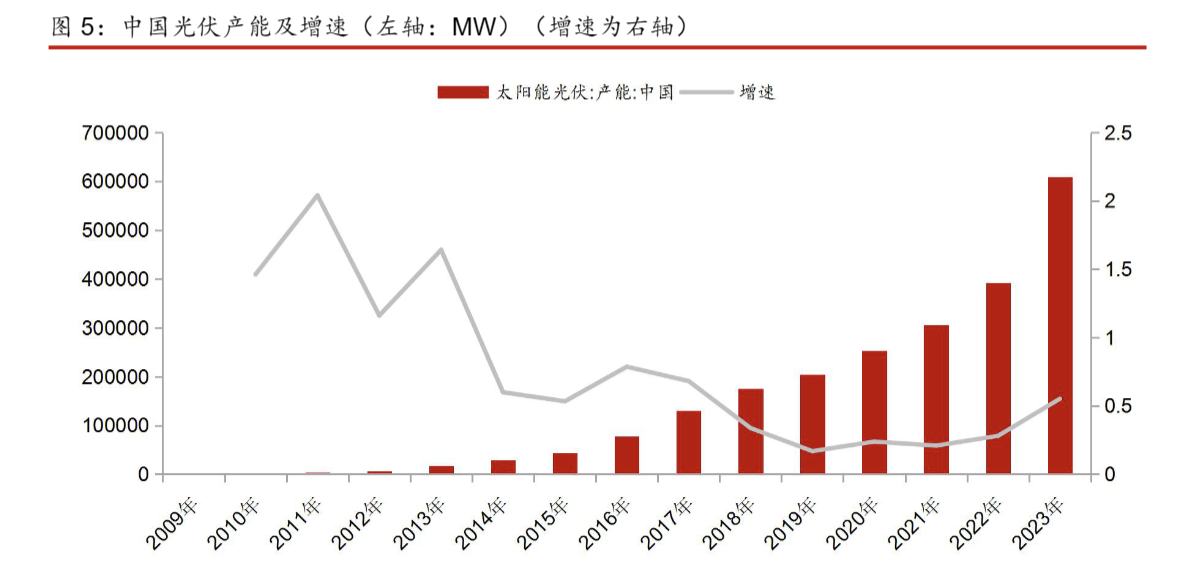

过去二十多年,光伏行业发展经历了三轮大规模洗牌,自 2023 年以来的供需失衡叠加技术快速迭代已给行业带来了新一轮洗牌。随着市场竞争加剧,行业内企业已经面临激烈价格战,短期盈利能力和现金流承压,因技术迭代导致的产线改造支出也会对公司短期利润造成影响。在这种行业背景下,客户对光伏产品和服务也提出了更高要求,需要企业进一步提升包括商业模式创新、技术研发、融资能力、运营管理、市场营销等多方面的综合竞争力。在激烈的市场竞争中,公司如果不能持续巩固提升市场地位,可能面临竞争优势丧失和盈利能力下降的风险。公司作为光伏领域的一体化领先企业,具有较强的技术优势、规模优势、成本优势以及品牌优势,公司将坚持科技创新和产品领先,围绕降本增效和风险管控提升组织运营效率,聚焦客户价值构建差异化的产品和服务优势。

3、供应链管理风险

目前光伏行业面临阶段性供需失衡、竞争加剧、产业链价格大幅波动、国际贸易环境多变等复杂形势,同时,在世界格局动荡、地缘冲突不断的背景下,如红海航运危机等外部突发事件频发也会对出口物流成本和交付产生较大影响。光伏作为全球化程度较高的产业,未来在供应链成本管控、快速反应、准时交付以及供应连续性方面将面临更大的挑战与风险。

公司将强化供需洞察,通过加强内部“供产销研”协同、深化产业链战略合作、物流模式创新,持续推动供应链降本和交付等能力保障,构建具有前瞻性、敏捷高效的供应链体系。

4、全球化运营风险

随着海外市场的快速增长以及公司全球化战略的推进,公司已在马来西亚、越南、美国等地布局生产基地,建立了覆盖全球大多光伏市场的营销渠道,持续拓展全球化经营。受地缘政治博弈以及法律体系和文化差异等因素影响,企业全球化运营中可能会在投资政策、贸易政策、税收管理、劳动用工、知识产权等方面存在较大的合规风险,海外基地的基础设施配套、供应链体系、营商环境等也会对企业运营效率产生影响。此外,如未来发生汇率大幅波动可能会对公司海外业务的拓展增加难度,并产生汇兑损失风险。

公司将加强海外政策研究,完善海外运营合规体系,积极探索海外合作模式,打造本土化团队,提升全球化运营能力,并谨慎合理地运用外汇工具降低汇率风险。

$隆基绿能(SH601012)$$清源股份(SH603628)$$微导纳米(SH688147)$

本文作者可以追加内容哦 !