A股市场主题炒作的热点正在从“自动驾驶”切换到“国企改革”。

18日早盘,上海国企改革概念继续冲高,交运股份$交运股份(SH600676)$开盘再度涨停,实现三连板。上海物贸$上海物贸(SH600822)$、复旦复华$复旦复华(SH600624)$、开开实业也跟随冲涨停板。

(来源:wind)

国企改革的风为什么又吹起来了?

消息面上,7月16日下午,上海市国资委召开市值管理工作座谈会,要把规范的价值管理作为市值管理的关键,用好各类市值管理工具和资本市场平台。

会上还指出:加强市值管理,是资本市场改革的大势所趋,是国企改革深化提升行动的明确要求,也是上市公司高质量发展的应有之义。

7月18日消息,浙江台州市国资委日前发布《关于加快台州国资国企高质量发展的意见》。《意见》明确,实施资本赋能“星火计划”。鼓励国有企业投资入股上市公司、拟上市企业、高新技术企业等,推动国有资本高效运营、循环增值。(来源:财联社)

座谈会强化市值管理预期,上海国央企改革概念后市有望扩散到全国层面。但国企改革概念是否具备持续性有待观察,央国企改革最终要落实到业绩层面。(来源:第一财经)

央国企改革下一步:补充地方财政收入?

对于近期正在进行的7月会议,不少机构预测:或有涉及地方财政的政策推出,“盘活国有资产”可能成为地方政府在税收以外寻找的替代财源。此外,国企作为地方重要支柱,一定程度上要承担地方经济转型的重任。

当下地方财政困境集中于第二本账,土地出让金萎缩,财政收入端有两个可能的改革方向:第一本账下的所得税与消费税改革,第三本账下的国有资产。(来源:华创证券)

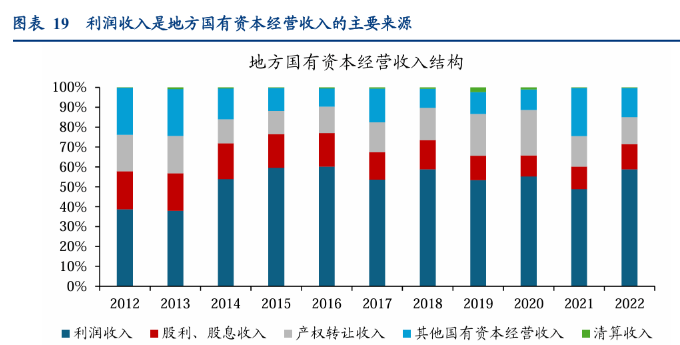

国有资本经营预算虽然在财政“四本账”中规模最小,但其增速较快,过去5年地方国有资本经营收入平均增速24%。并且地方规模比中央更大,2023年地方国有资本经营收入4480亿,中央收入2364亿。从收入结构来看,地方国有资本经营收入主要来自利润收入,占比50%左右,而股利、股息、产权转让等收入占比较低。

当前我国经营性国有资产规模大,但一些企业存在“资产收益率不高、创新能力不足”问题,新一轮国改方案重点在于提升核心竞争力,国企经营能力和盈利质量有望提升,其股息率的吸引力也将随之提高。

那么,伴随着地方国资国企改革

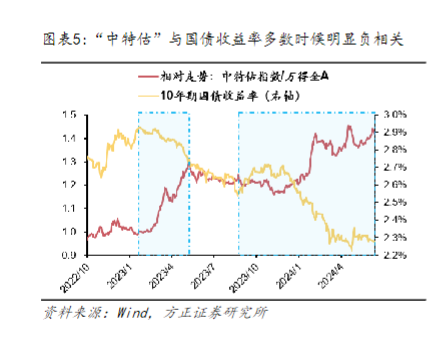

“中特估”的行情还会不会回到A股市场,接力“科特估”?

方正证券认为,“科特估”和“中特估”这两个策略都被视为重估安全资产的重要方向。差别主要在于:

1. 基本面:"中特估"业绩稳定,受益于直接的盈利能力提升,而"科特估"的业绩兑现周期较长,短期业绩支撑较弱。

2. 投资者结构:"中特估"主要由险资等长期投资者主导,波动较小,适合长期配置;"科特估"涉及公募和外资交易盘,波动较大,适合短期交易。

3. 流动性锚点:"中特估"与国内流动性关联,受国内国债利率影响,而"科特估"与海外流动性更紧密,受美联储政策影响。

方正证券建议,在美联储降息前,"科特估"作为政策驱动的主题投资,提供阶段性的交易机会;降息后,“科特估”将迎来趋势性配置窗口。投资结构上,建议坚守"八二法则",80%配置在"中特估"(资源和公用事业)主线,20%用于"科特估"主题和银行反弹的交易。

与国企改革相关的,“中字头”含量较高的ETF有:港股央企红利ETF(513910)、恒生红利ETF(159726)等。

《热点追踪》栏目持续更新,欢迎关注!

#沪企改革概念走强,如何掘金上海股?#

风险提示:港股央企红利ETF的风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。

T+0特别风险提示:恒生红利ETF、港股央企红利ETF作为跨境ETF,实行T+0回转交易机制(即当日买入,在交收前可以于当日卖出),资金运作周期缩短,可能带来短期波动风险。恒生红利ETF、港股央企红利ETF投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。

本文作者可以追加内容哦 !