7月11日,以岭药业发布公告称,公司的苯胺洛芬注射液上市申请获得CDE承办。据悉,苯胺洛芬注射液为神经系统药物,是公司首个申报上市的化药1类新药。目前以岭药业有1个化药1类新药以及2个中药1类新药报产在审。

图1:以岭药业最新申报的新药

公告中提到,苯胺洛芬注射液是以岭药业自主研制的化学药新药,从化学结构上属于芳基烷酸类镇痛抗炎药,可以抑制前列腺素合成,通过阻断炎症介质发挥镇痛抗炎作用,临床拟用于成人手术后轻至中度疼痛,与阿片类镇痛药联合用于治疗术后中至重度疼痛。

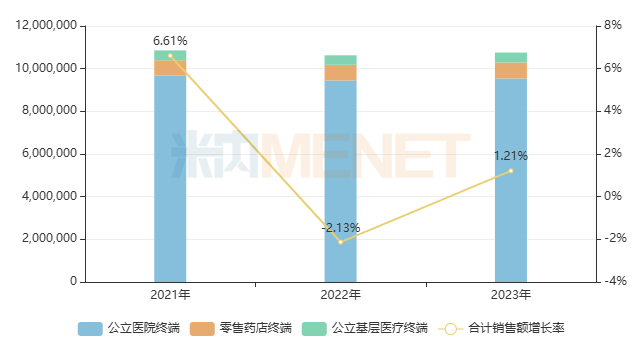

图2:神经系统药物(化药+生物药)的市场规模(单位:万元)

近几年在中国三大终端六大市场(统计范围见文末),神经系统药物(化药+生物药)的销售规模保持在千亿以上,在国采和医保谈判双重压力下,市场洗牌严重,国产新药迎来新机遇。

图3:2020年以来以岭药业获批的新药

以岭药业作为中药龙头企业之一,近几年在中药新药方面硕果累累,2020年至今已有4个中药新药获批。在公司品牌实力的带动下,新药进入市场后销售额节节攀升,连花清咳片2023年在中国三大终端六大市场已超过1.3亿元。

图4:以岭药业目前报产在审的新药

米内网数据显示,苯胺洛芬注射液是以岭药业首个报产的化药1类新药,目前公司还有2个中药1类新药报产在审,辛芪通鼻片用于治疗持续性变应性鼻炎,柴黄利胆胶囊用于治疗慢性胆囊炎。

7月10日晚,以岭药业预批了2024年上半年业绩预告。公告显示,业绩预告期间为2024年1月1日至2024年6月30日,预计2024年上半年归母净利润在4.34亿元至6.42亿元,同比有所下滑。对于业绩下滑,公告显示,主要由于公司呼吸类产品受到去年同期高基数及社会库存高企导致的市场需求下降等因素影响所致。不过,业绩预告并未对股价造成负面影响,其股价反而出现回升。

在以岭药业发布业绩预告前收盘价为14.95元,发布业绩预告后经过两天上涨,截至7月12日收盘,其股价上涨至15.62元,涨幅为4.48%,当日最高价达15.7元。

从近10年数据综合来看,以岭药业加权平均净资产收益率(ROE)近10年均值为11.76%,近5年均值为14.61%,近3年均值为16.91%,保持着持续增长态势。

一位以岭药业股票持有者透露,在他看来,以岭药业业绩只是回归正常区间,并且其研发方面投入的逐渐增加,也让投资者期待。

未来以岭药业能否安全进入下一增长周期?作者通过以岭药业2023年年报发现,其主要关注心脑血管、感冒呼吸、糖尿病、神经系统、肿瘤、泌尿系统以及抗衰老等疾病领域,从业务数据可以看出,心脑血管、感冒呼吸产品是以岭药业两大核心业务。

通过2023年年报可以看到,以岭药业心脑血管类产品营业收入为47.09亿元,同比增加5.31亿元,增长12.71%,占营收比为45.63%,毛利率为58.36%。而呼吸系统类产品营业收入为33.05亿元,同比减少35.67亿元,下降51.90%;占营收比为32.03%,毛利率为69.19%。除了心脑血管类产品及呼吸系统产品外的其他专利产品实现营业收入4.35亿元,同比增长13.82%。

感冒呼吸产品销量下降的同时,心脑血管类产品销量上涨,与2022年年报披露的数据相比,在营收占比上心脑血管类产品超过感冒呼吸类产品位居第一。从这一角度可以看出以岭药业在主营产品的结构上发生了变化。

在疫情之前,心脑血管业务一直是以岭药业的核心营收来源。追溯到2016年至2019年,心脑血管类产品的营收分别为25.31亿元、27.74亿元、28.04亿元、30.96亿元,占总营收的比例分别为65.76%、67.98%、58.26%、53.15%。

心脑血管业务是否可以接棒感冒呼吸业务,撑起以岭药业下一个增长周期?这取决于以岭药业另一个隐忧——心脑血管业务毛利率能否停止下滑。从2023年报可以看到,心脑血管业务毛利率为58.36%,而2022年这一数据为64.89%,2021年则为64.98%。

毛利率下滑或与2023年中药材价格上涨有关。以岭药业曾在公开媒体表示,公司将积极发展中药材产业,按照中药材生产质量管理规范(GAP)建设要求打造“板蓝根”“黄芪”“酸枣仁”等基地,最终实现中药材质量安全、有效、稳定、可控,为生产出高标准的药品提供有力保障。

此外,创新药研发或也是未来生物医药企业业绩增长因素之一。

6月6日,国务院牵头正式发布了《深化医药卫生体制改革2024年重点工作任务》,在深化药品领域改革创新部分明确提出,“加快创新药、罕见病治疗药品、临床急需药品等以及创新医疗器械、疫情防控药械审评审批”。同时这部分还提出,要“健全中药审评证据体系,加快古代经典名方中药复方制剂审评审批,促进医疗机构中药制剂向新药转化”。

业内普遍认为,创新药的研发正在成为中药行业下一个增长点。

从年报看,以岭药业在研发投入方面保持持续增长态势,2019—2023年分别为5.2亿元、7.4亿元、8.37亿元、8.95亿元、9.35亿元,复合增长率超过20%。对此以岭药业方表示,未来将围绕已上市、研发不同阶段、筛选阶段进行研发阵列布局:一是符合国际标准权威循证证据,增强心脑血管系统产品科技实力;二是全方位布局“大呼吸”品种集群,打造继心血管药物后第二产品集群;三是应对精神类公共卫生疾病高发,快速拓展精神类疾病用药布局;四是围绕糖尿病及其并发症,丰富内分泌代谢疾病研发阵列;五是加快开展泌尿、肿瘤、妇科、消化、风湿等产品管线布局。

据了解,以岭药业目前围绕心脑血管病、内分泌、呼吸、肿瘤、神经、泌尿六大类疾病,开发系列拥有自主知识产权的专利中药,已形成产品群。其围绕中医特色优势病种和已上市产品情况,按照疾病系统分类布局开发心血管、神经、呼吸、精神、内分泌、泌尿等系统疾病创新中药14个,现有研发管线覆盖在研中药创新药品种40余个,覆盖临床12个系统疾病。

浙商证券则在研报中表示,国内医药行业处于供给侧结构性改革的深水区,创新升级、渠道结构变化,成为主要方向,这个过程中,医院院外产品更受益于老龄化加速趋势、创新药械鼓励性政策影响下进入兑现期。

在此时此刻,作为坚持长期持股做价值投资的股友来说,以岭药业是值得大家期待,但对于短线投机来说也不是其标的物,因为任何股票都会起落,尤其是大家都看好的公司更是如此,至于为什么?只能说你懂的!!

本文作者可以追加内容哦 !