周四,科技板块在消息面利空下低开,但随着市场的修复而不断修复,半导体材料ETF(562590)二级市场表现当日领先。

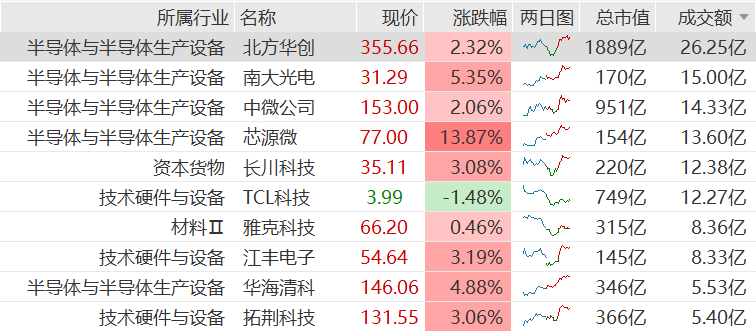

成分股内,芯源微$芯源微(SH688037)$大涨超13%,南大光电$南大光电(SZ300346)$、华海清科$华海清科(SH688120)$、晶瑞电材、中晶科技等涨超4%。

来源:choice,截至2024.07.18收盘,ETF二级市场价格涨跌不代表基金实际净值变动,不作为个股推荐

短期资金交易国产替代加速,大的背景是美国大选年,市场对美国科技领域的制裁有所担心;

消息面上,媒体报道美国进一步收紧半导体出口管制,对东京电子、ASML等非美国企业继续向中国提供先进半导体技术或采取相应措施;

应用化学、东京电子、阿斯麦等公司在华销售占比均超出45%,一旦供应链出现波折,均会提高国内企业进入产业链的可能性。

中国是全球最重要的半导体市场之一,目前国内半导体采购占全球35%以上,受益于全球需求复苏、AI相关产业及国产替代等相关因素驱动,同样有望在今明两年实现强劲增长。

从产业链来看,设备材料属于半导体行业上游,是组织中游半导体生产的重要工具及原材料,贯穿生产全流程,细分行业多而复杂,是半导体制造的基石,全球市场高达千亿美元,具备高壁垒、格局稳定、寡头垄断、高毛利等赛道特征。

半导体材料的生产对精度和纯度的要求极高,这要求企业具备高水平的技术支持和研发能力。而国内半导体由于起步较晚,高端半导体材料供应链集中于美、日等国家;2022年国内整体材料端企业收入合计约150亿元,而国内晶圆制造材料需求约500-600亿元,整体国产化率约25%-30%,目前大部分市场由海外厂商占据主导及优势,我国在先进制程制造、半导体设备、材料领域市场份额较为薄弱,还存在较大成长空间。

随着大国关系的博弈,供应链安全成为本土晶圆厂首要考量因素,国内晶圆厂出于供应链的安全考虑,对国内晶圆厂材料逐步行替换。

国产化仍为未来半导体材料发展的主要驱动力,伴随先进制程及封装等发展趋势,半导体材料占比逐渐提升,有望迎来加速成长。

#ASML重挫!A股光刻机概念股大涨#

数据来源:iFind,方正期货,个股不作为推荐,历史数据不代表未来,半导体材料ETF(562590)风险等级为R4(中高风险),上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。本基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

本文作者可以追加内容哦 !