本文整理一下张坤的2024年二季度持仓变化。

一、持仓股数量变化整理#基金投资指南#

1、易方达蓝筹精选混合$易方达蓝筹精选混合(OTCFUND|005827)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

减仓的有腾讯、中国海洋石油;

小幅度加仓了山西汾酒;

新秀丽新进入前十大重仓股。

招商银行消失不见(消失不见不代表清仓,有可能就是减仓或下跌等,下同)。

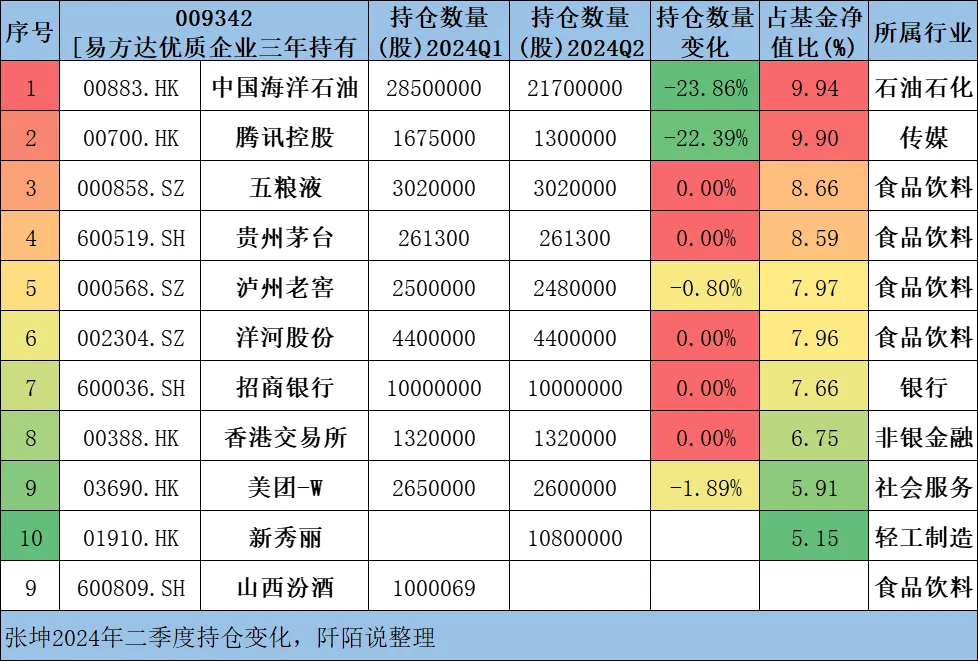

2、易方达优质企业三年持有混合

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

减仓的有腾讯、中国海洋石油;

新秀丽新进入前十大重仓股。

山西汾酒消失不见。

3、易方达优质精选混合(QDII)$易方达优质精选混合(QDII)(OTCFUND|110011)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

减仓的有腾讯、阿里巴巴;

普拉达、山西汾酒新进入前十大重仓股。

招商银行、香港交易所消失不见。

4、易方达亚洲精选股票(QDII)$易方达亚洲精选股票(OTCFUND|118001)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

减仓的有台积电、中国海洋石油、腾讯控股、阿里巴巴;

富途控股、SamsungElectronics新进入前十大重仓股。

超威半导体、香港交易所消失不见。

值得注意的是,张坤在新秀丽二季度下跌过程中加仓了25.26%!今年建仓或加仓的部分大概率已经被套了。下图是新秀丽的日线走势图,红框圈中的是二季度以来的走势,有点惨。(只是客观描述,新建仓被套是正常现象,不代表基金经理水平差)

数据来源:东财Choice数据,截至2024年7月18日,历史业绩不预示未来走势

另外,还小幅度加仓了普拉达。

二、简单说说我的看法

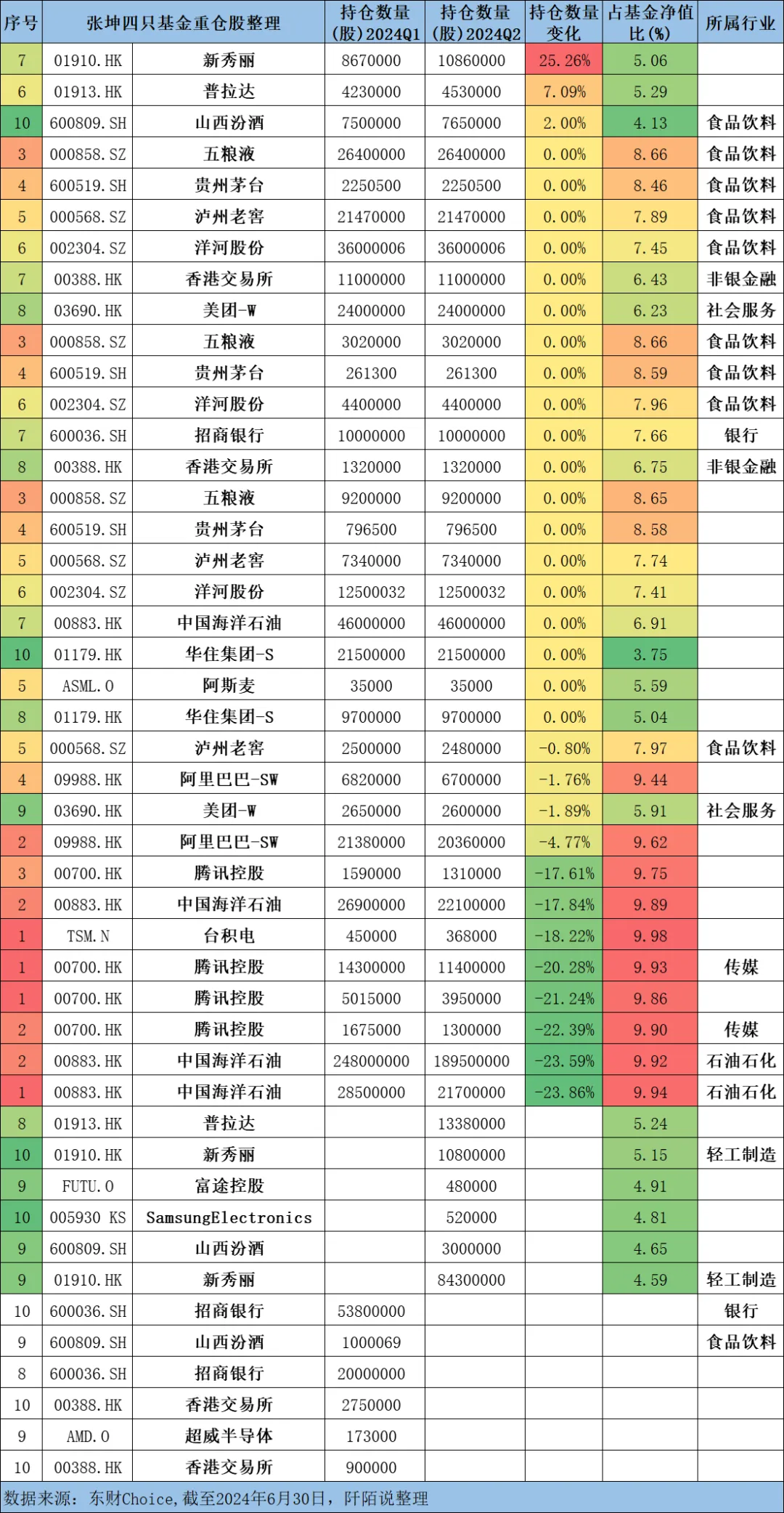

1、减仓的四只:腾讯控股、中国海油石油、阿里巴巴、台积电,减仓后的权重依然超9%,这意味着张坤是被动卖出,因为基金有“双十”规定,倒不是张坤不看好这几只重仓股,否则不会给予权重超9%。

以上四只重仓股的数据变化我将其整理在一张表中:这样看更清晰。

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

2、在今年4月21日我写的文章《张坤建仓了一家超110年历史的公司》里,我就提到了张坤一季度时,新建仓了新秀丽,且买进了易方达亚洲精选股票前十大重仓股。

这次二季报显示,张坤将新秀丽又买进入了易方达蓝筹精选混合、易方达优质企业三年持有混合的前十大重仓股中。

根据资料显示,新秀丽国际有限公司(Samsonite International S.A.)是一家专注于设计、制造、采购及分销各类箱包的公司,其产品包括行李箱、商务包、电脑包、户外包、休闲包、旅游配件以及个人电子设备的纤薄保护壳。新秀丽是一家中国香港的公司,其业务通过三个主要部门运营:

旅行包部门:主要经营硬质、软质和混合式的行李箱及拉杆箱。

休闲包部门:涉及日常生活用品,包括不同款式的背包、女士及男士肩包以及可拖拉的行李包。

商务包部门:提供商务用途的产品,如拖拉式移动办公用行李箱、手提公文包和电脑包。

新秀丽在港股的股份代码为01910,其股票在香港交易所主板上市。公司注册地位于卢森堡,而公司总部则设在香港九龙尖沙咀广东道的海港城港威大厦。公司的注册资本为35,000,000美元,拥有超过110年的历史,是全球知名的旅游行李箱品牌之一。

公司的管理层包括主席Timothy Charles Parker和其他几位执行董事及独立非执行董事。公司的主要股东包括Schroders Plc。新秀丽的核数师为KPMG LLP,而法律顾问则是富而德律师事务所。

新秀丽的业务遍及全球,以其核心品牌“Samsonite”闻名,该品牌是全球最著名的旅游行李箱品牌之一。此外,公司还拥有American Tourister、Hartmann、High Sierra、Gregory、Speck及Lipault等其他自有及获授权的品牌。

我一季度梳理它时——新秀丽的股票在2024年4月19日的收盘价为26.900港元,公司的市盈率(ttm)为12.04,每手股数为300(港股通标的),总股本为14.589亿股,港股市值为392.44亿港元。

今天(2024年7月19日)的收盘价为20.550港元,相较于4月19日下跌了6.35港元,公司的市盈率(ttm)为9.03,每手股数为300(港股通标的),总股本为14.62亿股,港股市值为300.50亿港元。

二季度新秀丽下跌了21.28%,截至7月19日三季度又下跌了11.80%!

一季度梳理到它时我还有打算抄作业,现在看,幸亏3个月前没上车,现在的价格更好了

(当我玩笑话哈,不是推荐大家买入具体的个股)。

三、张坤最新看法披露

我原汁原味复制过来,大家自己看一下,我就不做“深加工”了。

在易方达亚洲精选股票(QDII)的二季报中,张坤说,

“本基金在二季度股票仓位基本稳定,并对结构进行了调整,调整了科技和消费等行业的结构。个股方面,我们仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。

市场的投资者一方面在央行持续提示风险下仍然积极拥抱长期国债和类似债券的股票,另一方面不断回避与国内需求相关的行业,从两方面来看,市场的一致预期已经非常悲观。

从国债的估值和内需相关股票估值来看,市场的悲观预期可能是建立在停滞的担忧上,我们对这种悲观预期很不认同。”

我们认为,最重要的底层要素是中华民族的勤劳与智慧是不变的,不论是通过改革开放带来的经济腾飞,还是华人在海外取得的巨大成就,在过去几十年都已经一再得到证明,我们没有理由认为这些会突然消失。考虑目前的经济发展水平,只要人的主观能动性继续发挥,停滞是没有理由的。

按照国家的2035发展目标,我国在2035年的人均GDP将达到中等发达国家水平,这意味着目前的人均GDP水平还有很大的提升空间。随着人均 GDP 的水平提升,最直接的效果将体现在老百姓的生活水平会不断提升。只要老百姓的生活水平越来越好,不断改善自身的生活,我们认为会有一批提供优质产品和服务的企业能够持续增长并创造回报。

甚至,即使维持目前的利润水平,其股息率也已经接近或超过一些传统意义的红利股票。而市场担忧需求持续下滑会让企业成为“价值陷阱”,即收入利润不断下滑。我们认为,不论哪个产业的发展,只要带动了人均GDP不断增长,老百姓的生活水平就会不断提升,悲观预期终将被证伪。事实上,这个时候长期投资者面临的最大风险其实是优质企业被私有化,控股股东不再愿意和流通股东分享企业未来的发展成果。幸运的是,我们认为持仓中的大部分公司这方面的风险不高。

在我们的投资框架中,满足生意模式良好、存在一定竞争壁垒、自由现金流充沛、公司治理良好等要素是前提条件,即企业的经营须是高质量的。但在这些前提下,我们也会给长期成长性赋予相当的权重,毕竟这是作为愿意承受波动的股票投资者的独特优势和更高回报的重要来源。

经济的不断发展是企业长期成长的土壤,在这方面,国内经济依然是一片沃土。我们认为,考虑居民消费在经济中的占比,由于经济发展带来老百姓生活水平越来越好进而带来的投资机会,仍然是股票市场长期最有前景的富矿之一。当下市场由于悲观的预期,把一些优质公司交易在了私有化都能算清楚账的估值(市盈率、市值/自由现金流)水平。我们认为,此时此刻最重要的是耐心,优质企业的长期回报预期是很可观的。

四、说点其它的信息

1、更新一下套利信息,7月18日收盘,美元债LOF溢价率7.51%(意味着一个身份证一天可以捡钱7.51元),虽有一定的回落,但依然还是值得套利。今天全家四个账户合计买入400元,等到账后再转到场内卖出吃溢价。不懂的可以私信我,给你教程。

数据来源:雪球,截至2024年7月18日,历史业绩不预示未来走势

2、之前在天天基金平台买了一些印度基金LOF,7月17作也搬去场内了,7月18日收盘溢价率4.5%,可以多吃几个点的收益。PS.最近这只基金处于限购状态。

3、有幸与其他九位自媒体老师一起被评为了2024年天天基金社区4-6月影响力牛人,感谢天天基金平台的厚爱。

欢迎大家关注我,我们一起共同进步。

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。市场有风险,定投有风险,投资需谨慎。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,投资须谨慎。

本文作者可以追加内容哦 !