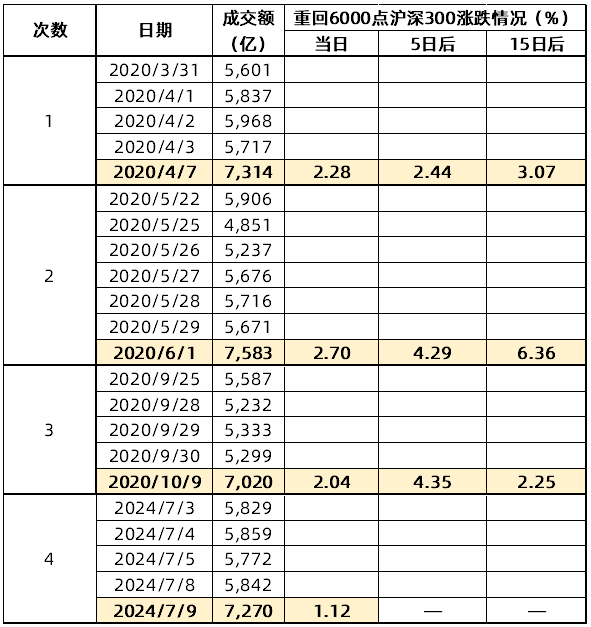

喜讯,A股成交额终于重返6000亿元啦!

前些日,A股成交额持续萎靡,市场交投情绪一度降到冰点,终于,在7月9日这一天,A股成交额重新站上6000亿元,最终收盘时成交额为7270亿元,一扫连续四日的阴霾。

成交额突破“地量”是市场转暖的信号嘛?

尽管无法给出确切的答案,但成交额的回升无疑意味着市场情绪的逐步恢复。

根据对过往的统计发现,2020年1月1日至今,A股共有29次单日成交额低于6000亿元的情况,并且其中连续4日以上成交额低于6000亿元的情况只有四次,分别是2020/3/31--2020/4/3、2020/5/22--2020/5/29、2020/9/25--2020/10/9以及最近的2024/7/3--2023/7/8。

通过对成交额重新站上6000亿元的当日、5日后以及15日后沪深300指数涨跌幅的观测发现,沪深300指数不论是在成交额重返6000亿元后的当日、还是5日后及15日后,均取得了正向收益,表现较好。

虽然我们常说过往数据仅供参考,但当下积极信号的确在累计。

信号一:破净率达15.23%

根据Wind数据显示,截至7月8日收盘,A股共有816只个股股价跌破每股净资产(即市净率小于1,下称“破净”),占全A股公司数量的15.23%,破净比例处于近20年以来高位。

破净股数量不断增长,代表已有不少个股在情绪面的作用下被“错杀”。国泰君安证券表示,如果从市值与公司持有现金的角度看,按市场具有蓝筹股特征的中证800指数成分,市值小于现金的公司达69家,这一情形只低于2022年10月位置,但高于其余的市场底部水平。市值小于现金的公司数量攀升,这本身隐含的是多数投资者只看到了宏观风险暴露,但忽视了未来可能出现的积极变化。

当前股市对宏观风险与经济问题的讨论与过去1-2年相近,市场调整的底部正在接近,转机渐行渐近。

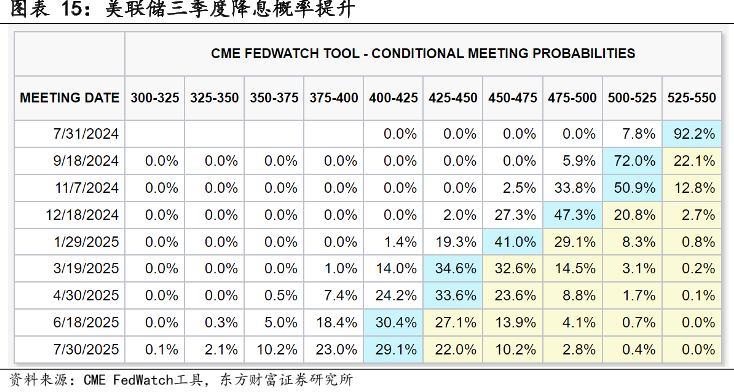

信号二:降息预期强化

近期,美联储主席鲍威尔在参议院银行委员会发表半年度货币政策证词,偏“鸽派”的言论成为继上周五非农数据后,强化降息预期的信号。

此外,花旗银行在近期的一份报告中再次激进预测降息,认为美联储会在9月首次降息,随后还会再连续降息7次!花旗银行还认为,美国通胀会有一个趋势性下降。

芝加哥商品交易所美联储观察工具(FedWatch Tool)显示,9月美联储不降息以及降息25bp的概率分别是22.1%和70.1%,预示着美联储大概率在三季度开启降息周期。

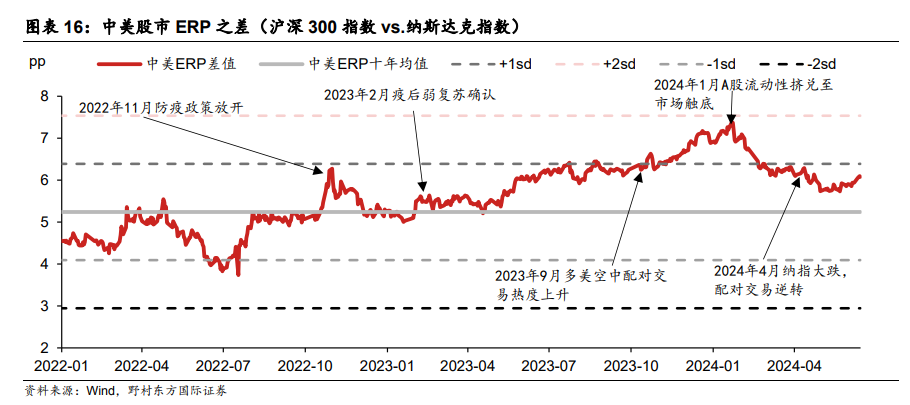

信号三:A股性价比凸显

自2023年春节后,中美两国股市的风险溢价持续拉大,沪深300较纳指的ERP走阔0.46个百分点。在中美股市风险溢价走阔至近十年均值之上一倍标准差时,多美股空AH股的配对交易热度开始出现攀升,并伴随今年初A股市场的流动性挤兑推升两国股市风险溢价差逼近2倍标准差。随后伴随A股的修复和4月中旬纳指的大幅下跌,风险溢价差已逐步收敛至一倍标准差之内。

卖方观点认为,伴随中美基本面在下半年的变化(美国的利率韧性+中国的刺激政策加码),中美利差有望收窄,并将成为驱动A股跑赢海外市场的主要动力。

综上所述,其实A股阶段性底部特征已较明显,当前资产价格可能已经过度计价悲观预期,而每次我们说“这一次不一样”,但当危机过后复盘,我们会发现“这一次还一样”,经济数据和政策层面的积极信号正在逐步兑现,我们不如再多给A股一些耐心。

相关产品:

1)大盘平衡风格:A50ETF(159601)及其场外联接基金 (A:014530;C:014531)

(1) 互联互通机制:紧密跟踪的MSCI中国A50互联互通指数基于MSCI中国A股指数(母指数)构建而成,其母指数包含了在上海和深圳交易所上市的中国A股大盘和中盘股票,且可通过北向交易互联互通。

(2) 超大盘风格突出:包含A股各行各业的龙头企业,在行业内的头部地位足够明显,行业业绩长期表现稳定优异,成为A股的“核心资产”。前十大重仓股分别为紫金矿业、贵州茅台、工业富联、宁德时代、立讯精密、万华化学、长江电力、招商银行、比亚迪和迈瑞医疗,合计权重49.01%。

(3)行业分布均衡:前五大权重行业分别为银行(14.3%)、电子(13.3%)、食品饮料(11.4%)、电力设备(9.2%)和医药生物(6.8%),价值和成长行业均有覆盖,风格较为均衡,且提高了科技、新能源和医药等板块占比,能较好关注中国未来产业发展趋势。

(4)具备红利属性:公司属性为央国企的合计权重占比为54.11%,最新股息率约为3.94%,兼具超大市值与红利属性。

(数据来源:Wind,截至2024/6/30)

2)大盘成长风格:创业板100ETF华夏(159957)及其联接基金(A类:006248;C类:006249)

高成长高弹性:个股集中度较高,按个股来看,第一大权重股宁德时代占比约18%;按申万一级行业分布来看,电力设备、医药生物和电子前三大行业占比约60%。

估值性价比高:目前创业板指数市盈率(PE-TTM)仅为25.31倍,近十年百分位为0.59%,比近十年98.04%的时间更低,估值性价比凸显。

(数据来源:Wind,截至2024/7/9)

#投资随笔##指数投资讨论圈#

$紫金矿业(SH601899)$ $宁德时代(SZ300750)$ $贵州茅台(SH600519)$

风险提示:

MSCI中国A50互联互通指数2019--2023年完整会计年度业绩为: 35.10%、38.43%、-3.29%、-20.64%,-16.27%

创业板指数2019-2023完整年度收益率分别为:43.79%、64.96%、12.02%、-29.37%、-19.41%。

1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,A50ETF属于中风险(R3)品种,创业板100ETF华夏属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告 9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。10.ETF盘中涨跌价格不代表基金净值表现。

本文作者可以追加内容哦 !