作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源:腾讯谢经理聊公司

上海贝岭股份有限公司前身是上海贝岭微电子制造有限公司,1988年由上海市仪表局、上海贝尔公司合资设立,是国内集成电路行业的首家中外合资企业,也是国家改革开放初期成功吸引外资和引进国外先进技术的标志性企业。1998年9月公司改制上市,是国内集成电路行业首家上市公司。1999年,华虹集团成为公司控股股东。2009年,中国电子信息产业集团有限公司(CEC)成为公司控股股东。2015年7月,华大半导体成为上海贝岭控股股东,公司实际控制人仍为CEC。

上海贝岭地处漕河泾新兴技术开发区,1999年起成为国家级企业技术中心。公司专注于集成电路芯片设计和产品应用开发,是国内集成电路产品主要供应商之一。公司集成电路产品业务布局在功率链(电源管理、功率器件、电机驱动业务)和信号链(数据转换器、电力专用芯片、物联网前端、非挥发存储器、标准信号产品业务),主要目标市场为汽车电子、工控、光伏、储能、能效监测、电力设备、光通讯、家电、短距离交通工具、高端及便携式医疗设备,以及手机摄像头模组等其它消费类应用市场。公司在上海、南京、深圳、成都和西安等地建立了研发和销售队伍,并拥有强大的FAE团队支持能力,能帮助客户快速完成产品设计导入。

秉持“用芯创造美好生活”的使命,公司将集中业务资源加快产品向工控、汽车电子应用领域的转型升级,着力打造华大半导体旗下功率器件和模拟电路业务平台,朝着成为国内一流的模拟集成电路和功率器件设计公司的目标不断努力,与合作伙伴一起,共同成就美好的未来!

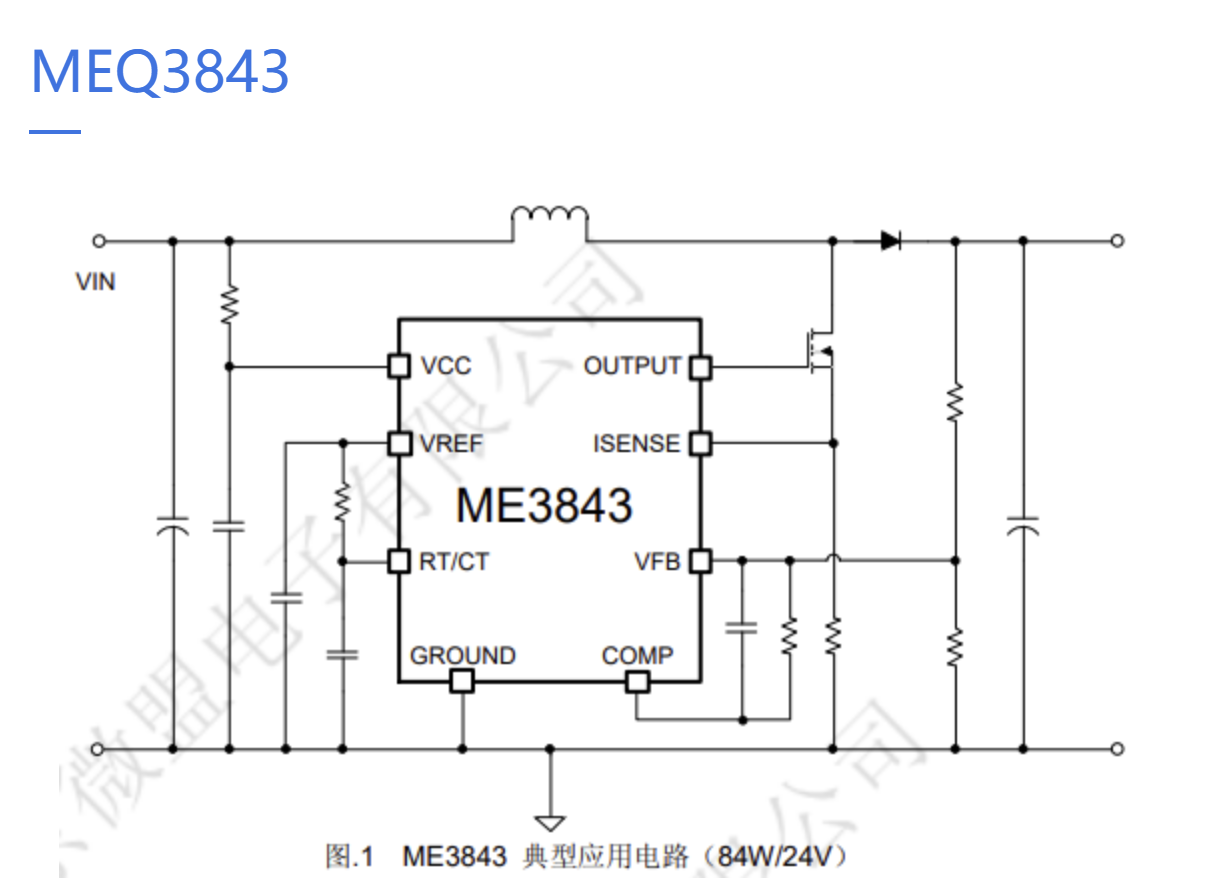

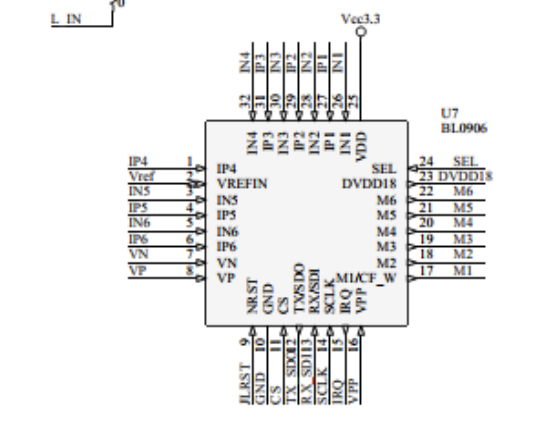

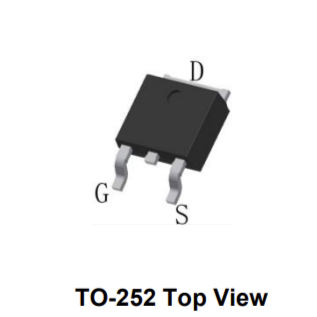

公司当前产品体系(列举部分)

汽车电子

物联网计量芯片(Measurement IC Of IOT)

沟槽栅金属氧化物半导体场效应管

公司当前股价以及财务风险分析

截止目前(2024.7.19)公司股价近一个月上涨15.17%,近三个月股价上涨101.11%,近半年股价上涨83.97%。股价上涨的主要原因来自于国际外部因素以及公司受到主力资金的青睐,市场资金不断涌入使得公司股价估值提升显著,近期在消息面上对于公司的利好刺激不断,荷兰ASML第三季业绩未能达到市场预期,美国方面向其盟友施压,导致公司股价大幅下挫,国产光刻胶替代加速突破,7月18日,光刻机概念加速走强,对于相应上市企业短期估值提升效果显著。

同时投资者需要注意的是公司当前股价估值与市场主力资金呈现出相关联态势,当前公司股价估值面临短期高位的可能性风险较大,投资者需要注意相关风险。

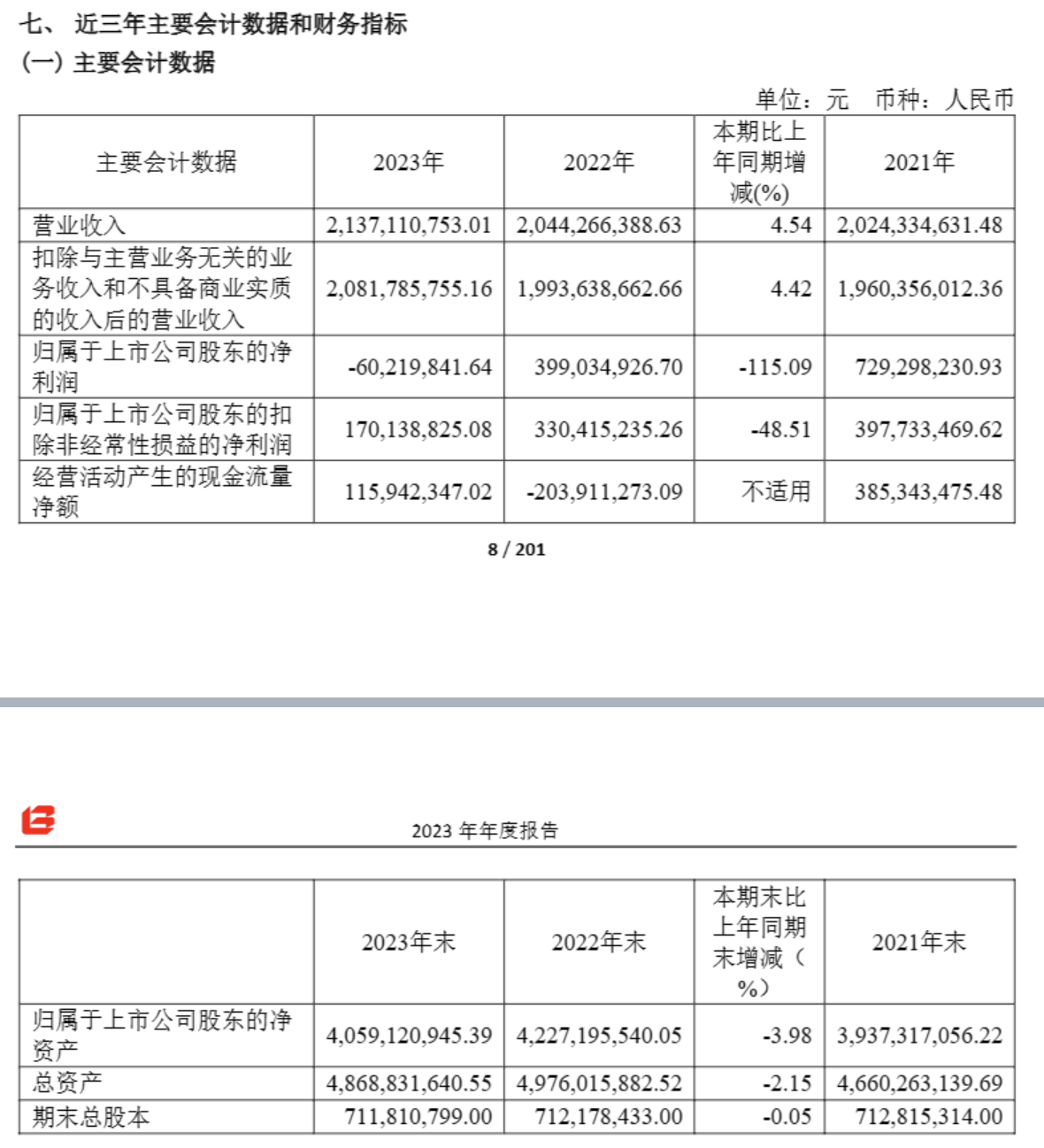

另外,从公司当前所披露的财务数据情况表明,公司近些年营收呈现出上涨态势,公司营收从2020年的13.32亿元上涨至2023年的21.37亿元,同时公司在净利润端从2020年的5.28亿元下滑至2023年的亏损6021.98万元。公司营收水平的上升伴随着净利润的持续下滑,侧面反应出当前市场竞争较大,产品利润率逐步下滑,对于公司持续经营能力方面提出了更高要求。同时对于二级市场股价估值影响较大。

公司风险提示

1、产业风险

(1)行业周期风险

集成电路产业在历史发展过程中呈现了较强的周期性特征。2022 年以来,宏观经济、全球贸易及国际局势等多重因素,给全球集成电路供应链及产业格局带来扰动。在全球经济增速放缓、客户去库存等因素的影响下,半导体市场面临较大压力。2023 年上半年,宏观景气度继续下行,终端消费动力不足,部分市场客户需求放缓或推迟。

应对策略:加快工控和汽车用芯片开发,降低消费市场下滑对公司业务的影响。

(2)市场竞争风险

报告期内,国内芯片新增市场发展缓慢,存量市场出现饱和,更多的竞争厂商还在不断加入,市场竞争加剧。另外,国内半导体投资市场热度持续,国内集成电路设计企业数量保持高位,设计公司人才的恶性竞争频现,对于公司稳定技术团队和招聘技术人员带来挑战。

应对策略:提升产品性能及可靠性,积极开拓新的应用领域及新客户,严抓生产和质量管控,

与战略客户达成深度合作,扩大品牌影响力。加强与晶圆加工制造企业的合作,对现有产品升级

迭代,优化产品成本,维持行业竞争力。通过优化薪酬结构、继续推行股权激励,保障公司核心

技术团队稳定。

(3)产业升级风险

公司主营业务为集成电路设计,在工业控制和汽车电子领域的电路和器件产品及应用方案开发、量产工作已经开始起步,已有部分产品实现设计导入。由于工业控制和汽车电子应用环境对芯片产品的全生命周期安全管理要求严格,产品技术开发难度较大,评估验证方案复杂耗时,市场导入周期普遍较长,业务存在较大的不确定因素。

应对策略:公司将通过并购和自主研发并举的方式,继续加强工业控制、汽车电子领域的创新资源整合、创新成果共享以及上下游企业技术合作,提高公司在工业控制和汽车电子领域的产品定义及设计能力,加强功能测试、可靠性试验和失效分析能力建设,加快相关新产品的研发和

认证进程。

2、经营风险

(1)新产品研发风险

为优化公司产业布局,提升产品竞争力,公司加快了向汽车电子、高端工控、新能源等应用领域的产品升级与技术投入。这类市场技术壁垒高,认证周期长,短期内导入困难,若研发过程不能充分预判市场需求,对市场需求及发展方向判断失误,可能会使研发项目不能如期完成目标。

应对措施:在保持和强化现有竞争优势的基础上,准确判断和识别市场需求发展趋势,将市场需求与公司优势匹配起来,紧跟电源管理技术发展趋势,探索新技术,做出特色化、优势化、差异化的优质产品。同时,持续加强与标杆客户的互动,建立稳固的标杆客户网络,不断推进深度合作,配置有能力与一流厂家对话的资深市场工程师,获得更有前瞻性的市场动态信息,为研发规划提供有效指引。

(2)新产品销售风险

公司部分新产品如高速高精度 ADC/DAC 大多用于高端工业、医疗整机领域,对产品的品牌、性能、质量和可靠性极为关注,其整机产品考核认证周期较长、不可预测性较高,对公司ADC/DAC 产品的市场推广工作带来不确定性。

应对措施:加强与客户的沟通交流,深入了解客户的整机系统,加强系统方案设计和技术支持能力,提升品牌竞争力,并积极开拓新应用领域和新客户。未来将以市场为导向,通过市场面整合工作的加强、行业标杆客户粘性的提升,以及继续增加研发投入,推动新产品研发,提升产品竞争力,不断扩大现有产品的应用市场范围。

(3)生产运营风险

公司采用 Fabless 的业务模式,专注于集成电路的设计、研发,晶圆制造和封装测试业务全部外包。由于产品直接成本主要由外包采购成本组成,当公司产品销售价格受到市场需求下行影响而下行时,降本增效就是运营中主要考虑的问题,争取最优外协加工价格的情况下,还要确保产品质量不受影响,这对生产运营提出了更高的要求。同时,由于集成电路晶圆生产供应链受国际贸易争端等因素影响加大,公司采购晶圆可能会受到影响。

应对措施:一是利用公司整体优势,加强内部协同,优化库存比例,争取和供应链上下游供应商保持长期友好合作关系,确保产能和价格支持,推进持续降本增效工作;二是优化供应商结构,降低可能的交付问题影响;三是加强对供应商管理,保障产品质量不出现波动。四是做好备货计划,提高运营效率,保持内部产销无缝衔接。

$上海贝岭(SH600171)$$士兰微(SH600460)$$张江高科(SH600895)$

本文作者可以追加内容哦 !