短短四年,已经集齐国内三大证交所的IPO“申报卡”……

对于来自湖北武汉的$珈创生物(SZ874185)$来说,上市已成执念,纵然已苍白憔悴、伤痕累累,依旧痴心不改。

今年6月27日,珈创生物的IPO申请获得北交所受理。颇具戏剧性的是,这已经是珈创生物第三次申报IPO了。

2020年12月18日,珈创生物申报科创板,2021年4月29日上会遭否。

2022年6月8日,公司转道创业板,却在当年11月23日主动撤材料。

四年内,相继转战上交所、深交所、北交所三大交易所,珈创生物堪称“上市钉子户”。

然而,在珈创生物IPO屡败屡战的背后,业绩持续下滑、业务结构单一、应收账款激增等BUG已经暴露无遗。

项目介绍:

公司简称:珈创生物

公司全称:武汉珈创生物技术股份有限公司

成立时间:2011年4月20日

控股股东:郑从义为公司控股股东、实际控制人,直接、间接合计控制公司49.44%的股份。

主营业务:公司是一家为生物制品企业、医疗机构、科研院所提供细胞检定、病毒清除工艺验证服务的高新技术企业。

行业地位:公司是国内少数较早进入生物制品细胞质量控制、评估和检测服务领域的第三方专业化服务机构之一,已在细胞检定行业深耕多年。累计服务客户数量超过800家,分布全国29个省市区,树立了良好的市场口碑。

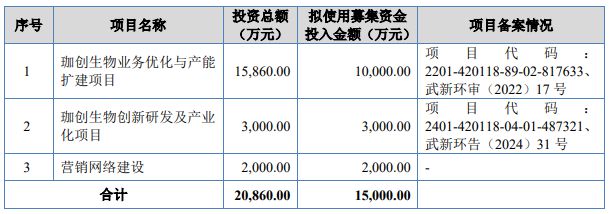

募资投向:

持续盈利能力存疑

怎样评价一家公司的“好坏”?首当其冲的当属持续盈利能力,这也是交易所对IPO公司的重点关注、考核范畴。

从招股书和历年财务数据来看,持续盈利能力或将成为珈创生物IPO之旅最大的拦路虎。

2021年4月末,珈创生物的科创板IPO申请上会被否。这一年,恰恰是公司盈利的巅峰期。

数据显示,2019年—2023年,珈创生物营收分别为6811万、7992万、1.29亿、1.46亿、1.32亿;归母净利润2808万、3859万、6578万、6470万、4662万;扣非净利润3263万、3670万、6319万、6060万、4321万。

显而易见,自2021年之后,珈创生物的营收由增长转为波动态势,而归母净利润、扣非净利润则走上了下坡路。

2022年还算好,归母净利润同比微跌1.64%;但在2023年,珈创生物的盈利同比缩水高达27.94%。

按照珈创生物的解释,公司面临的市场环境发生了变化。

2023年,生物医药行业融资环境疲软,行业融资紧缩。以创新为驱动的生物医药产业高度依赖资金支持,从而影响珈创生物客户研发项目推进。

因此,为了强化市场竞争力、巩固市场份额、提高客户服务水平,珈创生物对检测服务降价销售。

结果就是,“2023年公司检测数量同比上涨,但因价格下调,导致营业收入、产品毛利率同比降低,进而公司业绩同比出现下滑。”

简而言之,检测服务价格下调是2023年业绩下滑的主要因素。

招股书显示,2023年,公司核心业务细胞检定单位检项收入6045.53元/次,较2022年(7443.95元/次)同比下降18.79%。

同样,珈创生物的毛利率拐点也出现在2021年。

数据显示,2019年—2023年,珈创生物的综合毛利率分别为73.57%、75.62%、78.38%、74.16%、64.79%。自2021年开始,公司毛利率逐年下降,2023年更是骤降约10个百分点。

可怕的是,2024年,珈创生物的业绩下滑势头仍在延续。

今年一季度,珈创生物营收、归母净利润分别为2604万元、840.2万元,同比分别下降10.01%、22.50%;毛利率更是进一步下跌至60.12%。

业绩持续下滑,这意味着公司的持续盈利能力出了问题。

虽然目前尚未触达业绩下滑超过50%的“审核红线”,但珈创生物的持续经营能力有无保障、后续能否实现业绩回暖,想必北交所是要问个明白的。

“业务结构单一”痼疾难改

其实,珈创生物当前的业绩下滑,与“业务结构单一”不无干系。

珈创生物成立于2011年,是国内少数较早进入生物制品细胞质量控制、评估和检测服务领域的第三方专业化服务机构之一。公司靠“细胞检定”发家,但也受制于“细胞检定”。

从业务体量看,珈创生物营收规模整体较小。

近三年,公司营收在1亿元—1.50亿元的区间范围内波动。

来源:公司招股书

而同行业可比公司中,2023年,低者$中源协和(SH600645)$营收也有4.23亿元,高者$药明生物(HK|02269)$则达170.34亿元。

招股书显示,目前,珈创生物业务主要集中在细胞检定、病毒清除工艺验证两大块。但实际上,细胞检定业务为重中之重,近年来营收占比均在90%以上。

此外,还有少量的检测试剂盒、培训及其他业务,但皆为2023年新增业务,且营收占比都不足1%。

数据显示,2021年—2023年,珈创生物细胞检定业务的营收分别为1.20亿元、1.36亿元、1.19亿元,营收占比分别为92.45%、93.19%、90.40%;病毒清除工艺验证业务营收占比分别为7.55%、6.81%、8.57%。

早在2020年首次申报科创板IPO时,珈创生物就在招股书明确表示“公司业务单一,严重依赖细胞检定业务”。

名词解释一下,【细胞检定】是通过对生物制品研发生产所用的细胞进行全面检定,为客户提供细胞身份鉴定、病原体污染与细胞特性检查等服务,确保生物制品安全。

四年过去了,珈创生物“业务结构单一”的局面依然没有发生改变。

2024年,公司在招股书中表示“短期内无法改变公司业务结构相对单一、行业竞争加剧的风险,并会对公司的持续经营能力产生不利影响。”

其实,正如公司所言,“业务结构单一”的不利影响在2023年就已经体现。

珈创生物的细胞检定业务与行业景气度息息相关。

2020年、2021年,国内医疗健康领域呈现疯狂态势,大量资金涌入生物医药领域。但2022年开始,医疗投融资热潮退去,国内生物医药行业进入相对“贫血”状态。

没钱了,上游企业的研发项目进度大受影响,珈创生物的日子自然也不好过。

来源:公司招股书

正如前文所述,公司不惜降价抢单。

反映到财务数据上,2023年,公司高度依赖的细胞检定业务创收1.20亿,同比下滑12.62%。

应收账款余额从0到1400多万

除了降价抢单,珈创生物的销售模式也发生改变,应收账款余额快速膨胀。

招股书显示,2021年—2023年,公司应收账款余额分别为0元、146.19万元、1426.00万元,应收账款坏账准备余额分别为0元、7.31万元、73.39万元。

其中,2023年末的应收账款余额,比2022年末暴增875.47%。

应收账款逐年提高,与珈创生物逐年改变的结算政策脱不开关系。

招股书显示,报告期内,珈创生物逐步改变结算政策,由预收销售模式逐渐转变为应收销售模式。

【预收销售模式】是按照合同约定,收取全款后再放行报告的模式。

【应收销售模式】是公司预收部分款项后,完成检测报告后,先放行报告再收取尾款的销售模式。

两种模式,一字之差,却有天壤之别。某种程度上,这意味着从“买方市场”到“卖方市场”的转变,公司面临的市场竞争日趋激烈。

在预收销售模式下,公司将提前收到款项,表明市场需求旺盛,客户对公司产品有信心,愿意预先支付以获得未来的服务或产品。这自然有利于公司更好地管理现金流和减少坏账风险。

而在应收销售模式下,应收账款的增加可能意味着企业的销售额在增加,但同时也增加了债务风险和现金流压力。这种情况下,企业需要更加关注客户的信用状况和收款效率,以避免资金流动性问题。

是的,时代变了,昔日“皇帝女儿不愁嫁”,如今不得不“为君洗手做羹汤”。

“业务结构单一”的珈创生物能否过好小日子,或许还需要更长时间的验证。

本文作者可以追加内容哦 !