7月最新政策风向显示,进一步全面深化改革、推进中国式现代化,成为下一步工作重点。

对照A股盘面表现,半导体赛道或成为“中国式现代化”催化下的主赛道。个股方面,上海贝岭连板,千亿市值龙头寒武纪-U大涨,海光信息、芯原股份等跟随上涨。(不作为个股推荐)

业绩方面,

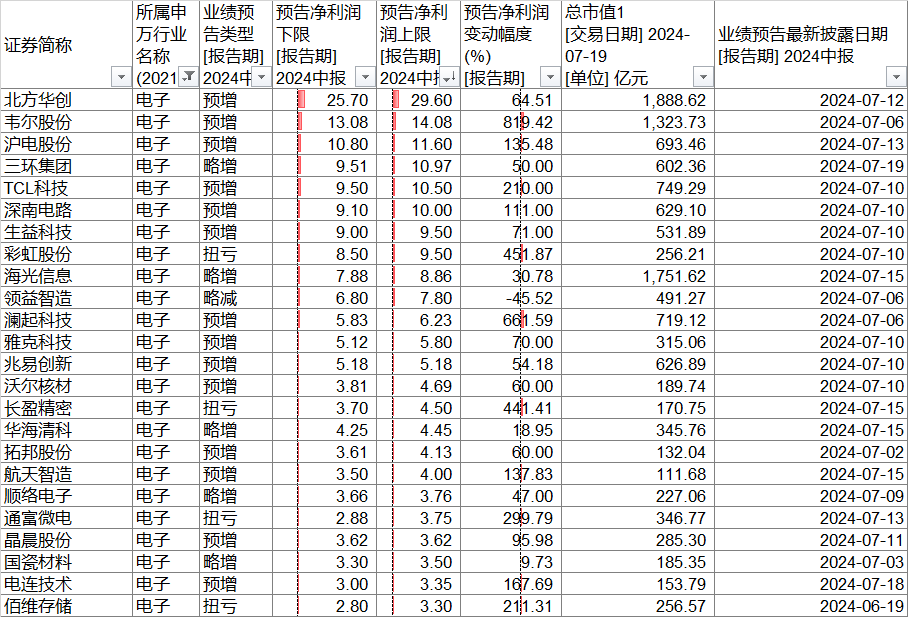

从目前的中报预告来看,电子板块整体大面积实现了扭亏、预增。其中,半导体设备龙头北方华创,中报预告净利润预计同比大增42%-64%,大幅超过市场预期;长川科技净利润也预增近10倍。

在当前市场情绪普遍低迷的情况下,半导体电子有望凭借着过硬的业绩基本面“逆风翻盘”。

数据来源:iFind,截至2024.7.17,不作为个股推荐。

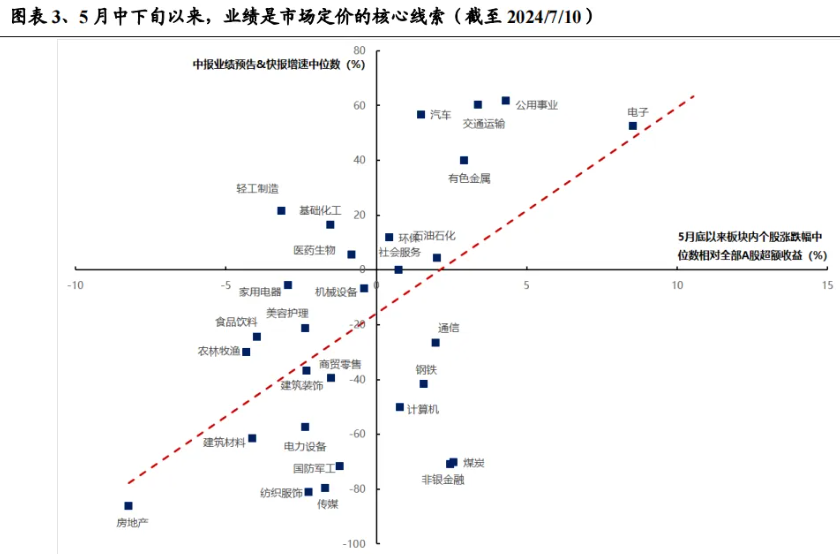

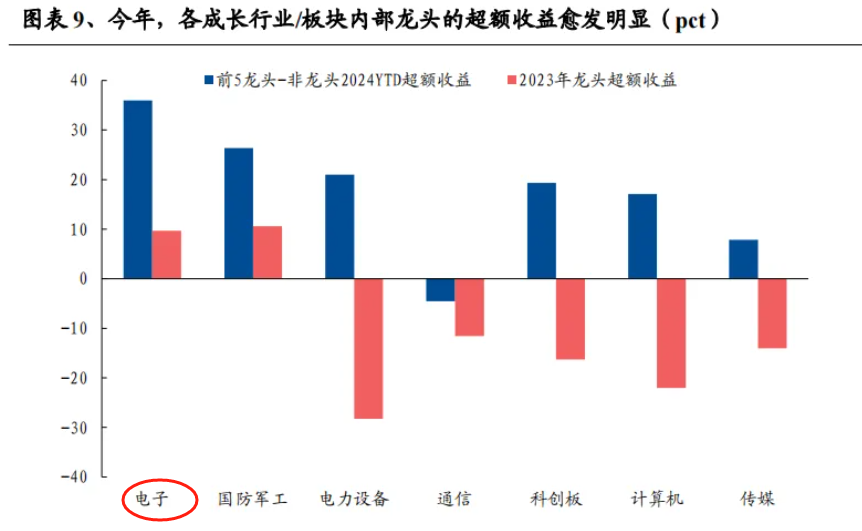

相比较于其他成长行业而言,电子行业“脱颖而出”或主要因为其业绩更优。

来源:兴业证券策略团队,剔除未披露业绩快报或预告的银行行业

估值方面,

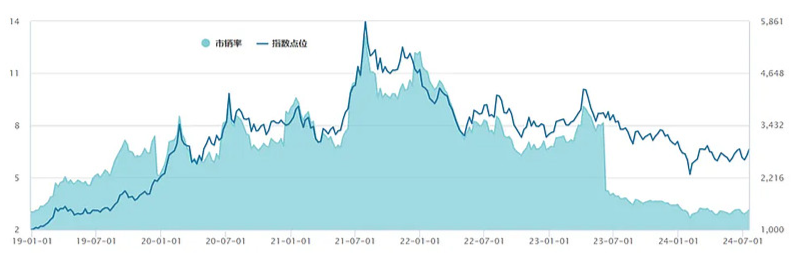

半导体材料ETF标的指数经过充分调整后,当前估值位于历史低位,高成长行业通用的市销率PS值为3.14倍,有较大修复空间。

(数据来源:iFinD,截至2024.7.17)

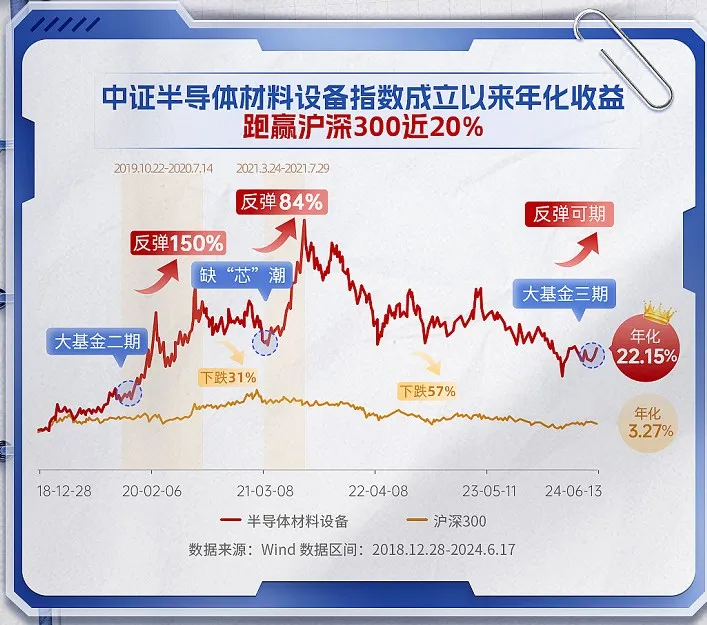

此前借大基金三期成立的大消息,半导体材料设备指数迎来一波修复,但此前由于芯片进入去库存周期长达3年之久,前一轮修复也没能使指数回弹到高位区间,因此,指数依旧有较强的修复需求。

国家大基金历次成立后,相关板块的走势:

政策方面,

大基金三期成立,半导体板块迎来3440亿大利好。复盘此前板块走势,前两期大基金成立后,半导体行业在接下来的半年时间里都有比较正面的行情,尤其在集成电路、设备材料板块,提振最为明显。

长江证券表示,科创板行业分布持续向以新一代信息技术等产业为核心的中国“硬科技”聚集,考虑到科创板行业与我国未来经济发展模式的高度契合,以及AI等相关产业的不断发展,科创板或迎来新一轮成长浪潮。

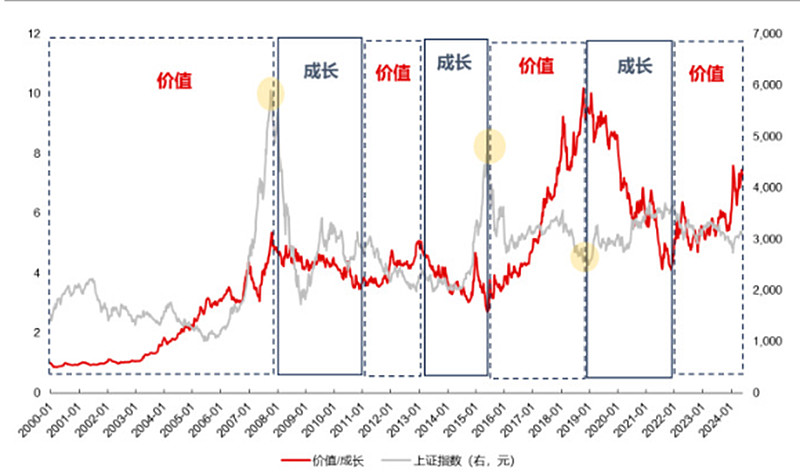

市场风格和资金流向方面,

2010 年后大约 2-3 年出现一次成长-价值的风格切换,历史大级别的风格切换大多发生在市场牛熊转换时期。

政策风向也明确了到2029年,我们的各项改革要基本完成,科技在改革中占据了非常重要的位置,尤其是亟需实现安全、自主的领域创新,是未来5年的重点。

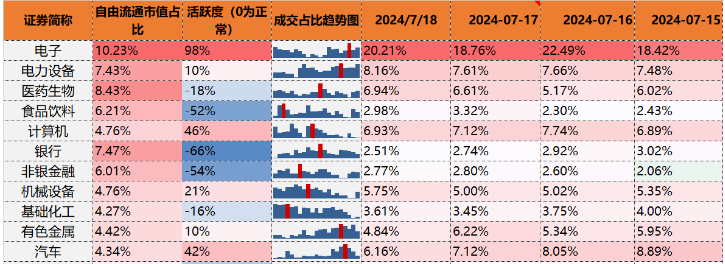

从成交/市值维度看,近期资金在电子行业的抱团效应显著:

北向资金也持续逆势加仓电子行业,月频/季频/年频分别累计流入29亿元、113亿元、326亿元,均位于申万一级行业首位。

(数据来源:iFind,数据统计截至2024.07.17)

具体到投资工具的选择,

在电子行业的细分板块选择上,材料设备是半导体行业的基石。一般情况下,半导体迭代顺序为“设备→工艺→产品”,开发新一代半导体产品,半导体设备往往需要超前发展。

另外兴业证券提到,龙头风格是今年电子股收益的重要来源。行业内前5%市值等权构成的龙头组合显著跑赢市值后5%的“小票”。

不过,电子板块由于其创新属性,在科创板、创业板上市的股票较多(如寒武纪-U等),且个股资金投资门槛较高,对投资年限、持仓资产有较高要求。

因此,适用于科创50ETF、半导体材料ETF、芯片ETF这样的行业主题指数进行投资,一方面被动跟踪指数,持仓较为透明,不会出现风格漂移,另一方面龙头集中,个股分散,且资金门槛较低(一手百元左右),还解决了可投资性的问题(无需开通科创板、创业板权限)。

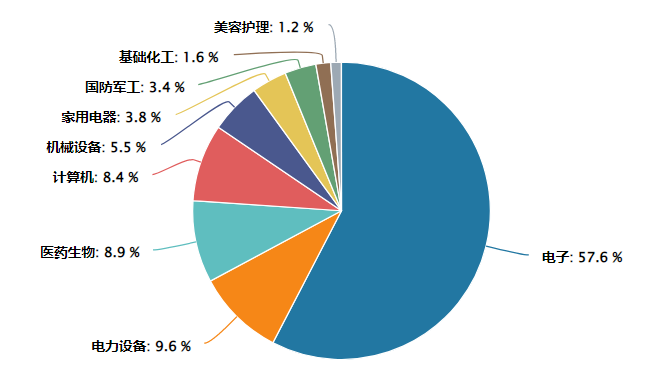

其中,科创50指数成分股权重一半以上为电子,前十大权重股包括中芯国际(9%)、海光信息(6%)、中微公司(6%)等:

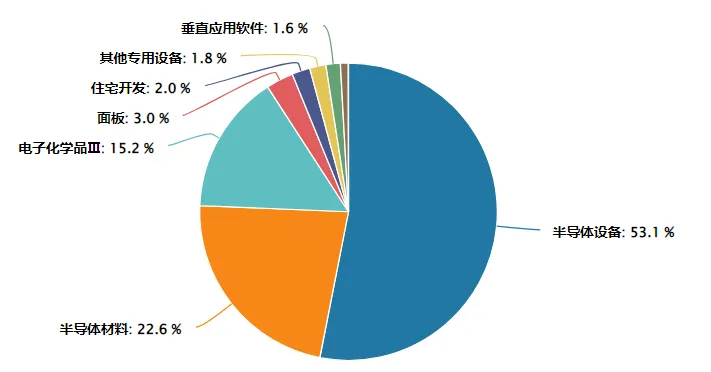

半导体材料指数成分股权重七成以上为设备、材料,前十大权重股包括北方华创(15%)、中微公司(15%)等:

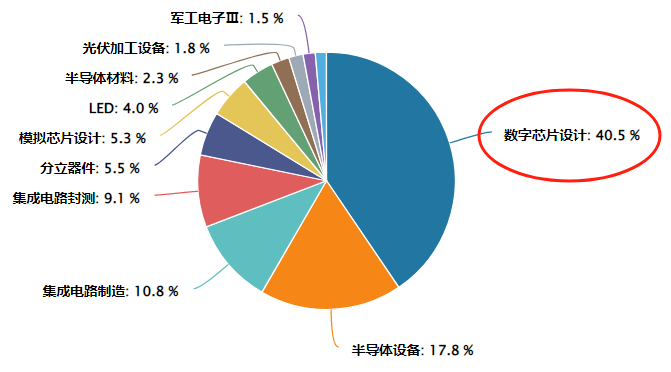

国证芯片指数成分股四成集中在芯片领域,前十大权重股包括北方华创(9%)、中芯国际(9%)、韦尔股份(8%)、海光信息(6%)等:

$半导体材料ETF(SH562590)$$芯片ETF(SZ159995)$

#寒武纪持续大涨,AI芯片牛市开启?#

风险提示:以上仅作为服务信息,观点仅供参考。数据统计截至2024.07.17。提及个股不作为推荐,不作为投资依据。市场有风险,投资需谨慎。上述基金风险等级为R4,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。

本文作者可以追加内容哦 !