$比亚迪(SZ002594)$ $吉利汽车(HK|00175)$ $长安汽车(SZ000625)$

有个词叫“马太效应” ,意思是产业会向头部公司集中。全球汽车产业都存在头部化现象。

而中国市场是行业集中度最低的市场。因此一定出现“马太效应”,会产生大幅度头部化现象。新能源车在中国消费的兴起也会加速“马太效应”。

图表1:

零售数据来源于乘联会。

6月份零售销量前5车企销量数据。看合计份额。同比增加了4%。而上半年他们的合计份额增加了4.7%。两数据都充分说明汽车产业在头部化。

而且,增加最多的车企前三名的比亚迪、吉利汽车、奇瑞汽车。6月份这三家合计份额增加了7.1%。上半年合计份额增加了5.7%。

一汽大众销量属于下降趋势,因此新能源车带来的销量变量值得分析。

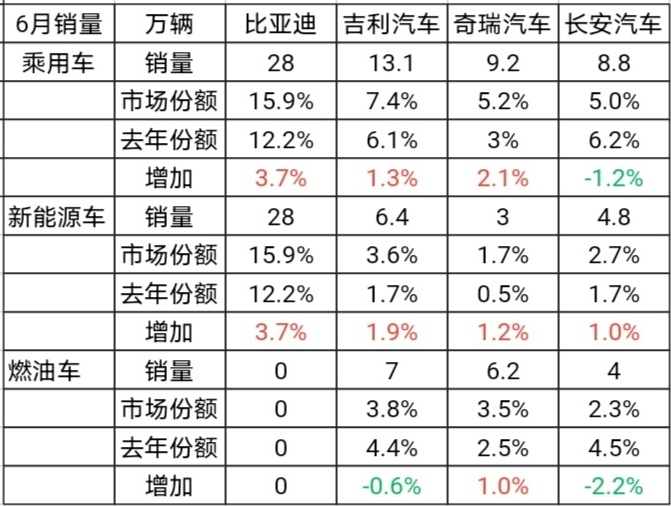

图表2:

零售数据来源于乘联会。

四家自主品牌车企销售结构。其中新能源车的销量全部增长。市场份额也全部是增加。燃油车销售上,吉利汽车、长安汽车都是销量下降。只有奇瑞汽车燃油车销量份额增加。但是奇瑞的新能源车份额增加1.2%也多于燃油车份额增加1%。

数据充分说明新能源车销售才是国产车企头部化的根本。

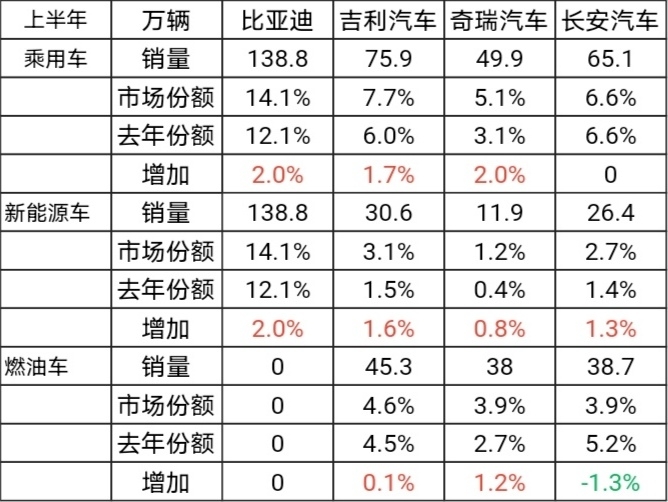

图表3:

数据来源于乘联会。

上半年长安汽车总份额没有增加。他的新能源份额增加量1.3%抵消了燃油车份额的下降量-1.3%。这说明长安汽车在产品结构转型中。可以理解为长安汽车守住自己的客户基本盘。只不过其客户消费转向,更多客户选择购买新能源车。

吉利汽车、奇瑞汽车就比较厉害了。不仅保住了燃油车基本盘,而且新能源车增加了份额。尤其是奇瑞汽车,燃油车份额还增加1.2%,在今年这个市场环境非常厉害。

国产车企还有个巨大优势是合资燃油车不具备。就是国产车企挑起了出口重担。(合资燃油车为什么出口少 ,所有外资车企为了全球市场利益,都签有禁止中国合资燃油车反向出口的协议,因此几乎合资燃油车都不能出口)。

图表4:

数据来源于乘联会。

批发销量是含有出口销量。他们之间的销量差值多数为出口销量。

看以观察到无论6月销量还是上半年销量。国产车企的差值量都很多。而一汽大众完全没有这部分差值。因此批发销量更反应出中国车企的头部化。

从份额角度观察,比亚迪的批发销量不如零售销量份额多,这说明比亚迪出口带来的份额增量低于其他国产车企份额增量。尤其低于奇瑞汽车很多。

以上数据似乎说明比亚迪销量今年并不亮眼。然而比亚迪的月度销量变化却非常好。

6月份无论是零售份额15.9%还是批发份额15.7%。都比上半年的份额14.1%、13.7%多了2%。以月度份额看,比亚迪是芝麻开花节节高。资本市场最喜欢看趋势,趋势越来越好那么资本也越持有。

反之吉利汽车今年增长也不错,但是月度份额数据,吉利汽车却是缓慢向下。6月份额7.4%不如上半年份额数据7.7%。因此今年吉利汽车股价表现完全不如比亚迪。

出口方面比亚迪与吉利汽车、奇瑞汽车、长安汽车完全不同。

1:比亚迪是唯一没有进俄罗斯市场的车企,而其他车企的俄罗斯销量权重极高。说俗点就是单一市场权重太高了。

2:比亚迪虽然出口销量不占优。然而比亚迪出口市场却是分布最广的。已经进入近100个国家市场。比亚迪这种广撒网就是为了以后全面开花。当下属于打基础阶段。一旦销售网络布局完成,比亚迪出口就会突飞猛进。

总之:中国汽车产业在头部化。这当中前三家车企比亚迪、奇瑞汽车、吉利汽车份额增加量大。最头部车企也将在这三家车企中竞争。比亚迪占据新能源车销售优势。奇瑞汽车占据全面发展优势。吉利汽车在努力攻占新能源车份额。

而长安汽车这个销量第四,今年销量形势不很理想。不过长安汽车依然是国企央企里销量表现最好的车企。这可能也是长安汽车与华为车BU合资的核心因素及逻辑。今年长安汽车在努力调结构。一旦长安汽车与华为车BU合资顺利。长安汽车可能涅槃。

本文作者可以追加内容哦 !