本文语音版:https://xima.tv/1_6OQP9L?_sonic=0

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

本周交易无;

仓位分布表:

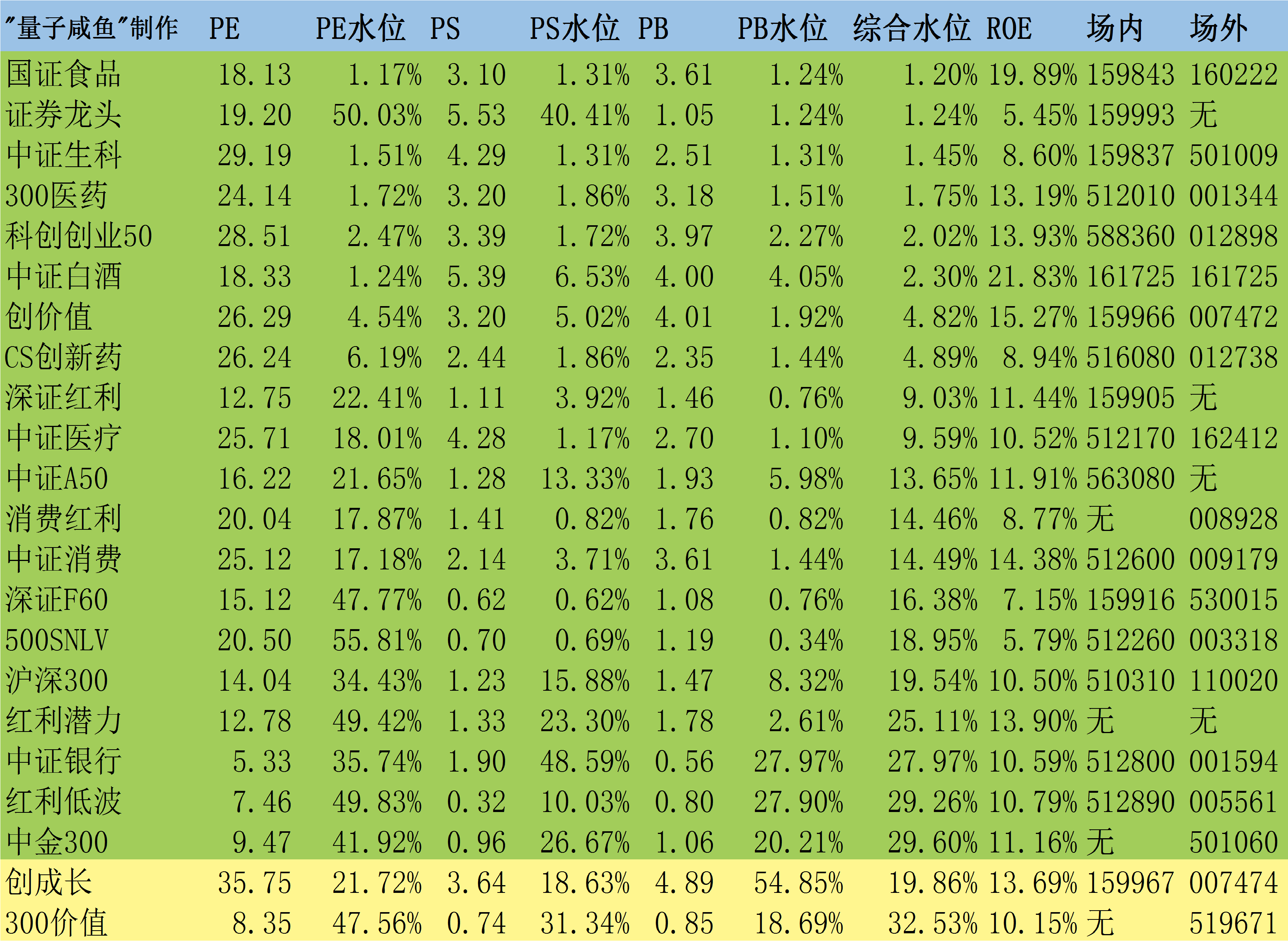

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:爱美客、安井食品、开立医疗股价底部有所反弹

这波砸下来在底部位置加的开立医疗、爱美客、安井食品都有了一定幅度的反弹,虽然不敢说一定是底部,但还是之前的话,在市场整体大环境估值低位的时候,还是要相信常识,在底部估值位置加仓,时间站在左侧基本面投资者这边,虽然宏观大环境经济是弱复苏状态,爱美客作为成瘾性医美赛道,开立医疗占据了内窥镜尤其是国产软镜进口替代的窗口期,而且软镜赛道目前也就开立医疗和澳华内镜两家国产厂商,竞争格局相比于其他行业还算好,对于安井食品而言目前仅15.26PE-TTM,全年保持10%增长应该还是问题不大,未来安井食品增长点主要是安井小厨(小酥肉、烤肠)、锁鲜装、牛羊肉卷,渠道转向大B端,三者估值都打下来不少了,目前就是耐心持有。

最近听了澳华内镜的管理层调研,说是24Q2国内医疗FF对软镜还是有影响(24Q2招标受到一些政策面的影响,特别在24M4-M5很明显看到一些压力,但总体来说24M6院端招采数据有恢复迹象),这个倒是超出我的预期,因为按照之前澳华管理层的说法,对于内窥镜软镜而言,国产厂商在三级医院占比本来就很低,而医疗FF受影响较大的是三级医院,彩超因为采购的迫切性不高反而受到影响较大,但是23年的情况无论是开立医疗还是澳华内镜的软镜业务受到的影响都较小,这个可以等开立医疗的24Q2软镜业务数据出来后进行对比验证,至于设备更新带来的增量,这个本来就是预期下半年的事情。至于爱美客,市场对24Q2的预期比较悲观,不管怎么说,爱美客全年保持20%+的增速还是不难的,宝尼达二代(下巴新适应症)即将获批,至于肉毒素,个人觉得要25年才能贡献业绩。

Part2:雍禾医疗等待基本面拐点

雍禾医疗目前仅4.2亿人民币市值左右,雍禾医疗目前而言是中等胜率、高赔率的投资标的,只要雍禾医疗不私有化退市,目前雍禾的估值,即使不考虑成长性,也是只输时间不输空间的标的,恢复月度盈利便是基本面拐点,8月份雍禾将公布24H1业绩,个人推测是营收端小个位数增长[截止24.6.30日,预估24H1植发人数30388人,预估同比增长7.36%,客单价按照22200元/人测算,预估植发收入同比增长5.28% ],利润端同比亏损收窄,经营层面雍禾在不断关闭亏损门店,虽然造成一次性损失,但是出血点能堵上,24H2恢复月度盈利就有希望[雍禾医疗截止24.7.14日美团口径医生注册人数329人,环比24.6.8日减少6人,人工成本是在控制的,就是不知道上半年利润端亏损数值收窄到多少,不过目前雍禾医疗估值是按照破产预期进行定价的,24H2如果能实现月度盈利后,市场可能会转变预期],等雍禾医疗恢复月度盈利便是基本面拐点。

Part3:大消费赛道指数有所反弹

看下咸鱼估值系统数据表里面的我有持仓的消费类指数估值情况:

中证消费:综合估值水位14.49%【环比上周小幅回升】;

中证白酒:综合估值水位2.3%【环比上周小幅回升】;

国证食品:综合估值水位1.2%【环比上周差不多】;

消费红利:综合估值水位14.46%【环比上周差不多】;

虽然这周大消费指数有所反弹,但是大消费指数板块目前的估值吸引力依旧,在这种市场底部位置,我只能说需要相信常识,在市场底部位置,作为成熟的投资者应该做到“高筑墙、广积粮”,在底部尽量多积累带血筹码,至少不能割肉在底部位置。

$开立医疗(SZ300633)$$爱美客(SZ300896)$$雍禾医疗(HK|02279)$

#炒股日记##复盘记录##股市怎么看#

咸鱼估值系统数据表:

本文作者可以追加内容哦 !