光伏逆变器,拐点明确,迎来戴维斯双击,附核心概念股

寒冬,极致内卷,亏损,裁员,成了光伏行业的标签。

ST聆达、ST嘉寓、ST中利、ST天龙、ST爱康、ST亿利、ST阳光、ST航高……,这一串的光伏上市公司都贴上了ST标签。

其中,江苏阳光,亿利洁能,爱康科技,首航高科退市,其它的几家ST光伏公司也游走在退市的边缘。

论惨烈程度,光伏行业说第二,没有哪个板块敢说第一。纵观光伏发展史,每一轮的洗牌,都是非常惨烈的,必定要杀几只白马祭天。

光伏行业,作为我国在全球最具竞争优势的新三样,难道就没有机会了吗?

NO!起码无名从年初《无名操盘手:致我的2023,年度总结!》到《惊呆了,与明星大佬持仓股高度相似!》都明确看好并持有光伏分支:光伏逆变器,光伏支架。

这里,我们来说下光伏逆变器的逻辑,业绩拐点明确,以及核心概念股。

----------

1、光伏逆变器,业绩拐点明确

近期,逆变器相关公司陆续披露Q2业绩预告,锦浪科技、德业股份尽管半年报同比表现一般,但单季度环比明显改善,Q2盈利均超预期,也是本轮光伏行情的龙头。

其中,锦浪科技Q2净利润为3.05亿元至3.8亿元,同比微增0.63%至25.37%,环比增长140.32%至177.28%。德业股份Q2净利润为7.5亿元至8.5亿元,同比增长11.14%至25.96%,环比提升73.21%至96.30%。

德业股份,Q1、Q2连续两个季度业绩超预期;锦浪科技Q2业绩历史最佳,大超预期。

Q2逆变器厂商出货量上看,大部分企业环增50%以上:

德业股份:储能/组串/微逆分别出货12/22-23/30万台,环增50%+/200%+/250%+;

锦浪科技:预计出货30万台,环增50%;

固德威:预计出货22万台(并网20+储能2),环比翻倍增长;

禾迈股份:预计微逆出货35万台,环增50%;

从出货量上看,也侧面印证了逆变器Q2拐点确立。

2、光伏逆变器,重回成长通道

Q2出货环比高增、Q3延续增长趋势、未来有望重新进入成长通道。

7月份,德业股份排产持续环增;锦浪股份排产创历史新高,锦浪科技7月9日投资者关系活动记录表披露,Q3 比较乐观,海外出货目标环比增长 30%-50%。

整体上,逆变器厂商Q3出货有望环增20%-50%,全年高增长可期。

核心驱动在于新兴市场增量需求开始爆发,放量超预期,弥补了欧洲市场需求不足,且具备持续性,这也是业绩超预期的关键。

叠加欧洲户储需求修复,Q2大概率是户用光储行业收入拐点,后续业绩有望逐季向上,Q3板块有望迎来不错的同环比改善,继续强化板块信心和提振公司估值。

3、光伏逆变器,估值处历史低位

逆变器板块市值,较高点平均跌幅70%,个股2024年PE估值普遍不到20倍。

展望2025年,亚非拉等新兴市场持续向好,降息叠加库存去化后欧洲户储有望回暖,逆变器出货增长明确,2025年PE估值仅10倍出头。

对于增速超30%的板块来说,估值显然有待提高,所以逆变器接下来可能会走业绩超预期+提估值戴维斯双击的逻辑。

未来看增长核心在于海外及储能市场,行业增长持续性及确定性较强,竞争格局好于主材(硅料,硅片,电池片,组件),并且受益需求放量,关注估值处历史低位,未来持续增长可期的龙头修复机会。

4、核心概念股分析

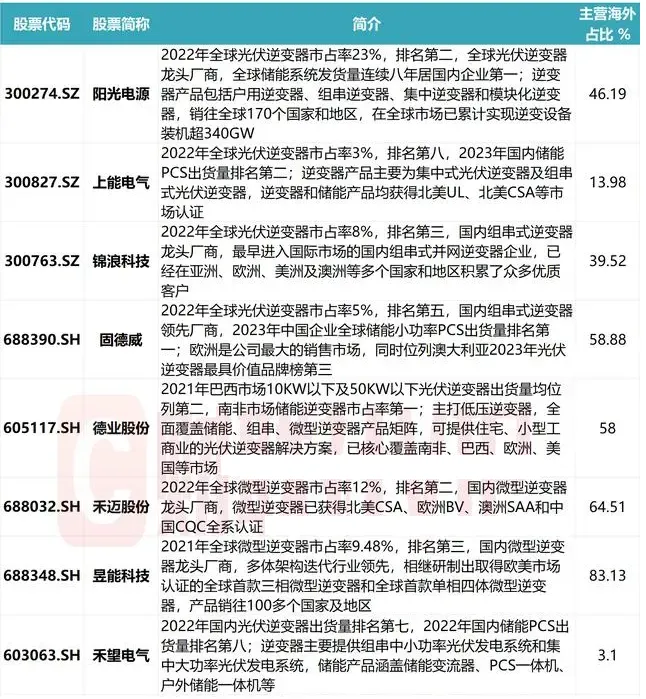

光伏逆变器,核心上市企业主要有:$阳光电源(SZ300274)$、$上能电气(SZ300827)$、锦浪科技、$固德威(SH688390)$、德业股份、禾迈股份、昱能科技、禾望电气。

----------

本文是阐述个人的投资理念和逻辑判断,不构成对任何人的投资建议!文章所提个股绝非推荐,不具有任何指导作用!股市有风险,投资需谨慎!

光伏风电17

光伏风电 · 目录

上一篇 科特估,大基金三期,半导体先进封装核心概念股梳理

本文作者可以追加内容哦 !