公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽。公司具备较强的技术实力,已获得高新技术企业认证、浙江省隐形冠军企业、国家级专精特新“小巨人”企业、国家级制造业单项冠军企业等多项荣誉。

公司7月22日开始申购,发行价格40元/股,发行前市值27.3亿,发行市盈率15.56倍,行业市盈率24.54倍,属于沪市主板,保荐人是中信证券。

公司从2021年~2023年间,营收分别是7.935亿、9..838亿,12.04亿,2023年的营收同比增长22.42%;净利润分别是1.82亿、1.635亿、2.683亿,2023年的净利润同比增长64.08%。

公司预计2024上半年营收比同比增长0.94%~25.56%,净利润同比增长4.18%~28.09%,扣非净利润同比增长1.17%~25.53%。

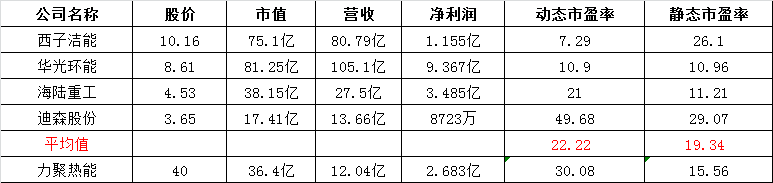

按2023年年报为例,在同行业可比公司中,从静态市盈率比较来看,力聚热能的估值也是偏低的。

申购策略:

公司经营的不大稳定,最近几年业绩时高时低,不过2023年的净利润同比增长了64.08%,公司预计2024上半年业绩也是有所增长。公司发行市盈率15.56倍,行业市盈率24.54倍,在同行业可比公司中,从静态市盈率比较来看,力聚热能的估值还是偏低的。公司盘子比较小,总市值有36.4亿,流通市值有9.1亿,发行价40元在同行业中就有点小贵了,申购等级为谨慎申购,本人计划勉强参与下吧!

新股申购等级:放心申购> 谨慎申购> 放弃申购

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

$力聚热能(SH603391)$

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !