7月19日,汽车全产业链走强,其中,汽车芯片方向领涨,板块指数放量单边上扬,涨幅达4.6%左右,半日成交量接近昨日全天成交量。裕太微-U、雅创电子、佳缘科技等3股实现20CM涨停,上海贝岭、格尔软件等实现10CM涨停。

近期 ,与汽车相关产业板块均表现强势,充电桩、半导体、汽车拆解、无人驾驶、网约车、公共交通、飞行汽车、车路云等细分板块纷纷迎来高光时刻,表现强势。

据IC Insight预测,到2030年,全球汽车芯片需求将超过1000亿颗,仅中国市场就需要460亿颗;到2030年,全球汽车芯片市场将超过6000亿元,或将为参与企业带来重大契机。

市场前景广阔

汽车芯片一般指车规级芯片,是指用于车体汽车电子控制装置和车载汽车电子控制装置的半导体产品,主要有主控芯片、MCU功能芯片、功率芯片、存储芯片、通信芯片及其他芯片(传感芯片为主)六大类。

众所周知,我国是汽车生产大国,尤其是近几年随着环保化、绿色发展成为各行各业主流趋势,新能源汽车市场表现活跃。得益于国家不断推出的支持政策,我国新能源汽车制造技术水平不断进步,产品性能明显提升,产销规模居世界首位。

据中国汽车协会最新数据显示,今年上半年我国汽车销售完成1404.7万辆,同比增长6.1%;其中,新能源汽车销量同比增长32%,占汽车新车总销量的35.2%,比去年同期提升6.9个百分点;智能化方面,辅助驾驶功能汽车销售占比超过50%。

随着新能源汽车推广和智能化趋势的不断演进,汽车芯片产业迎来巨大的市场。中国一汽研发总院智能网联开发院院长王仕伟曾介绍称,上一代电子电气架构下,每辆车所需芯片数量大概在300-500颗不等,但新能源汽车对芯片的需求则大幅增加。

据了解,新能源汽车和具备辅助驾驶功能的汽车要使用芯片达1000颗以上,实现完全自动驾驶汽车将使用超3000颗芯片。

“需求大,要求高”是目前国内乃至全球汽车芯片行业的统一特点,市场空间广阔,但国产芯片结构性短缺问题也很明显。

根据盖世汽车数据显示,目前,控制电流、影响新能源汽车性能的功率半导体的中国国产比例仅为15%左右,用于实现自动驾驶等功能的尖端芯片国产化率仅不到5%。

值得一提的是,目前国内汽车芯片标准制定进程正在加快,超20项相关标准已立项申请或启动。今年1月,由中国工业和信息化部办公厅编制印发的《国家汽车芯片标准体系建设指南》出炉,文件提出,到2025年,中国要制定30项以上汽车芯片重点标准;到2030年,制定70项以上汽车芯片相关标准。

可以说,对中国汽车芯片行业与相关企业而言,未来还有很长的路要走,想要占据更多的市场份额,在研发、生产等方面仍有巨大的努力空间。

企业加大研发投入

革命尚未成功,同志还需努力。芯片技术复杂性还在不断提升,我国汽车芯片企业的努力也从未停止。

长江证券表示,高端国产加速崛起,平价智能时代到来。智能高端带来新成长,把握汽车全球化机遇智电新周期开启,景气持续上行,自主智能电动优势推动品牌高端化,坚定看好汽车板块投资机会。

在众多汽车芯片优质股中,以车载太网芯片为主要研发方向的裕太微自主研发的车载百兆以太网物理芯片已通过AEC-Q100Grade1车规认证,并通过德国C&S实验室的互联网兼容性测试,陆续进入德赛西威等国内知名汽车配套设施供应商进行测试并已实现销售。

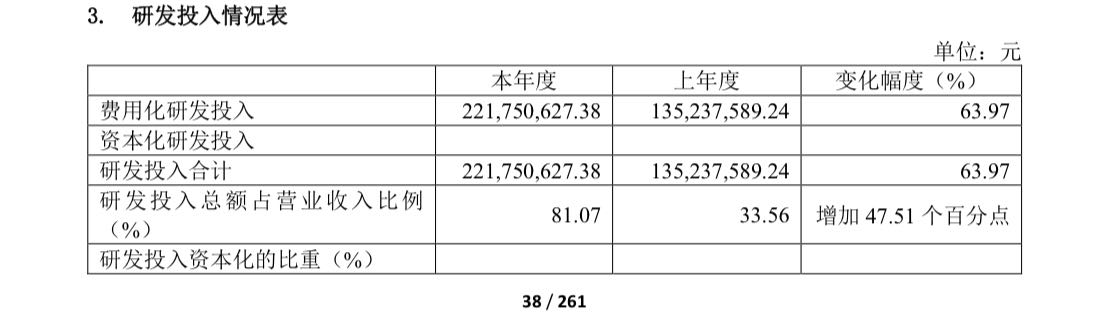

根据财报显示,$裕太微-U(SH688515)$2023年研发费用为2.2亿元,较2022年大幅增长64%,研发费用率为81.1%。公司除了对现有产品进行迭代升级,另一方面加快车规级PHY芯片、多端换芯片等新产品的研发进度。

同样在逆周期内加大研发投入的还有$国芯科技(SH688262)$,财报数据显示,2023年,国芯科技研发费用2.83亿元,营收占比高达63.06%;报告期内公司大幅增加研发和销售人员,这样导致销售费用与管理费用同比分别增长48.63%和32.18%。

据了解,国芯科技对标国际领先厂商,在关键领域打破垄断,实现了自主可控与国产替代。公司立足于PowerPC架构指令系统,在汽车电子芯片领域几十年的发展中,实现了良好的覆盖广度与系列化汽车电子芯片产品,并与头部Tier1及整车厂实现了绑定开发。

此外,纳芯微在其2024Q1季度报中称,公司始终保持了较高的研发投入,今年一季度,其研发+管理+销售费用达2.64亿元,导致一季度出现1.50亿元亏损。

财报数据显示,纳芯微2023年汽车电子领域出货量达1.64亿颗,收入占比为30.95%。产品已广泛应用于汽车三电系统、车身控制、智能驾舱等领域,同时在车身电子、汽车智慧照明、新能源汽车热管理等实现了市场突破,LED驱动、马达电机驱动获得了汽车头部客户的项目定点,未来有望随汽车电子市场规模扩张持续受益。

本文作者可以追加内容哦 !