经过连续一个多月的下行之后,大盘终在2900点附近企稳反弹,但市值指数分化明显。在资金助力下,沪深300直接形成反弹走势,连阳9个交易日,两周涨超3%,而中证500、中证1000、中证2000都仅是勉强打平。$华泰柏瑞沪深300ETF联接A(OTCFUND|460300)$

上期我们提到的风格切换也充分演绎,科创50指数两周涨超7%,大幅跑赢收跌的中证红利指数,二者年内收益差有所回补。行业方面,电子作为沪深300和科创50共同的权重板块涨幅第一,其余沪深300权重行业如金融、食品饮料、新能源等也涨幅靠前,上游行业煤炭、石油石化等收益回吐,排名靠后。$科创板ETF(SH588090)$

最近一周主力资金成为核心的交易变量。进入会议周投资者整体维持观望情绪,主力资金则逐步加大了买入力度,几乎是一天比一天多,尽管市场此前有一定预期但买入量级远非前一个月能比,因而得到了广泛的关注。按照ETF产品净申购推断,仅沪深300指数,本周的买入可能就近700亿元。中证500、中证1000、创业板、科创50、上证50等指数也都有涉及。本周五市场几乎就是在主力资金的推动下逐级而上,以当日多只核心产品的净申购和市场成交总额来计算,其交易占比可能已达全市场5%。$沪深300ETF(SH510300)$

上一轮主力资金有类似力度的买入是2月初,大盘之后开启了一波较大的反弹。尽管此时的市场位置和环境都发生了一定的变化,但我们仍建议投资者以正面的信号意义来看待。

客观上来讲,在低于预期的一系列数据之后,当前整体市场依然不算见到战略上的拐点,这意味着行情的方向和结构很难发生大的变化。拐点的出现可能基于降息、价格数据的趋势性企稳、超预期的财政刺激、AI发展的放缓等,相比于这些,会议及其后续政策仍是短期最可能的抓手。本周四公报在方向上没有显著偏离市场预期的部分,投资者反应也相对平淡,但按照惯例,后续仍将陆续有更细节的内容和配套释出,这很可能决定短期行情演绎的方向和结构。$华泰柏瑞沪深300ETF联接C(OTCFUND|006131)$

红利类指数近期表现相对较弱,但年内依然,$红利低波ETF(SH512890)$加上分红,多数红利类指数今年以来仍有10%以上的回报。到目前这个阶段红利内部的分化也相对较大,逻辑上持续性、稳定性较好的板块和公司继续维持相对高位,甚至创出新高,而不少业绩下滑的高分红企业已然经历了不小的跌幅,即便是同一行业内也不乏这样的现象,这使得当前红利类指数的股息率一定程度虚高。鉴于头部红利资产的空间随上涨进一步的压缩,红利整体的下一波反弹可能还需要一定的调整和等待。

近期另一个相对极端的现象就是市值风格的分化,5月下旬以来市场持续调整,由于代表大中盘股的沪深300本就相对抗跌,主力资金的加仓倾向又进一步放大了其优势,近一个月沪深300相对中证500已经跑赢7%,中证1000和2000就更甚,在近几年的市场环境下,这已经是一个比较夸张的水平。不过周五我们还是看到了一些边际变化的信号,股指期货升贴水上,周五沪深300的贴水在扩大,而中证500的在收敛,结合近期300的成交占比显著提升,我们短期有概率看到市值风格发生回归。

全文数据来源:WIND,截至20240719

使用说明书

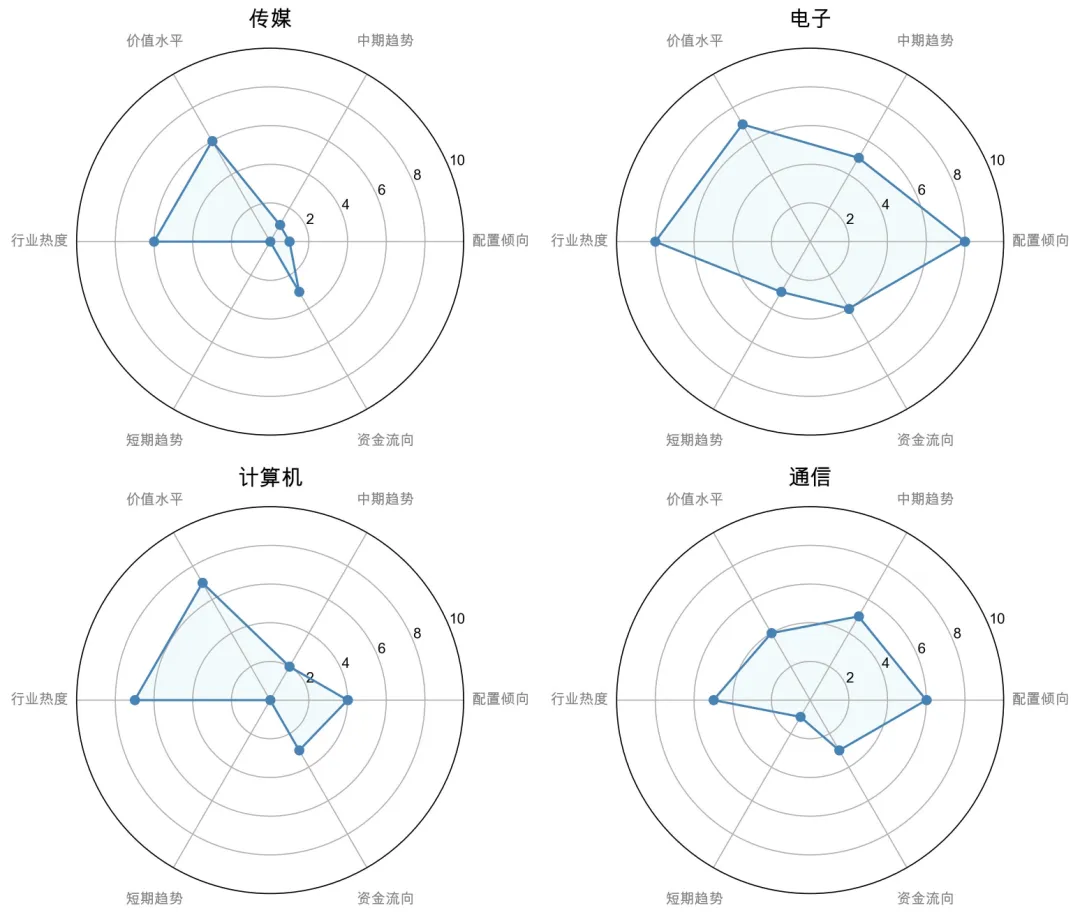

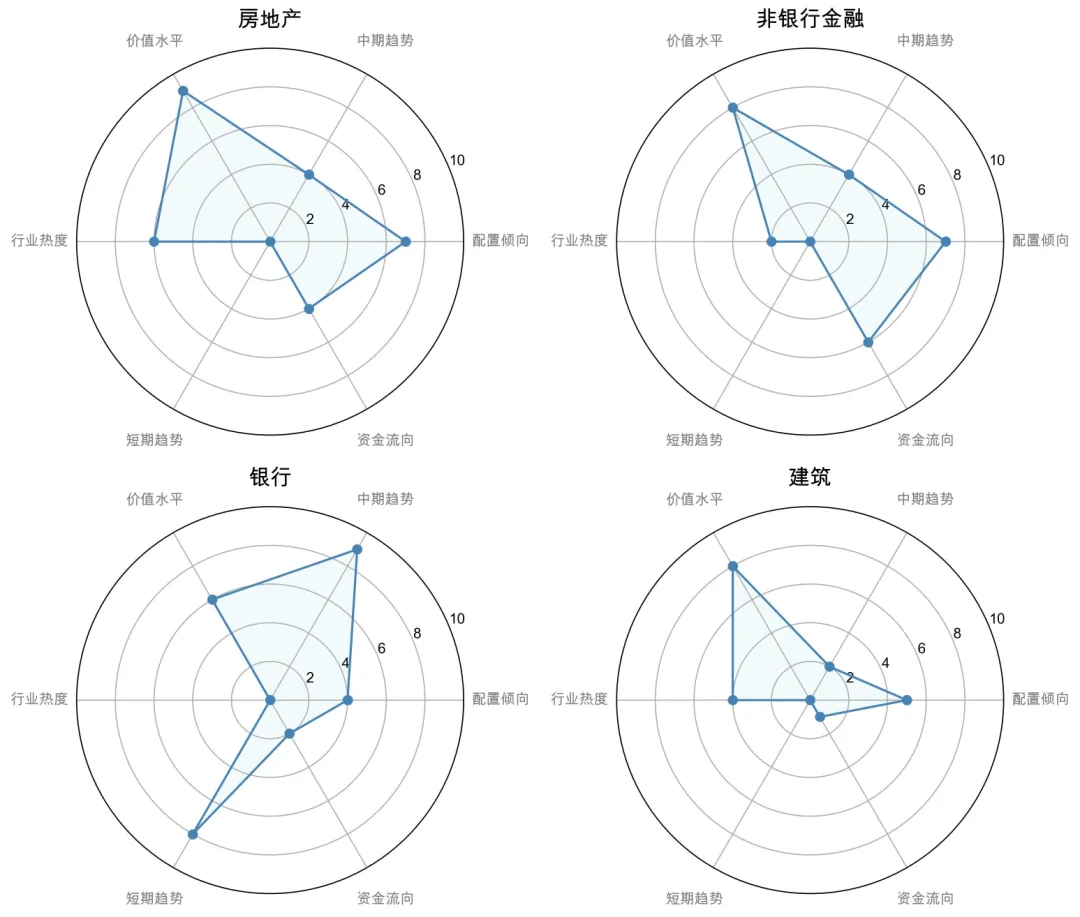

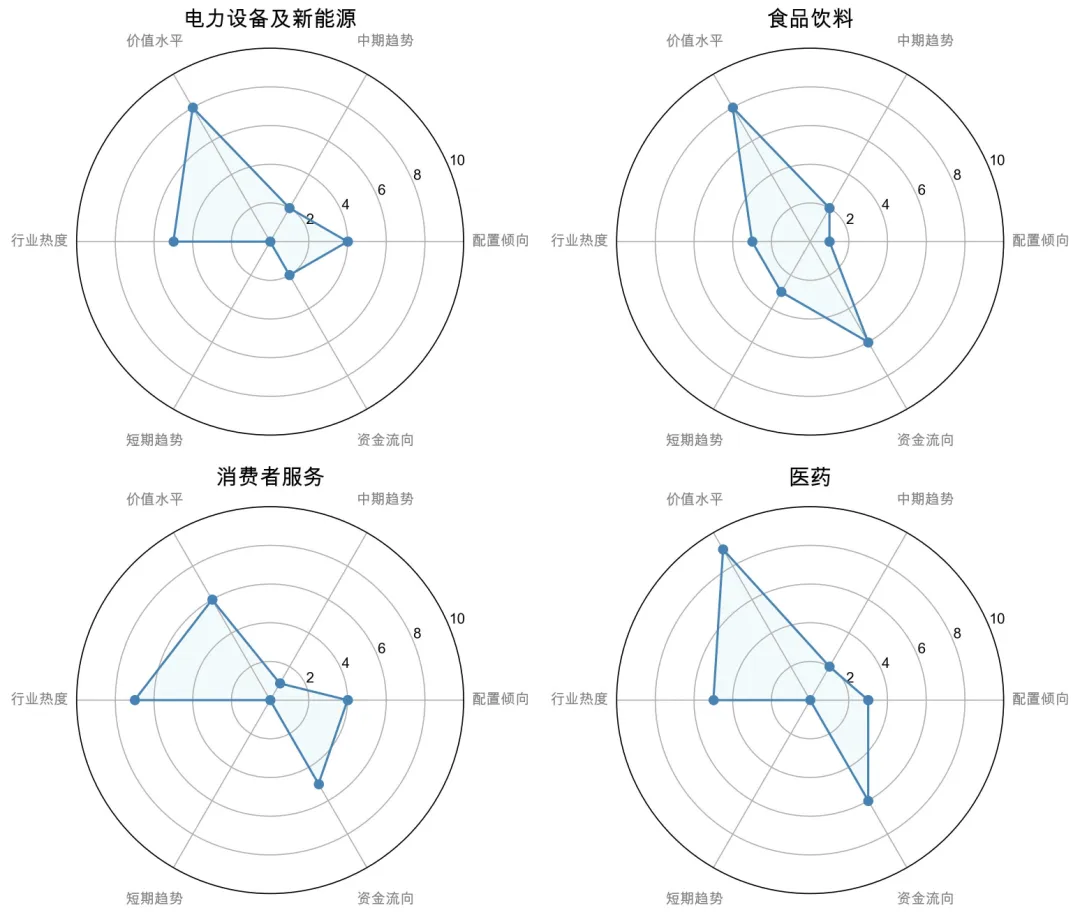

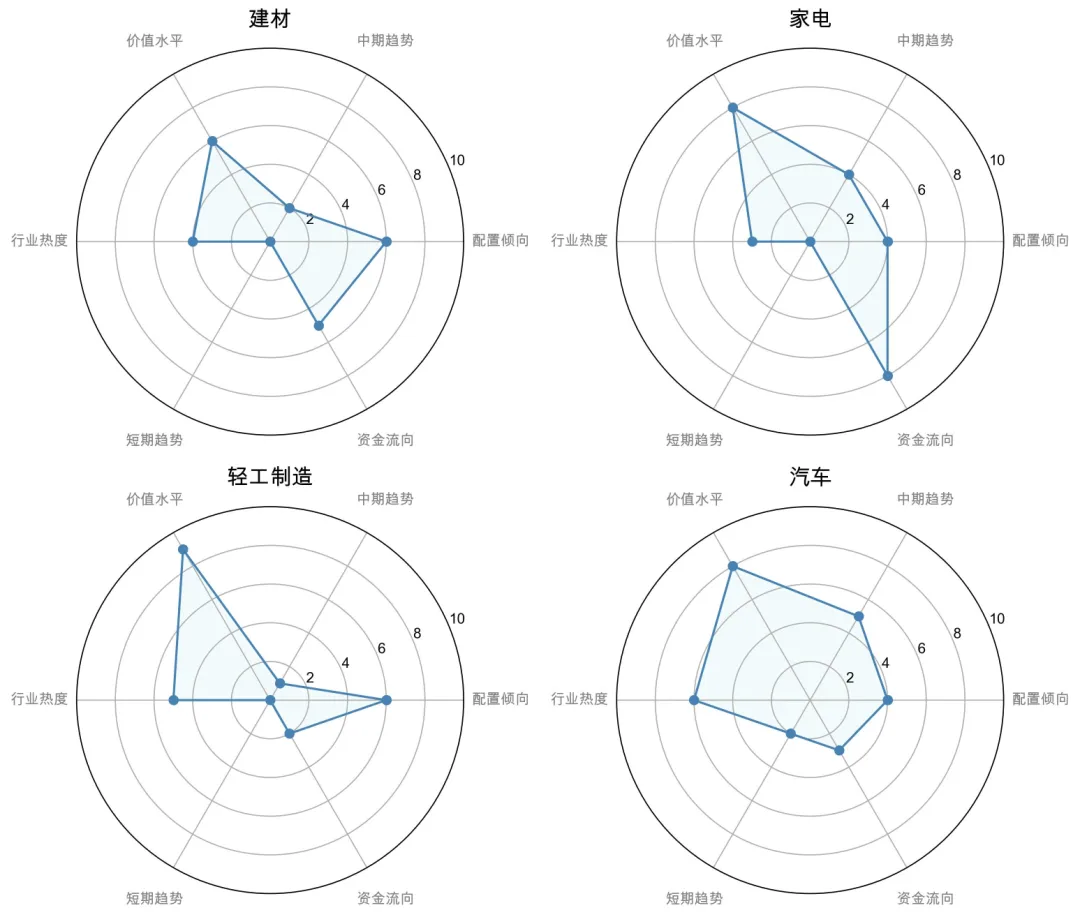

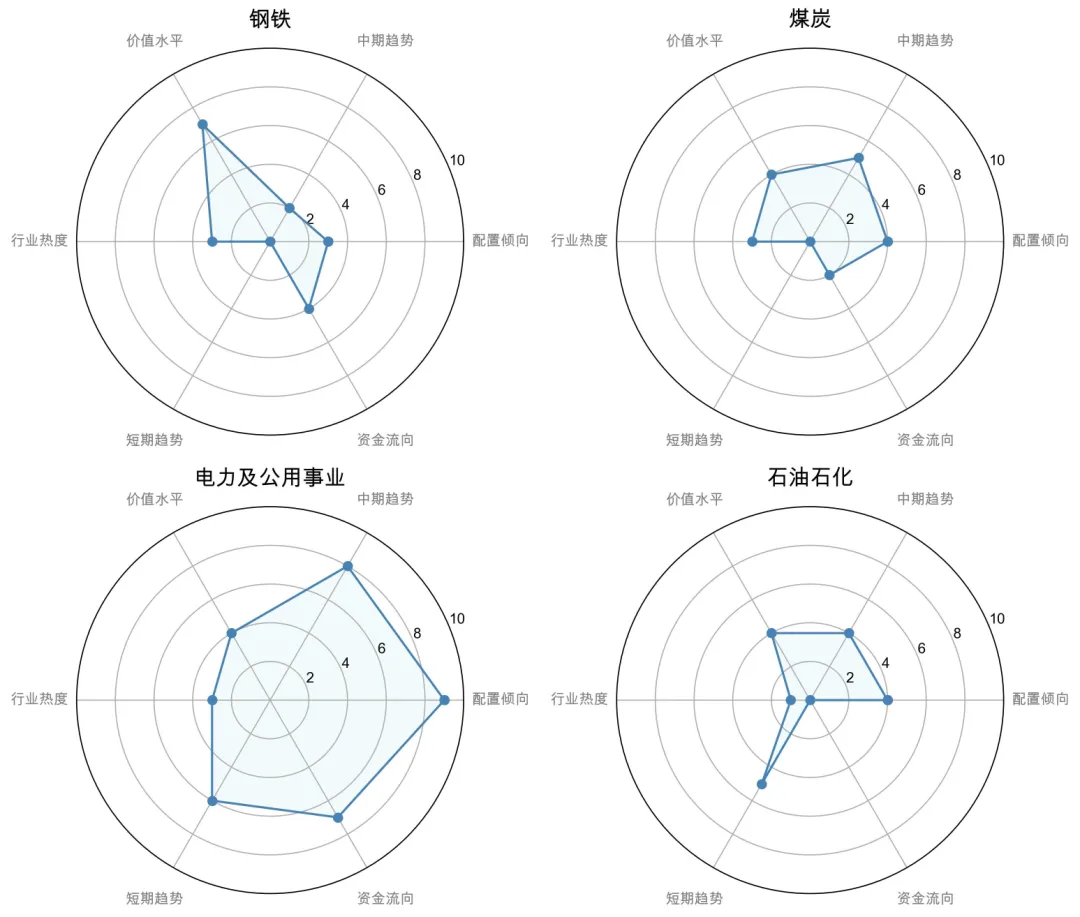

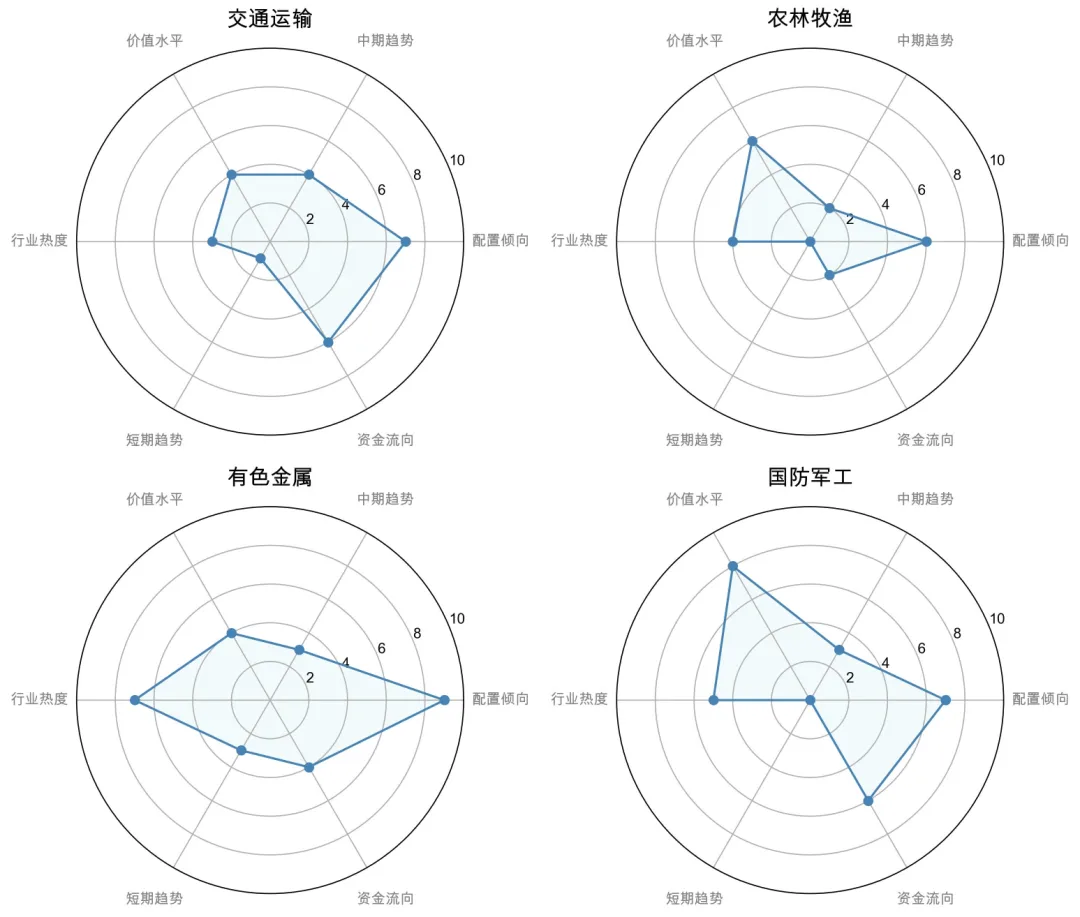

依据中信一级行业分类,对每个行业有配置倾向、资金流向、价值水平、行业热度、中期趋势、短期趋势6项评分,每项满分10分。

配置倾向:主流资金对于该行业的配置倾向。

资金流向:短期交易资金在该行业的流向变化。

价值水平:当前时点该行业作为一项资产的性价比。

行业热度:短期该行业的交易情绪和热度。

中期趋势:行业走势中期趋势。

短期趋势:行业走势短期趋势。

从交易角度,多考虑短期趋势,交易热度以及资金流向。

从配置角度,多考虑中期趋势,价值水平以及配置倾向。

分行业图解

资料来源:WIND,数据区间:20240708 ~ 20240719;转载请注明出处

#上证50、沪深300指数能否实现10连阳? #

本文作者可以追加内容哦 !