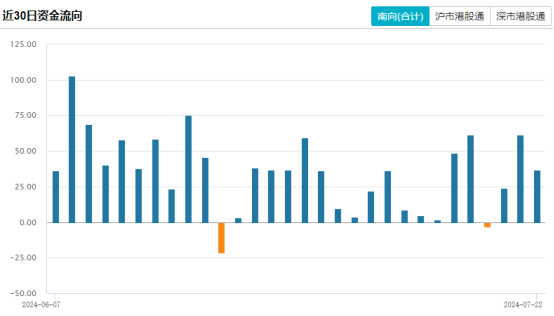

市场能否蓄势上升,确定性的提高是关键。而不确定性下降在港股体现尤为明显,或将成为港股上升的关键动力。截至7月22日,近30日南向资金仅有2天是净流出,自年初以来,南向资金已经累计流入3781亿元。

图:南向资金近30日资金持续流入

伴随海内外风险事件逐步消化及不确定性的落地,货币政策环境边际转松,资金也将重回A股与港股。

今天让我们从汇率的角度看看市场的沉浮。

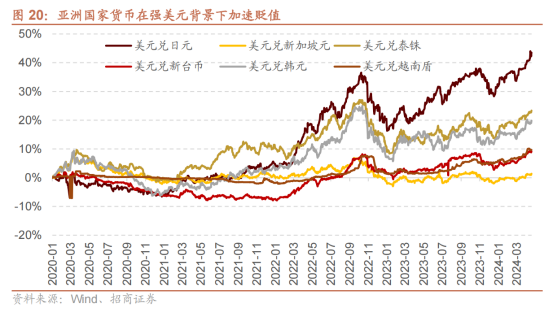

除了季度经济数据边际改善之外,以及下半年中国财政政策有望发力之外,也与亚洲货币加速贬值,港币和人民币相对较强,中国资产具有一定的保值价值有关。

3月以来,由于美国宽松预期进一步落空,加上美债供给大幅增加,美债收益率重新回到加速上行的趋势,吸引全球其他国家资金回流美元,美元指数走强。其中,日元、泰铢贬值幅度较大,亚洲货币普遍贬值,美元兑人民币汇率保持相对稳定,港币由于是联系汇率制度,汇率相对稳定。

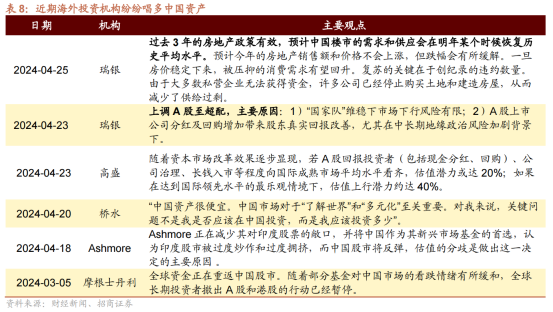

因此,在亚洲货币整体贬值的背景下,人民币和港币资产成为亚洲范围内具有避险属性的资产,近期海外投资机构也纷纷看多中国资产。外资机构回补中国的声音和动作明显增多,美、日、印等主要市场的估值都处于高位而中国资产当下是估值洼地。

随着新国九条落地,A股上市公司分红及回购增加带来股东真实回报改善。此外,外资对中国经济的前景预期也在改善,地产政策支持效果逐渐显现,瑞银开始转向看多中国房地产,全球资金正在重返中国股市。

站在当下时点,还得看美国的经济数据是否支持短期内降息。对于A股而言,外围流动性环境的改善,意味着人民币汇率压力的缓解,有利于增强人民币资产的吸引力,外资有望进一步增大对人民币资产的配置力度。

从国内看,7月22日早8点,央行宣布:即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

距离去年8月政策降息,本次降息已时隔11个月。可以看到,货币宽松仍是大方向,不排除进一步降准、降息的可能性。其一,未来实体需求恢复面临较大不确定性,降准、降息仍有必要;其二,外部约束趋于缓解,降准、降息有空间;其三为配合财政政策发力,也需要适度宽松的货币环境。另外,面对当前国有大行、城商行净息差已跌破1.5%的盈亏平衡点,预计下一阶段存款利率下调可期。

#上证50、沪深300止步9连阳,后市怎么看? # #英伟达将推出“B20芯片”特供中国?# #汇金增持宽基ETF,股友们有何启示?# #上海“爷叔”预判中信证券将涨30%# $易方达蓝筹精选混合(OTCFUND|005827)$ $招商中证白酒指数(LOF)C(OTCFUND|012414)$ $贵州茅台(SH600519)$

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!

本文作者可以追加内容哦 !