大材研究,主笔分析师:邓超明,泛家居老板经营内参,经理人每日读物,一线人员的生意参谋,打造有影响力的大家居建装研究机构、专业评价与传播中心。

、2022年到2024年,沪深两市中,大家居行业几乎所有公司,都遭遇了持续性的市值冲击。

进入2024年后,这种形势并未得到扭转,上市家居企业市值表现整体呈下滑趋势,而部分上市装饰装修企业经营上遇到较大困难,甚至被终止交易。

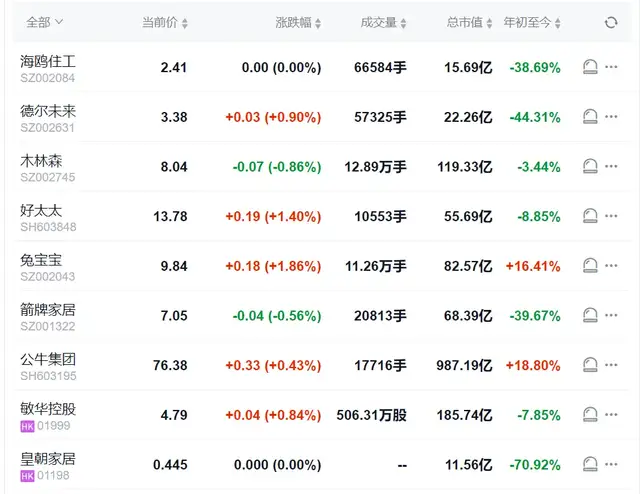

据搜狐焦点家居2024年的一项统计显示,83家企业中,仅梁志天设计集团、海尔智家、北新建材、兔宝宝、富安娜、公牛集团、水星家纺、伟星新材、万和电气、雷士国际、华帝股份、喜临门、老板电器、富森美、索菲亚等15家企业实现市值增长,其余68家企业市值下降。

大材研究梳理发现,截至2024年7月18日,对比市值高峰期的水平,部分上市家居、建材与装修类企业的市值已跌去60%以上。例如从超千亿的市值跌到不足300亿,从曾经400多亿市值跌到不到200亿。

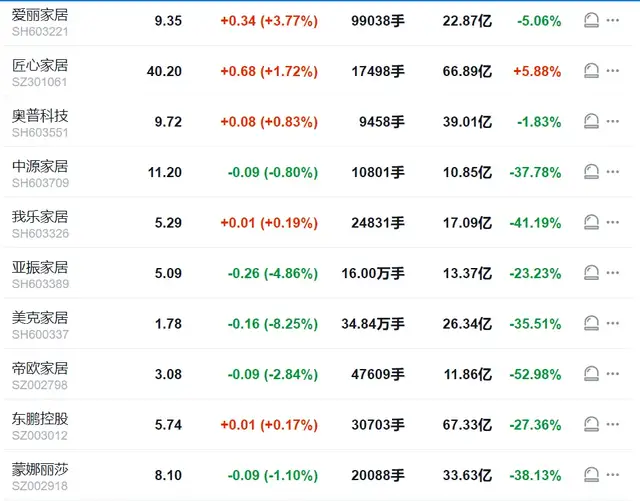

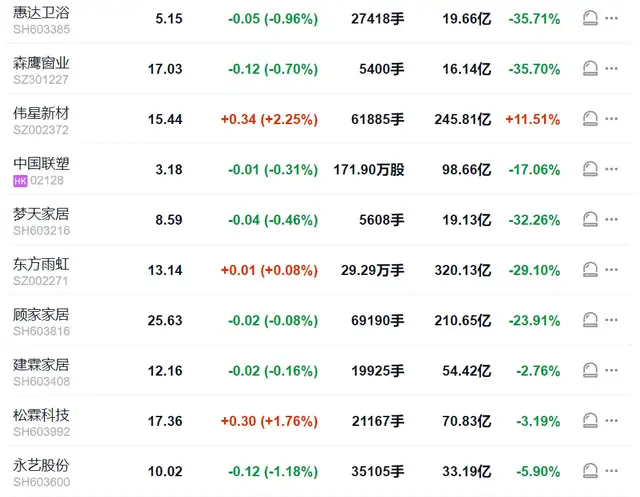

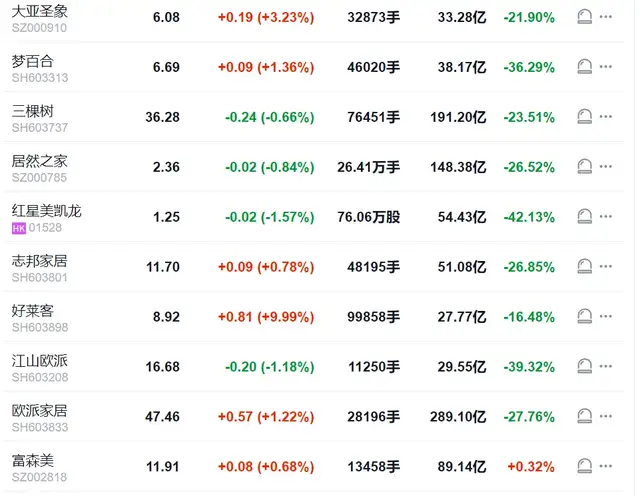

根据雪球网所显示的数据,仅是考虑2024年初到7月18日的市值比较,约四成公司的跌幅都在30%以上,包括箭牌家居、皇朝家居、中源家居、我乐家居、美克家居、帝欧家居、蒙娜丽莎、惠达卫浴、森鹰窗业、梦百合、红星美凯龙、江山欧派、东易日盛等。

约四成左右的公司市值跌幅在5%到30%之间,例如木林森、好太太、敏华控股、爱丽家居、奥普科技、东鹏控股、中国联塑、建霖家居、永艺股份等。

仅有不到2成的企业,对比2024年初还能够维持市值小幅上涨,例如富森美、伟星新材、匠心家居、公牛集团、兔宝宝等。

放到整个大家居建装行业里看,对比高峰期水平,上市家居企业的总市值或已跌去几千亿元。

可以说,对咱们这个行业来讲,资本市场真的是一言难尽,越看越有压力,情绪越糟糕。

即使一些非常有名的头部企业,长期保持业绩增长的企业,也难逃下滑势头。

例如欧派家居,曾经突破千亿市值,但现在已经不到300亿。而欧派2023年营收已高达227.82亿,归母净利润为30.36亿元。

梦百合的市值曾经达到90多亿,目前也只有不到40亿。该公司2023年营收79.76亿元,归母净利润为1.07亿元。

三棵树的市值曾经达到600亿、700多亿元,目前不到200亿。该公司2023年营收124.76亿元,同比增长10.03%;归母净利润1.74亿元,同比下降47.33%。

红星美凯龙的市值也曾达到400多亿,目前只有50多亿元。该公司2023年营业收入115.15亿元,同比减少18.55%;归母净利润-22.16亿元,同比减少496.78%

敏华控股的市值曾突破600亿,目前不到200亿。该公司2024财经营收184.11亿港元(合人民币170亿元),同比增长6.1%;净利润23.02亿港元(合人民币21亿元),同比增长20.2%。

更多例子就不用举,整个现象就是,无论你最近五年或更长时间里是否增长,业务成长性是否稳定,财务是否健康,都很难逃过市值下滑的局面。

假如业绩存在一定的波动,经营变数时有发生,那么,反映到资本市场上,情况会更加糟糕。

也有一些相对比较稳定的公司,例如富森美,市值还在90亿左右,对比2024年初还小有上涨,对比高峰期也有降幅,相对较小。

公牛集团市值比年初还涨了不少,目前接近1000亿,离高峰水平有下滑,差距大概100多亿左右。

伟星新材的市值比年初有上涨,比高峰期有一定距离,跌幅不算太夸张。

大家居建装行业的市值高峰期,大概出现在2021年里及2022上半年,进入2022年下半年后,持续下滑态势就非常明显了。对此,大材研究曾经做过总结。

以雪球所显示的数据为参考,在2022年初到当年10月期间,保持正增长的上市家居企业仅有极少数的几家,目前只看到富森美,10月12日正增长百分之六点多;10月13日继续上升,上升到11.82%。

对比年初,90%以上的公司市值下滑比较严重,以前1000亿市值的,到2022年10月只有600多亿。

以10月13日的数据为参照物,东方雨虹,以前长期在1000多亿波动,而到10月13日,仅超624亿,而到2024年7月18日,则只有320多亿。欧派家居曾经也突破了1000亿,到2022年10月也只有680亿,到2024年7月则跌到了300亿之内。

把2022、2024年家居资本市场数据放到一起,会感受到强烈的寒意冲击。

上述现象的背后,要分两种情况:

其一,有些公司连续几年增长乏力,主营业务成长性受阻,新业务没有起色,让投资人看不到前景,自然很难获得投资者们看好,市值长期低迷也颇为正常。

其二,对于营收、净利润增长都还不错的龙头企业,持续五六年甚至十几年稳健增长,而且现金流表现也不差,加之二三十年的沉淀,抗风险能力也比较强,其资本市场的情况也可能非常不理想,针对此种情况,资本市场并没有反映公司的真正价值。

处此环境下,作为经营者,不宜过多受股价涨跌的影响,而是全力以赴做强业务基本面,保持对品牌、产品、渠道、服务及市场份额的最大专注。

只要成长性良好、业绩稳健,必然可以体现出长期价值,守望市场回暖之时,则有机会等到资本曙光的照耀。

从当前局势看,房地产市场自然是不利的,无论是新房,还是二手房,成交总量都不及往年的繁荣时期,对市场信心的打击依然较大。

但也要看到积极的一面,存量房规模足够庞大,其中的老旧房翻新改造需求持续释放。不断激活市场的情况下,有可能做大规模。

再者,二手房交易量保持在较高的水平,业主购买后往往会装修或者进行翻新改造,带动家居建材装修需求。

此外,对比欧美的家居行业情况,我国的舞台更大,加之各个品类的市场集中度不高,对于龙头企业来讲,还有比较大的上升空间。

而这些龙头企业,多数已是上市公司。所以,大材研究对成长性比较好、基础更扎实、经营风格稳健的上市家居建材企业,依然持看好的判断。

那么,什么样的家居建材与装修企业才是优质的?大材研究此次就有总结,这样的公司至少具备六大特点:

1、业绩稳健,并长期保持上扬,而不是上下波动、底盘不温、大增大减。

过度小幅的增长,可能也很难谈得上优秀。一般来讲,受市场热捧的公司,其优势业务的年度同比增幅,至少在两位数左右。

到了百亿规模后,稳定在个位数的增速,放到大家居行业里,已经属于优秀的角色。

2、优势业务足够强大,在细分赛道里拥有无可匹敌的优势,以及占有领跑级的份额。

针对有些细分市场,龙头企业之间差距不大,同时存在数家甚至数十家实力相当的公司,那么,要想脱颖而出,难度极大。

只有占到绝对优势,才称得上真正的优秀。如果无法占到绝对优势,往往需要进行品类扩张,培育新的增长点。

3、拥有三五种优势业务,并且业务之间互补的龙头企业,其未来价值更大。

这样的公司,给外界的想象空间大,而且对比起单品类优势的公司,完成矩阵式主营业务布局的企业,其抵御风险的能力相对较强。

4、品牌效应明显的企业,在零售市场更受看好。

此类企业,往往拥有名气响的消费品牌,能够赢得客户的青睐,属于家居消费时的首选对象。

消费者愿意为品牌买单,受知名度的深刻影响,企业一旦打响了名气,就站到了流量高地,经销商愿意做,团队干劲高,也能吸引更多的投资人关注。

5、技术能力强,在主营业务上构建了核心技术支持体系,并拥有专利集群。

包括配备了智能生产线、数字化管理体系等,进而有能力实现高频次新产品的推出,满足多元化的消费需求,赢得客户支持。

6、现代化治理较为完善的公司,发展后劲相对不错,比如拥有成熟稳定的职业经理人团队;高效的运营机制;完善并保持迭代的管理制度等。

现实中,大家居行业里家族企业较多,老板一家人拥有控股权,这并不是拉低企业价值的关键因素。只要老板能够搭建起一支能力出众的管理团队,依然大有作为。

上市公司之间的分化将逐渐强化,一些未能跟上竞争节奏、业务出现滑坡甚至出现大波动的上市公司,将很难实现市值的恢复上涨,长期下跌将是常态,甚至可能退市出局。

2024年里,已经有建筑装修公司出现退市的情况,7月2日的时候,装修业务为主的洪涛股份就发公告称,已收到深交所下发的《事先告知书》,深交所拟决定终止公司股票上市交易。

上市公司之间洗牌并逐步分化后,一些满足上述标准的优质家居建材公司,有可能获得最多的资金关注,进而实现市值的跃变,反过来助推企业的新发展。

不过,资本曙光的再次照耀,或许需要较长的时间工,甚至可能要经过两三年的逐步恢复。

故此,大材研究认为,无论是2022年,还是2024年,大环境不算理想,我们有必要坚定信心,不宜过多被资本市场的涨跌所影响。唯有坚守的是,全力夯实核心竞争力,打造优势业务集群,在产品、渠道、终端、服务等多个关键经营环节上创新升级,紧跟市场变化节奏。

本文作者可以追加内容哦 !