以ChatGPT为代表的认知大模型被公认为人工智能发展史上的一次重大技术跃升,许多国内科技企业也都投身到了这场大模型之战中。为了抢占人工智能发展机遇,科技巨头们持续投入“真金白银”。然而投入巨资,短期内却难以见成效,AI带来的增长还在酝酿中,这是以科大讯飞为代表的科技领军公司当前要面对的问题。

巨头争相入局,群“模”之战如火如荼

大模型,也称基础模型,是指具有大量参数和复杂结构的机器学习模型,其智能程度决定了最终产品的“聪明”与否。因此,坚持推动大模型的自主研发、训练工作,尽管投入巨大,但有助于促进其质量迭代升级,并拉动整个人工智能领域相关产业的协同发展。

ChatGPT的横空出世,带动了成百上千个大模型如雨后春笋般涌现,开启大模型乱战:阿里云发布通义千问2.5,模型性能全面赶超GPT-4 Turbo;零一万物发布千亿参数规模的Yi-Large闭源大模型;OpenAI发布了迄今最像“人”的AI大模型GPT-4o;谷歌召开开发者大会,全线更新Gemini;就在同一天,字节跳动发布了包括多模态大模型在内的豆包大模型家族;科大讯飞推出的讯飞星火大模型,其开发者生态在加速增长,仅2024年上半年就新增127.9万开发者……

科技巨头在大模型上的投资与融资亮点频频,OpenAI已获143亿美元融资,最新估值已超过800亿美元;与OpenAI同处大模型发展第一梯队的Anthropic也已获超75亿美元,估值达184亿美元。CBInsights数据显示,2023全年生成式AI新创在全球获得约204亿美元融资,是2022年36亿美元的5倍以上。

在国内,据IT桔子数据,2023年中国人工智能赛道在一级市场的总融资事件数有530起,总融资交易额约有631亿元。智谱AI、MiniMax、月之暗面、百川智能四家公司在资本的热捧下成为“新AI四小龙”。

据不完全统计,2023-2024年5月底,阿里包括蚂蚁集团已投资7家大模型相关企业,投资金额超过35亿元。其中,据阿里财报披露,公司于2024财年向人工智能初创公司月之暗面投资合共约8亿美元,购入约36%股权。在MiniMax的新一轮融资中,阿里领投至少6亿元,且对智谱AI也先后投资了16.4亿元。

腾讯在大模型上投资了智谱AI、Minimax、百川智能、深言科技等大模型公司,四家独角兽参投三家。此外,还投资了燧原科技、无问芯穹两家芯片公司。在去年6月份MiniMax A轮融资中,腾讯是其唯一投资方,投资了2.5亿美元。

百度设立了规模10亿元的百度文心投资基金,重点投资孵化大模型领域的优质创业企业,为其提供包括资金、技术、人才在内的一站式资源。百度参投的项目主要集中在垂直大模型应用以及大模型基础设施两个方面。值得关注的是,百度还投资了芯片厂商无问芯穹,以及提供互联网数据服务的光魔科技。对于百度来说,既要All in自家文心大模型,同时也不放弃投资外部大模型的机会,还要发展大模型基础设施。

随着大模型的不断迭代,科技企业将加速向智能化升级,利用生成式AI改造企业整体的运营。2023年我国人工智能核心产业规模为5784亿元,增速达13.9%,可见群“模”之战对产业的推动作用之巨大。IDC更是预计,到2027年全球企业用于生成式AI解决方案的投资将达到1430亿美元。

研发有多烧钱?一季度亏损扩大4倍

大模型的产业前景虽然美好,但数千万元一次的训练成本却真的是烧钱。对于这一点,科大讯飞应该深有体会。

成立于1999年的科大讯飞,一直从事智能语音、计算机视觉、自然语言处理、认知智能等人工智能核心技术研究,并保持国际前沿水平。作为AI明星企业,自2008年上市以来,科大讯飞的营业收入从2.58亿元涨至2021年的183.1亿元,期间一直保持着双位数的营收增幅。面对人工智能时代的巨大机遇,科大讯飞曾表示将不惜饱和投入。

2023年5月6日,科大讯飞正式发布讯飞星火认知大模型,并在之后对其进行了多次迭代升级。2024年1月30日,该公司首个基于全国产化算力平台训练的讯飞星火V3.5正式升级发布,语言理解、数学能力、语音交互能力超过GPT-4Turbo,代码达到GPT-4Turbo的96%,多模态理解达到GPT-4V91%的水平。

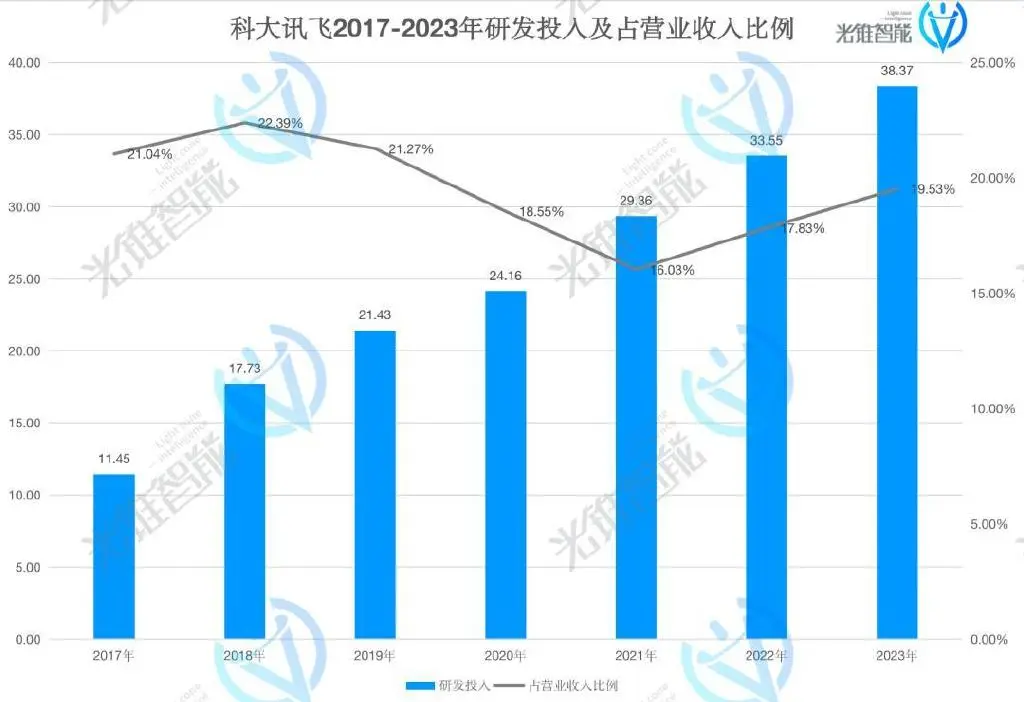

在这份成绩单的背后,2023年该公司的研发投入金额达38.37亿元,占整体营收的比例为19.53%,而上一年这一比例为17.83%。前后三年里,公司研发投入累计已超百亿元。

(光锥智能制图)

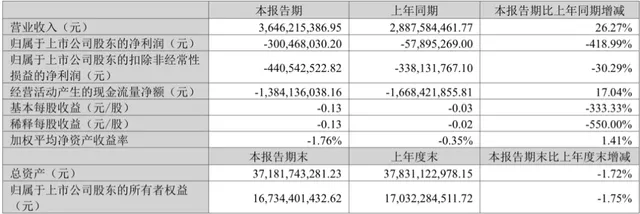

这样大幅的投入,难免会影响企业的财务业绩。2024年第一季度,科大讯飞营收36.46亿元,同比增长26.27%;遗憾的是,增收不增利,该季度亏损达3亿元,相比2023年同期亏损5789万元,亏损扩大4.19倍。科大讯飞近期发布的业绩预告,更是预计2024年上半年归属于上市公司股东的净利润亏损4.6亿至3.8亿元,同比转亏。扣除非经常性损益后的净利润亏损5亿至4.2亿元,同比下降64.41%至38.11%。

2024年一季度科大讯飞主要会计数据

持续对大模型的投入升级让科大讯飞在债务上的压力也有所增加。Wind数据显示,2018年至2022年,该公司的流动负债由58.13亿元逐步攀升至120.82亿元,2023年,公司的流动负债为129.08亿元,占总负债的64.22%。截至2024年一季度末,科大讯飞的资产负债率为53.24%,处于上市以来最高水平。

从历年财报数据来看,这是科大讯飞自2008年上市以来,首次出现半年业绩亏损。科大讯飞表示,上半年公司毛利增长约6亿元,归母净利润和扣非净利润较上年同期下降,主要原因系公司积极抢抓通用人工智能的历史新机遇,在通用人工智能认知大模型等方面坚定投入。

尽管在大模型方面的投入影响了公司短期经营业绩,但科大讯飞表示在核心技术自主可控方面所构建的全新能力,对持续巩固科大讯飞人工智能国家队产业地位进一步奠定了扎实基础。同时,公司有效探索了大模型应用落地的重点产品方向,并对公司业务结构进行了更为健康的调整。

“平台+赛道”,产业落地规模正不断增长

尽管遭遇了亏损,但科大讯飞表示未来几年在星火大模型的研发上会保持高强度投入,而在算力方面的投入和摊销增长幅度将相对较小,预计这种投入对公司的基本面经营产生的压力可以承受。同时,星火大模型也明确了在2024年的三条商业化路径:第一是赋能科大讯飞的C端(消费者端)硬件,使其保持快速增长;第二是在科大讯飞看好的教育、医疗、汽车、金融、能源和运营商等赛道落地;第三是通过讯飞开放平台对外部开发者赋能,以此获取收入。

和科大讯飞的思路类似,目前大模型变现公认的两种路径:ToB和ToC。在国内,C端付费困难,目前也就只有文心一言4.0推出付费版,但具体付费数据百度官方并未披露过。最近月之暗面也开始试水付费服务,是不同于传统付费模式的打赏机制。

借助AI改造后的智能硬件,科大讯飞迎来了C端销售额增长的小高峰,2023年消费者硬件GMV 同比增长84%;消费者硬件618全周期内销售额同比增长125%,双 11 全周期内销售额同比增长 126%;讯飞翻译机全年销量同比增长超300%。

B端的企业服务仍是大模型目前最主流的商业化路径。相比缺乏付费意愿的C端用户,B端客户对先进技术的渴求更为明确。国际数据公司IDC曾在2023年四季度开展过一次AI应用调研,结果显示,在100家受调企业中,对生成式AI完全没有规划的企业比例只有7%,这也意味着超九成被调查企业已布局了AI应用。已经投资了生成式AI,并已有明确预算的企业有24%;还有34%的企业已经开始制定潜在应用场景;35%的企业开始尝试试点,但暂未明确预算。

其中,最受关注且最希望从中获取价值的前三大应用分别是:智能客服类应用、支持财务和运营决策类应用,以及专注于提升员工生产力的应用。在实际探索中,预计能最先落地的场景则是数字化营销、智能客服,以及支持财务和运营决策的应用。

不过,低水平竞争的大模型之战,差不多的模型、差不多的服务,只能是价格战。要想突破B端,还是要有自己的核心优势。科技巨头们则是想发挥自己的规模优势,以生态赋能大模型。

比如阿里,无论是从大模型开源的战略还是海投大模型,都希望利用大模型构建自身AI生态,做大做强大模型的基础设施,向未来投资。

而腾讯则一方面布局大模型时代的云计算,投资重点初创企业,另一方面,注重内部研发,可以说是内外兼修。无论是前段时间基于DIT架构对文生图模型的升级还是最近推出的基于混元大模型的元宝APP,腾讯在不断加速追赶GPT-4,提升基础大模型能力。

相比阿里和腾讯对云计算所带来的价值重视,百度更加关注自身模型迭代与模型应用。过去一年,百度完成了从文心3.0到4.0的迭代,利用大模型重构百度原生业务,颠覆百度搜索、百度网盘、百度文库等业务线工作流程,完成提质增效。

在整个AI业务层面,科大讯飞早在2017年就制定了“平台+赛道”的战略。在大模型时代,该战略被重新赋予了内涵,“平台”即讯飞开放平台,为开发者提供AI能力及一站式人工智能解决方案,构建AI产业生态;“赛道”指AI在教育、医疗、智慧城市、 运营商、汽车、金融等重点赛道落地应用的不断增长。

开放平台是当前科大讯飞最活跃的部分,既聚集了庞大的开发者和企业用户,也利用大模型盘活了一些老业务。比如在工业领域,羚羊工业互联网平台基于讯飞星火推出工业大模型,可针对企业需求给出专业化建议策略、精准匹配资源,发布后不到一个月时间平台用户总量提升59%,平台服务企业次数增加88%。

随着大模型训练的不断持续进行,以及适配于各个产业进行深度融合实践,如今的大模型应用,早已不再局限于ChatGPT的文本问答形式,而是真正地运用智能化的优势,影响着现有的生产方式。大模型浪潮带来了效率的提升,让科大讯飞以及其他AI公司们看到了靠C端产品付费的可能性,也让toB业务得到了更多轻量化部署的可能,扭亏为盈的拐点也将说来就来。

整体观察来看,虽然拐点已来,各家公司都在强调自己的技术独特性,但是目前所有AI公司产品提供服务大同小异,很难有自己的差异化。场景化、功能化趋同,对于消费者来说,基础的应用也并没有太多不同,致使用户在选择使用过程中会更多在意价格层面竞争。对于AI大模型的未来竞争格局,跳开价格竞争,不下场才是最终的目标。

在不下场的前提下,这场竞争不仅是技术竞争,更是资金与耐力的竞争。加速迭代、构建生态、创新场景、技术跃升,保持住第一梯队,才是保持竞争的核心关键。

——The End——

有点数信息合作站: | 洛杉矶 | 巴黎 | 曼谷 |

本文作者可以追加内容哦 !