2024年1-6月中国医疗器械市场保持了稳定增长态势,市场规模持续扩大,创新医疗器械不断涌现,市场需求和政策环境均有利于行业的进一步发展。然而,医疗器械生产企业数量大幅增长,市场竞争依然激烈,且总体看来,与其他国家相比还有较大差距和不足。

医疗器械市场规模分析

从图表中,我们可以清晰地看到2012年至2023年中国医疗器械市场规模的显著增长趋势。图表显示,市场规模从2012年的约2966亿元稳步增长至2023年的12700亿元,这一增长幅度体现了中国医疗器械市场的强劲发展势头。在增长率方面,虽然存在波动,但整体呈现增长态势,尽管在2017年增速有所回落,但随后几年一直稳定在10%的增速中。

从当前趋势来看,中国医疗器械市场仍然保持着持续增长的趋势。这一增长不仅得益于国内医疗需求的不断增加,也受益于技术进步和政策支持。随着医疗技术的不断创新和医疗改革的深入推进,预计未来几年中国医疗器械市场仍将保持增长态势,但增速可能相对稳定。

医疗器械技术趋势

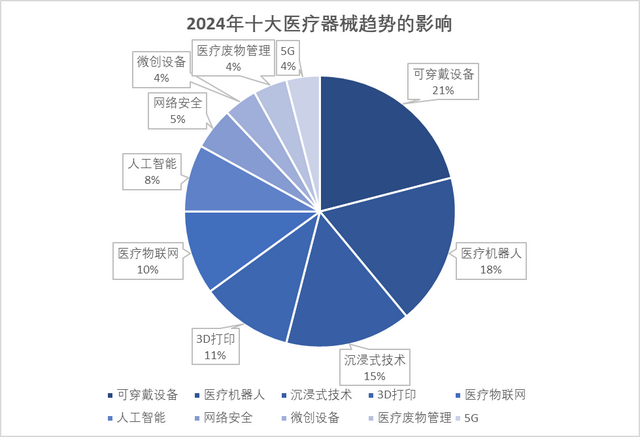

2024年十大医疗器械趋势的影响图是根据StartUs Insights Discovery Platform的平台数据制作,该平台共覆盖全球379万+初创公司和规模化企业。从图中可以看出,可穿戴设备、医疗机器人、沉浸式技术三大趋势影响力占比超50%,未来的医疗器械市场可能主要围绕这三个趋势展开,引领行业创新与发展。而其他技术如3D打印、医疗物联网、人工智能等技术也会为医疗器械行业的发展提供不小的助力。

医疗器械出口趋势

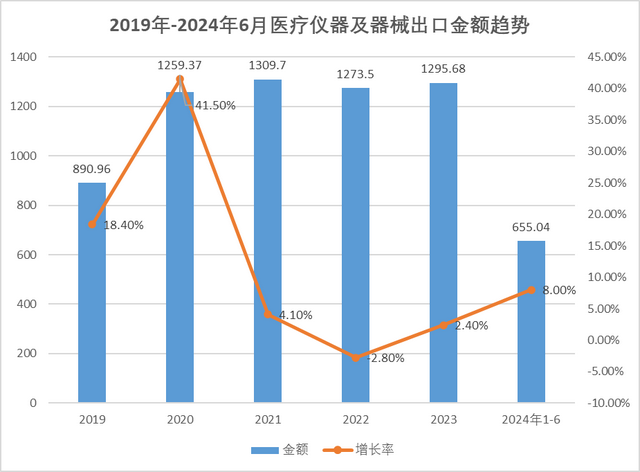

自2019年起,医疗仪器及器械的出口金额呈现波动上升趋势。2020年增速达到峰值,较上一年增长了41.50%。然而,这一高增长态势并未持续,2021年增长率骤降至4.00%,随后更是出现负增长,出口金额在1200亿-1300亿之间波动。

竞争格局趋势

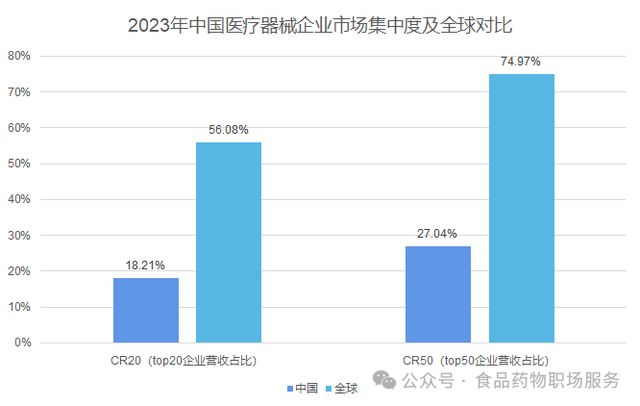

从2023年中国与全球医疗器械企业市场集中度对比来看,中国的医疗器械市场呈现出较为分散的特点,无论是前20家还是前50家企业的营收占比均远低于全球水平,全球医疗器械市场则展现出高度的集中化趋势。

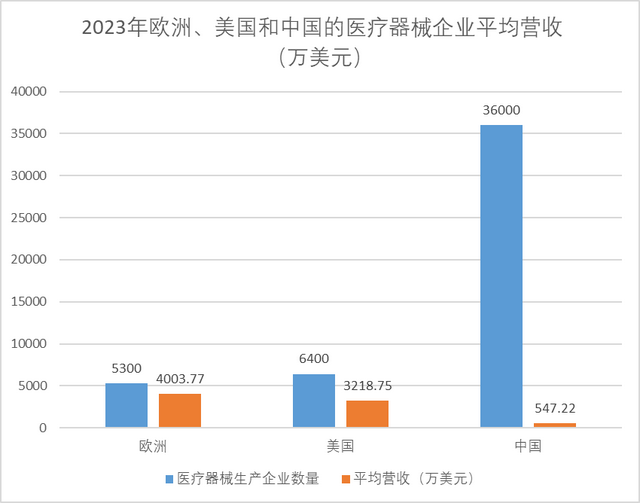

中国的医疗器械企业在数量上占据绝对优势,超3.6万家企业,但平均营业收入显著小于欧洲和美国。目前中国市场上存在大量中小企业,市场竞争激烈,但尚未形成明显的行业巨头,国内医疗器械龙头迈瑞医疗与国外龙头相比也还有较大差距。而欧美企业在保持较高数量的同时,也实现了更高的平均营收,这表明我国还有较大发展空间。

营收和净利润趋势

从医疗器械营收前20强企业的业绩来看,大部分企业业绩不理想。2023年20家企业中有13家净利润出现下滑,占比65%;3家企业出现亏损,微创医疗亏损额超30亿,净利率接近-70%。2024年一季度也有半数企业营收负增长,9家企业净利润同比下滑,3家企业亏损。

2024年下半年趋势判断

1、市场规模趋势:预计下半年医疗器械市场规模依然保持稳步增长,全年市场规模增速稳定在10%左右。

2、技术趋势:可穿戴设备、医疗机器人、沉浸式技术三大趋势发展较快,引领国内医疗技术发展,其他技术也将推动医疗器械产品的智能化、个性化和精准化。

3、出口趋势:出口增速平稳,预计出口金额依旧在1300亿左右。随着中国医疗器械产品质量的提升和国际市场的拓展,出口市场有望逐渐恢复并保持稳定增长。

4、竞争格局趋势:医疗器械竞争格局变化不会太大,但国内医疗器械企业众多,对于技术的创新和发展有较大助力,逐渐缩小与其他国家的差距。

5、企业营收和利润趋势:企业的营收水平进一步提高,但是增幅不会太大,净利润增长相对缓慢。

本文作者可以追加内容哦 !