7月25日(周四),新能源主题相关ETF二级市场价格走强。市场普遍解读为超跌反弹。在系列催化下,该反弹能否持续?

备注:ETF二级市场价格涨跌不完全等同于基金实际净值变动

光伏行业2024年上半年发展回顾与下半年形势展望研讨会近日举办,中国光伏行业协会名誉理事长王勃华表示,光伏行业调整宜重宜快,当前行业内外竞争激烈,行业需要“轻装上阵”,整合时间不宜过长,要推动落后产能出清,鼓励企业兼并重组,地方政府要严控不合理的救市行为;此外上海市29.3GW深远海风电规划获国家批复。

华夏基金策略分析师表示,光伏板块处于产能出清过程中。产业链中上游价格筑底,各环节报价继续横盘持稳,企业持续亏损承压,中尾部料企离场风险加剧,随着二线企业开工率、经营情况持续承压,主产业链有望在2024年下半年实现深度出清,供需有望在2025年实现初步重塑。

展望下半年,风电需求催化较多,行业景气度上行。短期看国内海风项目开始启动,广东项目开工时间点提前至8月,中长期看国内各地深远海规划及竞配项目陆续释放,为“十五五”需求奠定基础,同时欧洲央行降息及原材料降价带动项目IRR边际改善,由于此前规划量大,同时本土供应存在缺口,国内海缆、塔桩厂商出口订单有望提升。

从市场角度来看,光伏与风电板块于近期开始活跃,部分光伏逆变器龙头企业先于板块走出了趋势性行情,随着电子板块等高位科技股陆续退潮,部分资金选择回流低位新能源赛道方向。

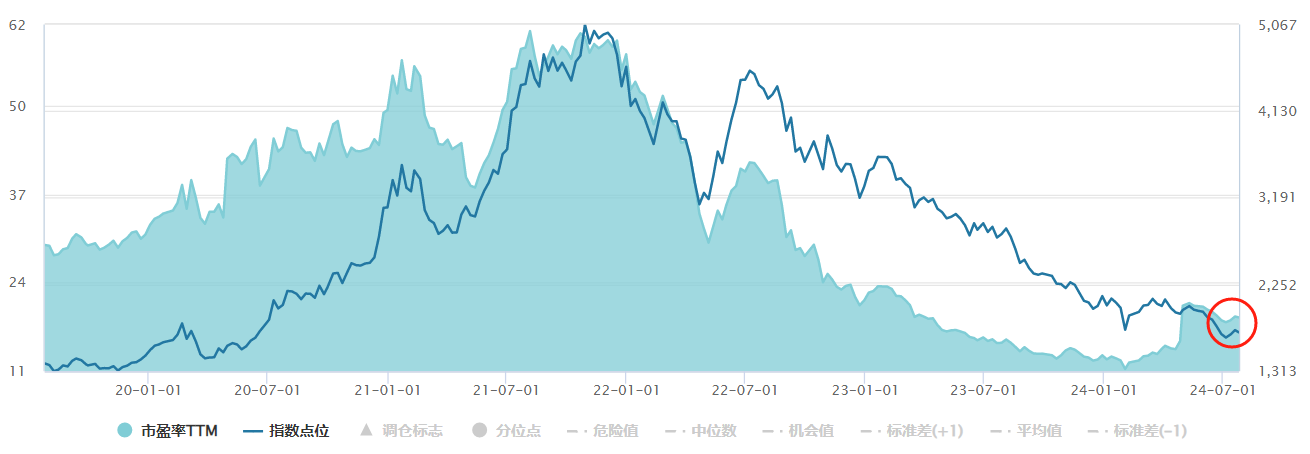

公开资料显示,新能源ETF基金标的指数为中证新能源指数。目前指数估值为18.90倍,处于近5年22.35%分位数,也就是说低于近五年78%的时间,估值水平基本回到了上一轮2019年新能源牛市的起点。

指数自2021年11月的高点已回撤近三年,跌幅超65%,调整时间及空间均较为充分。

中证新能源指数前十大权重股为宁德时代 $宁德时代(SZ300750)$、中国核电 $中国核电(SH601985)$、阳光电源 $阳光电源(SZ300274)$、隆基绿能、特变电工等:

#海上风电窗口期开启,风电股持续活跃#

本文作者可以追加内容哦 !