如果我们将主要宽基指数年内的表现做一个对比,会发现以中证A50、沪深300为代表的大盘风格相对中小盘的超额收益十分明显:$中证A50ETF(SH563350)$

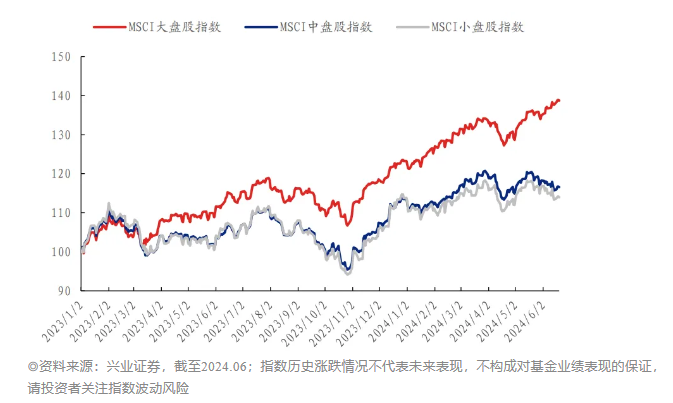

而如果将范围放得更大、时间拉得更长,兴业证券统计得出,2023年以来全球都是大盘股跑赢:

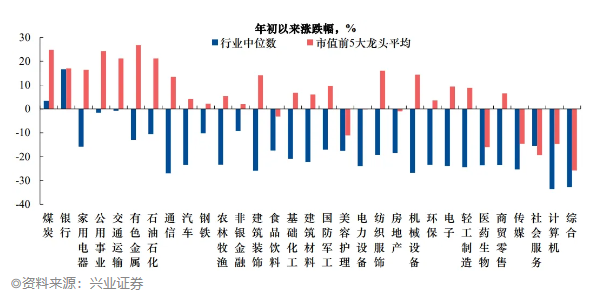

更细化到行业维度上,同样据兴业证券统计,截止到6月中旬,31个申万一级行业中绝大多数也是龙头跑赢:

那么,为什么会表现出这样的市场特征呢?

从经济环境来看,在全球经济疲软的宏观现实中,经历过明显供给出清和优化的行业龙头拥有着相对丰富的资源优势、相对牢固的竞争壁垒,因此也获得了更乐观的市场份额,盈利修复弹性更大。换句话说,在弱复苏与信用相对宽松的环境中,龙头企业在市场地位、加杠杆能力以及出海等扩张途径各方面都更具优势,不仅业绩有望持续稳定增长,相对其他股票盈利能力的优势或也将不断扩大。如下所示,2023年以来大盘龙头基本面(ROE)呈现持续改善态势,尤其相对小盘优势愈发显著。

同样从更广泛的层面出发,当前我们所面临的不仅是全球经济的周期性下行,更是全球政策和地缘风险不确定性加大的时代环境,因此龙头资产作为一种“确定性”更强的资产也越来越凝聚市场共识。以美股为例,在纳斯达克市场优中选优、龙头特征显著的纳斯达克100指数2020年以来累计上涨117.93%,较纳指本身存在近25%的超额收益,美股流通市值在前20%的个股涨幅度中位数也长期高于流通市值后20%的个股,均指向龙头长期跑赢非龙头。$纳斯达克100ETF(SH513110)$(数据来源:WIND,截至20240724;指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险)

从政策导向来看,今年4月国务院发布的“新国九条”要求“严把发行上市准入关”、“严格上市公司持续监管”、“加大退市监管力度”、“加强证券基金机构监管”、“加强交易监管”,直接增加高频交易的成本,使得小盘股、“壳价值”的炒作受到抑制;相对应地,资金需求端收紧IPO发行及重要股东减持,资金供给端强化上市公司分红和回购,整体便利中长期机构型资金入市,而中长期机构资金大盘审美突出,或有望助力偏大盘风格中长期占优。

从资金面来看,首先是老生常谈的公募仓位。基金二季报显示,31个申万一级行业第一大、前二、前三市值个股持仓比例分别环比提升0.38%、1.46%、2.65%,结合2015年供给侧改革以来行业龙头在主动基金持仓中的变化,我们能够发现公募聚焦行业龙头的趋势进一步强化。

其次是被动资金增长带来的支撑。WIND数据显示,今年上半年通过ETF流入市场的被动型增量资金超过4000亿元,规模远超外资、主动和两融,其中仅跟踪沪深300指数的ETF就迎来了近2900亿元的净流入,占全部增量的七成以上。受此影响,二季报被动基金持有A股市值突破2万亿元,在偏股基金的前50大重仓股中相对占比也已超过50%。换言之,在“资金大幅流入大盘宽基类ETF”的现实情况下,权重龙头股更加“如鱼得水”,“流动性支撑核心资产价格-市场偏好大盘风格”的正反馈不断形成,也就带来了文章开头所呈现的中证A50、沪深300等指数显著的超额。$沪深300ETF(SH510300)$

再者是受到全球利率预期牵引,以龙头白马为抓手增配A股的海外资金。这一点我们在解读全球流动性相关文章中已有过不少表述,这里不再展开。提请注意央行近日开始连续降息稳经济、同时频繁操作缓解贬值压力,以及美国经济数据降温-美元走弱、日央行加息预期叠加套息交易解除-日元走强等迹象,以上因素或提升人民币计价的A股资产的吸引力,结合A股再度进入较为充分的价值区间,北向资金或出现一定程度上的回流。

总而言之,以龙头投资去抵御市场波动,现在看来似乎确是一种聪明的思路。

#胡锡进炒股总亏损首次突破10万元#

本文作者可以追加内容哦 !